SecrÃĐtariat du Conseil du TrÃĐsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVà - La Loi sur la gestion des finances publiques : Pour rÃĐagir face à la non-conformitÃĐ - RÃĐpondre aux attentes des Canadiennes et des Canadiens

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

6. Recouvrement des fonds perdus

Au cours de l'examen, nous avons étudié les outils et les mécanismes disponibles pour le recouvrement des créances au sein du gouvernement fédéral. Des séances de consultation ont eu lieu avec les agents financiers supérieurs, avec les avocats du gouvernement travaillant au recouvrement des créances, avec le Bureau du contrôleur général et avec maître André Gauthier qui, lors de la parution du rapport de la vérificatrice générale du Canada en novembre 2003, a été nommé conseiller spécial pour le recouvrement au civil. Les membres de la collectivité des agents financiers ont également fait parvenir des commentaires.

6.1 L'approche du gouvernement en matičre de recouvrement de créances

Dans le systčme canadien de démocratie parlementaire, le gouvernement doit rendre compte au Parlement de la gestion des fonds qui lui sont confiés. Dans l'administration des fonds publics, le gouvernement en place est aussi responsable de la gestion des fonds publics devant la population canadienne.

Les fondements de l'administration financičre au Canada ont été établis ā l'époque de la Confédération au moment de l'élaboration des grands principes, dont les suivants : un fonds consolidé unique pour les revenus et débours (le Fonds consolidé du revenu qui est aujourd'hui le Trésor), le pouvoir parlementaire d'approbation des impôts, des dépenses et des emprunts, des systčmes de contrôle interne pour la protection des biens publics et un systčme normalisé de comptabilité et de présentation de rapports.

Ces principes demeurent en vigueur et ils ont été renforcés par les réformes qui se sont succédées, comme la promulgation en 1951 de la Loi sur l'administration financičre, la décentralisation des responsabilités relatives ā l'administration financičre et la création d'une politique de l'administration financičre imposant des exigences ā tous les ministčres.

Le cadre de recouvrement du gouvernement est vaste et il comprend une série de dispositions dans la LGFP, trois ensembles distincts de rčglements et un certain nombre de politiques. Ces processus ont fait l'objet d'un important examen qui a été réalisé par le Secrétariat en 2002 dans le cadre d'une analyse des pratiques de gestion des comptes débiteurs du gouvernement. Selon les conclusions tirées ā ce moment-lā, le cadre juridique est sain et il serait possible d'améliorer le processus de gestion par des révisions des politiques. La nouvelle Politique sur la gestion des comptes débiteurs accorde aux ministčres et aux organismes, en plus de leurs responsabilités particuličres ā l'égard des comptes débiteurs sous leur contrôle direct, une responsabilité organisationnelle pour la gestion générale des comptes débiteurs. L'amélioration de l'efficacité et de l'efficience de la gestion générale des créances du gouvernement permet de financer diverses activités du gouvernement. Cette mesure favorise le repérage des possibilités de partage de l'information, de la technologie de l'information, des installations de recouvrement ou d'autres ressources. En 2003, la nouvelle politique a été examinée par un comité de travail interministériel dans le cadre de l'analyse de l'ensemble des politiques du Secrétariat. Ce dernier a conclu que la politique en vigueur était complčte et ne nécessitait aucun changement.

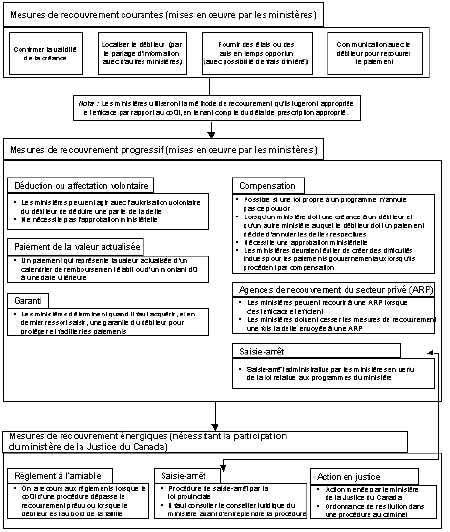

Les processus de recouvrement des créances sont illustrés ā la figure 4.

Une dette causée par un cas de mauvaise gestion ou une mauvaise gestion donnant lieu ā des dettes n'a pas fondamentalement d'incidence sur le processus de recouvrement. Dans le contexte du présent examen, la notion de dette ā recouvrer englobe ici aussi bien les cas de versements excédentaires et involontaires de salaires ou de pensions que les paiements de services n'ayant pas répondu aux spécifications d'un contrat et les cas de détournements intentionnels de fonds au profit d'agents ou d'employés relevant de la fraude ou du vol. Męme si les cas de mauvaise gestion, surtout si des comportements criminels sont soupįonnés, peuvent entraîner la nécessité d'assurer une protection plus hâtive des intéręts du gouvernement, cette possibilité est déjā prévue dans le cadre actuel. Par ailleurs, il faut reconnaître que, parfois, il peut ętre difficile de recouvrer des fonds tout simplement parce que les fonctionnaires ont conclu de Ŧ mauvais marchés ŧ ayant force obligatoire. Il est évident que les interventions dans ces cas consisteront principalement ā assurer la conformité, ā donner de la formation et ā imposer des sanctions.

Figure 4. Processus de recouvrement des créances

Afficher l'image pleine grandeur

{kind=link}

6.2 Recouvrement des créances dans d'autres administrations

Nous avons réalisé un examen comparatif des mécanismes de recouvrement de créances et de la méthode générale de gestion financičre, notamment avec les États-Unis, l'Afrique du Sud, l'Australie et le Royaume-Uni. D'aprčs cette recherche, il n'y a gučre de différences dans les outils utilisés pour recouvrer des dettes (avis aux débiteurs, compensation, agences de recouvrement, saisie-arręt, etc.). Cette information est résumée ā l'annexe C. La principale différence réside dans le degré de décentralisation de cette responsabilité. Par exemple, l'Afrique du Sud mise sur les compétences de l'agent comptable du ministčre qui est responsable du contrôle budgétaire, des rapports et du recouvrement des créances. Au Royaume-Uni, la responsabilité des relations financičres au sein du gouvernement incombe au Trésor et l'agent comptable veille ā assurer certains contrôles internes.

6.3 Faciliter le recouvrement des créances

Déclarer les pertes de fonds

Les fonctionnaires sont tenus de signaler les pertes de fonds publics, les détournements de fonds, les fraudes et les autres activités illégales présumés contre le gouvernement du Canada. La Politique sur les pertes de deniers et infractions et autres actes illégaux commis contre la Couronne (1992) a été adoptée en réponse aux rapports du vérificateur général du Canada de 1984 et de 1987, selon lesquels les procédures ā l'époque ne permettaient pas d'assurer au Conseil du Trésor, ā la Gendarmerie royale du Canada (GRC), au sous-procureur général et au Parlement des rapports fiables sur l'activité illégale contre l'État. Elle n'a pas été révisée depuis. La politique exige que les pertes fassent l'objet d'une enquęte et soient signalées au Parlement par le truchement des comptes publics, que les infractions présumées soient signalées aux organismes d'application de la loi et que les pertes soient recouvrées dans la mesure du possible. Elle énumčre aussi les facteurs dont il faut tenir compte dans la détermination du montant de la demande. Les ministčres doivent mettre en œuvre des mesures pour prévenir la répétition de tels actes et prendre des mesures disciplinaires. Elle précise que les gestionnaires qui omettent de prendre les mesures appropriées ou qui, directement ou indirectement, tolčrent l'activité répréhensible ou ferment les yeux sur celle-ci soient eux‑męmes tenus responsables. Enfin, elle incite les ministčres ā rappeler aux employés leur obligation de signaler les infractions ā la LGFP, ā toute loi fiscale ou toute fraude contre Sa Majesté.

Toutefois, les termes qui sont employés dans la politique sont ambigus et son but n'est pas clair, ce qui donne lieu ā des interprétations diverses. Les entrevues menées par l'équipe d'examen ont révélé que des gestionnaires omettent de signaler, conformément ā la politique, des pertes de fonds ou des cas de mauvaise gestion entraînant des pertes de fonds.

Enfin, il semble probable que de nombreux fonctionnaires, dont des gestionnaires, ne connaissent pas leurs responsabilités en matičre de présentation de rapports en vertu de la LGFP et des politiques du Conseil du Trésor. En conséquence, l'élément de la politique relatif aux rapports sur les violations de la LGFP et son rčglement n'a pas les effets escomptés et n'a pas l'effet dissuasif anticipé.

Męme si l'intention était de surveiller l'information décrite dans la politique au moyen de rapports présentés par les ministčres ā la GRC et au Secrétariat, la plupart des exigences en matičre de rapports ont été abolies dans le cadre de l'Examen des programmes ā la fin des années 1990. Certaines pertes ayant des conséquences sérieuses, des conséquences ā l'échelle du gouvernement ou qui indiquent une faiblesse dans les politiques ou les contrôles peuvent toujours ętre rapportées. Toutefois, parmi les quelque 12 pertes qui sont rapportées au Secrétariat annuellement, trčs peu répondent toutefois ā ces critčres.

Délai de prescriptions pour le recouvrement des créances

Une autre question a été soulevée au cours des consultations, celle du délai de prescription applicable au recouvrement des dettes. La LGFP ne précise pas de délai limite pour le recouvrement d'une dette par déduction ou compensation. Selon la jurisprudence récente, un tribunal conclura qu'un délai de prescription de six ans prévu dans la Loi sur la responsabilité civile de l'État et le contentieux administratif pourrait s'appliquer. Ainsi, toute dette datant de plus de six ans serait irrécouvrable. Étant donné qu'il est difficile d'établir la présence d'un cas de mauvaise gestion et qu'il est complexe de déterminer la nature des dettes et des responsabilités individuelles, on pourrait penser ā instituer un délai de prescription plus long, au cours duquel le gouvernement pourrait recourir ā la compensation. Cette mesure pourrait profiter au processus de recouvrement des créances dans son ensemble.

Détection des pertes de fonds : cadre de contrôle

Il existe un certain nombre de mécanismes pour cibler et déclarer les pertes de fonds : le cadre de contrôle interne, les activités de vérification interne et externe et les systčmes de déclaration, y compris les Comptes publics du Canada. Ā la suite du travail qui a été accompli par le Secrétariat et le Bureau du contrôleur général, le gouvernement a déjā lancé certaines initiatives visant ā renforcer la surveillance du financement gouvernemental et la fonction de vérification interne. Nous sommes également en train d'établir un systčme pangouvernemental d'information sur les dépenses du gouvernement.

Une détection précoce des cas de mauvaise gestion permettrait au gouvernement de réagir plus rapidement et plus facilement et d'améliorer ainsi la valeur et l'effet des interventions. On peut trouver de l'information sur ces projets sur le site Web du Secrétariat.