ARCHIVÃ - Ãvaluation du processus des prÃĐsentations au Conseil du TrÃĐsor

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Évaluation du processus des présentations

au Conseil du Trésor

Table des matičres

Liste des annexes

- Annexe A: Modčle logique

- Annexe B: Matrice d'évaluation du processus des présentations au Conseil du Trésor

- Annexe C: Documents examinés

- Annexe D: Liste des personnes interviewées

- Annexe E: Guides d'entrevue

- Annexe F: Questionnaire pour la séance de travail avec les SMA

- Annexe G: Résultats du sondage

- Annexe H: Description des outils

- Annexe I: Description des mesures prises par le COEX

- Appendix J: Definitions

Liste des tableaux

Tableau 1 : Présentations Ŧ courantes ŧ par rapport aux présentations Ŧ complexes ŧ- Tableau 2 : Sommaire des enjeux et des questions de l'évaluation

- Tableau 3 : Liste des groupes pour les entrevues

- Tableau 4 : Taux de réponse au sondage

- Tableau 5 : Évaluation de la compréhension du processus des présentations au Conseil du Trésor

- Tableau 6 : Commentaires au sujet des ébauches soumises qui ne nécessitaient pas une présentation au Conseil du Trésor

- Tableau 7 : Évaluation du processus d'examen des présentations

- Tableau 8 : Points de vue des répondants au sondage sur la qualité des conseils et de l'interprétation du Secrétariat–Étape de l'examen

- Tableau 9 : Comparaison des perceptions du temps requis pour examiner les présentations au Conseil du Trésor

- Tableau 10 : Perception des analystes de programme ā l'égard du changement dans la qualité générale des présentations

- Tableau 11 : Évaluation des documents présentés aux fins d'examen

- Tableau 12 : Proportion du temps consacré par les analystes aux étapes du processus des présentations

- Tableau 13 : Évaluation de l'efficacité du processus des présentations au Conseil du Trésor

- Tableau 14 : Évaluation des mesures proposées pouvant améliorer l'efficacité du processus des présentations au Conseil du Trésor

Liste des acronymes

| Acronyme | Définition |

|---|---|

| CE | Centre d'expertise |

| COEX | Comité exécutif |

| CRG | Cadre de responsabilisation de gestion |

| DC | Décret en conseil |

| DPF | Dirigeant principal des finances |

| DPI | Dirigeant principal de l'information |

| ES-0 | Économique et statistique (catégorie d'employés) |

| ETP | Équivalent temps plein |

| EX-0 | Direction (catégorie d'employés) |

| GDP | Groupe des directeurs de programmes |

| LGFP | Loi sur la gestion des finances publiques |

| MC | Mémoire au Cabinet |

| MJANR | Mise ā jour annuelle des niveaux de référence |

| RH | Ressources humaines |

| RSSB | Renouvellement des systčmes du Service du budget |

| Secrétariat | Secrétariat du Conseil du Trésor du Canada |

| SGD | Secteur de la gestion des dépenses |

| SGDDI | Systčme de gestion des dossiers, des documents et de l'information |

| SIGD | Systčme d'information sur la gestion des dépenses |

| SM | Sous-ministre |

| SMA | Sous-ministre adjoint |

| SOG | Secteur des opérations gouvernementales |

| SSP | Systčme de suivi des présentations |

Remerciements

Le Bureau de la vérification interne et de l'évaluation (BVIE) du Secrétariat du Conseil du Trésor du Canada tient ā remercier toutes les personnes qui ont contribué ā cette évaluation, ā savoir les personnes interviewées, les participants au sondage et les participants ā la séance de travail ainsi que le Comité d'évaluation du Secrétariat pour leurs précieux commentaires et leur soutien. Le travail des représentants du Secrétariat ayant pris part ā la validation des constatations, notamment les membres du Groupe des directeurs de programmes et les secrétaires adjoints des secteurs de programme, a également été apprécié. Enfin, le BVIE souhaite remercier les experts-conseils, les Services de consultation du gouvernement (Travaux publics et Services gouvernementaux Canada), qui ont procédé ā l'évaluation, et Mark Schacter, qui a collaboré ā la rédaction du rapport.

Sommaire

Introduction

Le Secrétariat du Conseil du Trésor du Canada (le Secrétariat) est l'organe administratif du Conseil du Trésor, un comité du Cabinet dont les ministres prennent des décisions concernant la gestion et les dépenses du gouvernement. Le Secrétariat appuie les ministres du Conseil du Trésor dans cette fonction et assume ses responsabilités légales en tant qu'organisme central fédéral. Lorsqu'une organisation fédérale demande l'approbation ou l'autorisation du Conseil du Trésor pour mener une initiative qu'elle ne serait pas en mesure de réaliser dans des circonstances normales ou qui dépasse les pouvoirs qui lui sont conférés1 , elle prépare une présentation au Conseil du Trésor en collaboration avec le Secrétariat.

La présente évaluation a permis d'évaluer la pertinence, l'efficacité et l'économie du processus des présentations au Conseil du Trésor. Étant donné que le Secrétariat est responsable du processus des présentations au Conseil du Trésor, une attention particuličre a été accordée, dans le cadre de l'évaluation, au rôle qu'il joue pour contribuer au succčs du processus. Il convient de noter que la portée de cette évaluation était limitée au processus actuel utilisé pour appuyer les ministres du Conseil du Trésor, et n'évaluait pas ce processus par rapport ā d'autres mécanismes de soutien. Un examen limité des pratiques internationales a été effectué dans le cadre de l'évaluation. Toutefois, il n'était pas assez approfondi pour proposer d'autres mécanismes qui pourraient ętre examinés par le Secrétariat.

Le cadre d'évaluation comportait une multitude de sources de données et des méthodes de recherche complémentaires afin d'assurer la fiabilité et la validité des données. Les méthodes de recherche suivantes ont été utilisées : i) examen de documents; ii) des entrevues avec des intervenants et des experts; iii) une séance de travail avec les secrétaires adjoints du Secrétariat et les sous-ministres adjoints de certaines organisations fédérales; iv) examen des données administratives, financičres et statistiques et v) un sondage auprčs d'analystes du Secrétariat et d'organisations fédérales. La méthodologie comportait une limite puisque les ministres du Conseil du Trésor n'ont pu ętre interviewés, la collecte de données ayant eu lieu pendant la tenue d'une élection.

L'évaluation a porté sur toutes les étapes du processus actuel des présentations qui touchent le Secrétariat :

- le soutien offert par le Secrétariat aux organisations fédérales;

- les directives élaborées par le Secrétariat, comme celles qui se trouvent dans le Guide pour la préparation des présentations au Conseil du Trésor (le Guide);

- la communication des décisions concernant les présentations;

- le suivi des conditions imposées aux présentations.

L'évaluation n'a pas porté sur les processus internes utilisés par les organisations fédérales pour préparer une présentation au Conseil du Trésor. De plus, l'évaluation vise uniquement les présentations2de la Ŧ partie A ŧ

Il s'agit de la premičre évaluation officielle du processus des présentations au Conseil du Trésor. Il était donc impossible de prévoir, dčs le début, tous les enjeux de l'évaluation et les champs d'enquęte ā explorer. Comme l'exercice de collecte de données a permis de relever des enjeux de l'évaluation qui n'étaient pas apparents au départ, il a fallu inclure de nouvelles sources de données probantes, telles que d'autres examens de document, d'autres entrevues et des séances de validation avec les cadres supérieurs du Secrétariat.

La recherche effectuée pour l'évaluation a été menée entre novembre 2008 et mars 2009.

Conclusion

Le processus actuel des présentations au Conseil du Trésor est pertinent, semble ętre efficace et comporte des éléments positifs clés. Toutefois, il est possible d'améliorer son efficacité et son efficience, grâce ā une combinaison de mesures et d'enquętes plus poussées.

Éléments positifs

- Le processus des présentations répond aux besoins du gouvernement en matičre de saine gestion publique, quoiqu'il ne s'inscrivait pas dans le mandat de l'évaluation d'établir s'il existe d'autres faįons efficaces et efficientes d'arriver aux męmes résultats.

- Les intervenants s'entendent généralement sur le fait que le processus des présentations permet avec succčs de s'assurer que les organisations fédérales soumettent des présentations qui sont conformes aux autorisations législatives et aux politiques du Conseil du Trésor.

- Les intervenants s'entendent généralement sur le fait que le processus des présentations permet avec succčs de s'assurer que les organisations fédérales soumettent des présentations appropriées.

- Les décisions du Conseil du Trésor semblent refléter largement les conseils du Secrétariat, ce qui donne une indication de la confiance du Conseil du Trésor ā l'égard de la qualité de ces conseils3.

Points ā améliorer

- Il est nécessaire de finaliser le modčle logique applicable au processus des présentations au Conseil du Trésor, afin d'appuyer la mesure du rendement, la clarté de ses communications sur son résultat final et la tenue d'études complémentaires.

- La plupart des organisations fédérales sont satisfaites du soutien et des conseils qu'elles ont reįu des analystes de programme du Secrétariat. Toutefois, certains aspects sont source de préoccupation (p. ex., la cohérence des conseils).

- Les éléments probants concernant la qualité des ébauches des présentations au Conseil du Trésor sont mitigés.

- Le Secrétariat ne rend pas compte des coûts du processus des présentations.

- Les efforts déployés par le Secrétariat pour informer les organisations fédérales et ses propres employés des détails du processus des présentations semblent ne pas atteindre les résultats voulus.

- Plutôt que d'utiliser un systčme centralisé partagé, les analystes du Secrétariat se servent de leurs propres systčmes de classement pour gérer la documentation concernant les présentations au Conseil du Trésor.

Recommandations

Les points ā améliorer dans le processus des présentations au Conseil du Trésor se rangent dans trois domaines :

- finaliser le modčle logique du processus des présentations au Conseil du Trésor;

- faire en sorte que le Secrétariat comprenne davantage certains aspects du processus lui-męme et des pratiques qui y sont liées et apporte des améliorations au processus lorsque c'est possible;

- fournir aux analystes du Secrétariat davantage d'outils et de meilleurs outils pour améliorer l'efficacité et l'économie du processus des présentations.

Modčle logique du processus des présentations au Conseil du Trésor

1. Le Secrétariat devrait finaliser le modčle logique du processus des présentations au Conseil, afin d'appuyer la mesure du rendement, la clarté de ses communications sur son résultat final et la tenue d'études complémentaires.

Meilleure compréhension du processus des présentations et des pratiques connexes donnant lieu ā des améliorations

2. Le Secrétariat devrait étudier de maničre exhaustive les résultats du sondage sur les conseils donnés par ses analystes aux organisations fédérales pendant le processus des présentations, et y donner suite au besoin.

3. Le Secrétariat devrait examiner de quelle faįon les enjeux liés aux ressources humaines, plus particuličrement le roulement chez les analystes de programme, affectent le processus des présentations au Conseil du Trésor et la gestion du savoir.

4. Le Secrétariat devrait rendre compte des coûts de la gestion du processus des présentations - au moins pour le ministčre, sinon pour l'ensemble de l'administration publique.

Élaboration d'outils plus nombreux et améliorés pour le processus des présentations

5. Le Secrétariat devrait examiner et améliorer au besoin ses activités de perfectionnement professionnel, de formation et de sensibilisation liées au processus des présentations au Conseil du Trésor.

6. Le Secrétariat devrait explorer des options en vue d'une approche plus systématique ā l'égard de la gestion de l'information et des connaissances dans le cadre du processus des présentations au Conseil du Trésor.

1. Introduction

Le Conseil du Trésor est un comité du Cabinet du Conseil privé de la Reine pour le Canada. Il a été établi en 1867, et des pouvoirs lui sont conférés en vertu de la loi depuis 1869. La Loi sur la gestion des finances publiques (LGFP) confčre au Conseil du Trésor le pouvoir d'exercer des responsabilités dans des domaines liés ā la politique administrative générale de l'administration publique fédérale, ā l'organisation de l'administration publique fédérale, ā la gestion financičre, ā l'examen des plans et des programmes annuels et ā plus long terme en matičre de dépenses des organisations fédérales, ā la gestion et ā l'aménagement des terrains par les organisations fédérales, ā la gestion des ressources humaines dans l'administration publique fédérale, aux modalités d'emploi, ā la vérification interne et ā d'autres questions dont décide le gouverneur en conseil.

Le Conseil du Trésor est dirigé par un président, dont le rôle officiel consiste ā présider le Conseil du Trésor. Il s'acquitte de sa responsabilité de gestion de l'administration publique en mettant en œuvre les politiques et les programmes approuvés par le Cabinet et en fournissant aux organisations fédérales les ressources et l'appui administratif dont elles ont besoin pour effectuer leur travail.

Le Secrétariat du Conseil du Trésor du Canada (le Secrétariat) est l'organe administratif du Conseil du Trésor et doit exercer un double mandat : appuyer le Conseil du Trésor lui-męme, qui est un comité de ministres, dans la prise de décisions sur la gestion et les dépenses gouvernementales; et assumer les responsabilités législatives d'un organisme fédéral central. En ce qui concerne le processus des présentations au Conseil du Trésor, le Secrétariat fournit aux ministres du Conseil du Trésor des conseils et un soutien qui leur permettent d'exercer leurs responsabilités telles qu'elles sont exposées dans la LGFP et d'assumer leur rôle, celui d'assurer l'optimisation des ressources et la surveillance des fonctions de gestion financičre dans les organisations fédérales. Le Secrétariat présente des recommandations et des conseils au Conseil du Trésor sur les politiques, les orientations, les rčglements et les propositions en matičre de dépenses de programmes touchant la gestion des ressources du gouvernement. Les responsabilités du Conseil du Trésor ayant trait ā la gestion générale de l'administration publique ont une incidence sur les initiatives, les questions et les activités qui recoupent tous les secteurs de politiques gérés par les organisations fédérales et les entités organisationnelles.

Lorsqu'une organisation fédérale demande l'approbation ou l'autorisation du Conseil du Trésor pour mener une initiative qu'elle ne serait pas en mesure de réaliser dans des circonstances normales ou qui dépasse les pouvoirs qui lui sont conférés, elle doit préparer une présentation au Conseil du Trésor. Les présentations au Conseil du Trésor peuvent ętre liées ā une ou plusieurs des responsabilités du Conseil du Trésor telles qu'elles sont exposées dans la LGFP.

Le processus des présentations au Conseil du Trésor n'a jamais été évalué et il était important de le faire puisqu'il s'agit d'un secteur d'activités clé du Secrétariat. Cette évaluation a permis d'évaluer la pertinence, l'efficacité et l'économie du processus des présentations au Conseil du Trésor. Étant donné que le Secrétariat est responsable du processus des présentations au Conseil du Trésor, une attention particuličre a été accordée, dans le cadre de l'évaluation, au rôle qu'il joue de contribution au succčs du processus. Il convient de noter que la portée de cette évaluation était limitée au processus qui est actuellement utilisé pour appuyer les ministres du Conseil du Trésor, et qu'elle ne comprenait pas une évaluation de ce processus en regard d'autres mécanismes éventuels qui auraient permis d'offrir un tel soutien. Un examen limité des pratiques internationales a été effectué dans le cadre de l'évaluation. Toutefois, il n'était pas assez approfondi pour proposer d'autres mécanismes qui pourraient ętre examinés par le Secrétariat.

L'étude avait pour objectif d'évaluer la pertinence, l'efficacité et l'économie du processus des présentations au Conseil du Trésor. Autrement dit, l'évaluation a porté sur les trois questions suivantes :4

- Pertinence-Est-ce que le processus des présentations au Conseil du Trésor répond ā un besoin manifeste, convient au gouvernement fédéral et satisfait aux attentes des Canadiens?

- Efficacité-Est-ce que le processus des présentations au Conseil du Trésor produit les résultats escomptés?

- Économie-Est-ce que le processus des présentations au Conseil du Trésor utilise la quantité minimale de ressources requises pour obtenir les résultats escomptés?

La recherche effectuée pour réaliser cette évaluation a été menée entre novembre 2008 et mars 2009.

2. Contexte

(a) Programme de changement

Le Ŧ programme de changement ŧ, une initiative lancée en 2007, est un projet du Secrétariat qui vise ā renforcer l'excellence en gestion ā l'échelle du gouvernement fédéral en recentrant ses rapports et sa faįon d'exercer des activités avec d'autres organisations fédérales. Le programme de changement devrait permettre au Secrétariat de faire preuve de leadership en matičre d'excellence en gestion, tout en adoptant une approche plus stratégique et moins opérationnelle ā l'égard des organisations fédérales. Les gains d'efficience réalisés grâce ā cette approche permettront de mettre davantage l'accent sur des activités ayant une plus grande valeur ajoutée et d'améliorer les relations avec les organisations fédérales, ce qui se traduira par la prestation de meilleurs conseils aux ministres du Conseil du Trésor. Bien que le programme de changement ne fasse pas l'objet de cette évaluation, il fait partie intégrante du processus des présentations au Conseil du Trésor puisqu'il traite de la faįon dont les activités du Secrétariat sont menées.

(b) Présentations au Conseil du Trésor

Les présentations au Conseil du Trésor constituent l'un des trois principaux documents, ā part les mémoires au Cabinet (MC) et les présentations au gouverneur en conseil, qui appuient le processus décisionnel officiel au gouvernement.

Habituellement, les exigences ā remplir pour obtenir l'approbation du Conseil sont définies dans la loi, les politiques du Conseil du Trésor ou d'autres décisions du Cabinet5. Bien que les présentations au Conseil du Trésor puissent ętre rattachées ā l'une ou l'autre des responsabilités du Conseil du Trésor telles qu'elles sont exposées dans la LGFP, voici en quoi consistent généralement les demandes formulées dans les présentations :

- autorisation d'affecter des ressources déjā approuvées par le Cabinet ou prévues dans le budget fédéral;

- autorisation d'octroyer des subventions ou des contributions ou approbation des modalités des programmes régissant l'octroi de subventions et de contributions;

- recommandations de l'approbation de décrets en conseil (DC) ayant une incidence sur les ressources ou la fonction de gestion;

- autorisation de mener un projet ou une initiative dont les coûts dépassent les pouvoirs délégués au ministre;

- autorisation de conclure un marché qui dépasse les pouvoirs de l'organisation fédérale ou du ministre;

- dérogation ā une politique du Conseil du Trésor.

Il convient de noter que le processus des présentations au Conseil du Trésor est lié ā de nombreux égards aux processus gouvernementaux du budget, du budget des dépenses et d'octroi des crédits. Par exemple :

- Les organisations fédérales sont tenues de préparer des présentations au Conseil du Trésor pour faire approuver les autorisations et les ressources particuličres qui sont nécessaires pour mettre en œuvre les initiatives annoncées dans le budget fédéral.

- Les demandes d'autorisation de dépenser qui doivent ętre comprises dans le budget principal des dépenses et dans le budget supplémentaire des dépenses, qui constituent des mécanismes d'obtention de crédits auprčs du Parlement, sont des éléments clés de nombreuses présentations au Conseil du Trésor.

- Le renouvellement récent du systčme de gestion des dépenses et les présentations au Conseil du Trésor connexes qui demandent l'autorisation d'appliquer les résultats des exercices d'examen stratégique et de réaffecter des ressources des programmes peu prioritaires et ā faible rendement aux priorités plus importantes sont également liés aux processus du budget, du budget des dépenses et d'octroi des crédits.

Les présentations au Conseil du Trésor sont réparties en présentations de la Ŧ partie A ŧ et de la Ŧ partie B ŧ. Toutes les présentations au Conseil du Trésor (y compris les examens stratégiques) sont considérées comme des présentations de la Ŧ partie A ŧ, ā l'exception des décrets en conseil qui nécessitent la recommandation du Conseil du Trésor. Les présentations de la Ŧ partie B ŧ sont donc accompagnées d'un décret en conseil. Par conséquent, le processus, les procédures et les intervenants concernés des présentations de la Ŧ partie A ŧ et de la Ŧ partie B ŧ diffčrent. Bien que les décrets en conseil soient des instruments législatifs, les présentations au Conseil du Trésor constituent un mécanisme utilisé par une entité juridique, le Conseil du Trésor.

(c) Processus actuel des présentations au Conseil du Trésor

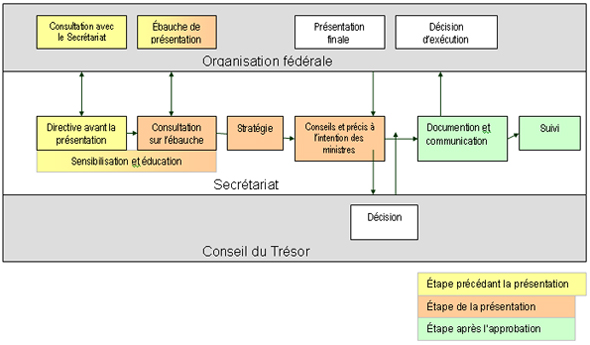

Le processus qu'on appelle habituellement Ŧ processus des présentations au Conseil du Trésor ŧ comprend en fait trois étapes : l'étape précédant la présentation, l'étape de la présentation et l'étape aprčs l'approbation (représentées dans la figure 1).

L'étape précédant la présentation commence lorsqu'une organisation fédérale communique avec le Secrétariat pour demander des conseils ā savoir si une présentation est nécessaire ou pour lui donner avis de son intention de soumettre une présentation. Męme lorsqu'une organisation fédérale donne simplement avis de son intention de soumettre une présentation, le Secrétariat peut indiquer si, dans les faits, une présentation est nécessaire. Strictement parlant, aucune présentation au Conseil du Trésor n'est soumise ā cette étape-ci. Cependant, l'évaluation - qui reflčte la pratique générale au sein du gouvernement - traite les activités connexes comme faisant partie du processus des présentations.

L'étape de la présentation vise la période entre le moment oų une décision est prise par l'organisation fédérale de préparer une présentation et le moment oų la présentation est analysée lors d'une réunion du Conseil du Trésor. Cette étape inclut celle de l'ébauche de la présentation dans le cadre de laquelle les analystes de programme, ainsi que leurs gestionnaires, tiennent lieu de guichet unique de prestation de conseils aux représentants des organisations fédérales, y compris les conseils donnés par les analystes des Centres d'expertise (CE). Elle inclut, en outre, l'étape de la présentation finale dans laquelle un précis est préparé et discuté au Comité de la stratégie, qui est un organisme de gouvernance supérieure présidé par le secrétaire du Conseil du Trésor. Le Comité de la stratégie, qui fait partie du processus de diligence raisonnable et de surveillance appliqué ā l'échelle du Secrétariat, favorise la prestation de conseils mûrement réfléchis, cohérents et globaux aux ministres du Conseil du Trésor. Les membres du Comité se rencontrent souvent et passent en revue toutes les présentations et les évaluations et les conseils portant sur les risques connexes.

La présentation est ensuite soumise au Conseil du Trésor pour examen et approbation. Ā cette étape-ci, le Secrétariat présente également aux ministres des conseils sur les risques et les facteurs ā considérer.

L'étape aprčs l'approbation englobe les mesures prises par le Secrétariat par suite de l'approbation d'une présentation comme la communication de la décision ā l'organisation fédérale, la communication des conditions (le cas échéant) jointes ā la présentation et le suivi de ces conditions.

Figure 1: Processus des présentations au Conseil du Trésor

Tel qu'il a été susmentionné, le programme de changement fait partie intégrante du processus des présentations au Conseil du Trésor. De fait, le Secrétariat assume plusieurs des rôles décrits dans le programme de changement tout au long du processus des présentations. Pendant l'étape précédant la présentation, le Secrétariat assume son rôle de catalyseur lorsqu'il offre des directives et des conseils ā l'organisation fédérale. Pendant l'étape de la présentation, le Secrétariat remet en question la présentation. Toutefois, lorsque la présentation peut ętre soumise au Conseil du Trésor, le Secrétariat commence ā assumer son rôle de soutien du Conseil du Trésor pour donner les meilleurs conseils et les meilleures recommandations aux ministres du Conseil du Trésor. Ce changement dans les rôles du Secrétariat est nécessaire dans le modčle canadien de gouvernement fédéral6 parce que le Secrétariat aide le ministčre client ā rédiger la présentation et s'assure que le secrétaire adjoint est bien outillé pour présenter les meilleurs conseils possible afin d'appuyer la recommandation.

Le processus des présentations au Conseil du Trésor est un processus délibéré et itératif, qui s'accompagne parfois de discussions et de négociations intensives entre le Secrétariat et les organisations fédérales et d'une discussion au sein du Secrétariat comme tel. Compte tenu de l'approche ā guichet unique du Secrétariat, la majeure partie du processus est coordonnée par le secteur des programmes du Secrétariat qui est chargé du portefeuille de l'organisation fédérale7 et demeure le principal point de contact.

Bien que l'analyste de programme joue le rôle principal en ce qui touche le ministčre client, de nombreux secteurs du Secrétariat, en plus du secteur des programmes concerné (p.ex., le Secteur de la gestion des dépenses (SGD), le Bureau du contrôleur général (BCG) et divers centres de décisions), participent habituellement ā l'examen des ébauches de présentation et ā la formulation de conseils aux ministres du Conseil du Trésor. Les analystes de ces secteurs et ceux des CE jouent un rôle trčs différent de celui des analystes de programme puisqu'ils examinent la présentation et formulent des commentaires sur des parties de la présentation qui ont trait uniquement ā leur champ d'expertise et au mandat stratégique.

Aprčs l'examen des présentations, l'analyste de programme rédige un précis qui est essentiellement l'opinion et les conseils du Secrétariat ā l'intention des ministres du Conseil du Trésor. Le précis renferme un sommaire de la demande de l'organisation fédérale, le profil des risques par rapport aux critčres de risque établis ā l'avance (qui sont décrits dans le Guide8), et une recommandation au Conseil du Trésor d'approuver, de ne pas approuver ou d'approuver sous réserve de conditions les propositions faites dans la présentation.

Aprčs examen de la présentation au Conseil du Trésor et compte tenu des conseils du Secrétariat, les ministres du Conseil du Trésor peuvent ajouter d'autres conditions ā une présentation en plus de celles qui sont proposées par le Secrétariat ou demander un suivi auprčs de l'organisation fédérale ou du Secrétariat sur une question en particulier. Par exemple, une condition peut avoir trait ā la tenue d'une évaluation formelle d'un programme dans un délai précis.

Traitement des risques dans le processus des présentations au Conseil du Trésor

Le Guide indique que les organisations fédérales doivent Ŧ fournir des précisions sur les risques ā gérer, les mesures d'atténuation envisagées et les risques résiduels, le cas échéant ŧ. Au-delā de cette information, les analystes du Secrétariat9 sont chargés d'évaluer les présentations en fonction d'un cadre de risque uniformisé qui comprend les catégories générales suivantes de risque :

- la complexité entourant la mise en œuvre du programme proposé;

- la robustesse des structures, des obligations de rendre compte et des régimes de gestion de l'organisation dans l'optique de la mise en œuvre de la proposition;

- les enjeux antérieurs ou les enjeux actuels qui seront associés ā la mise en œuvre de la proposition;

- le risque financier que la proposition peut engendrer.

Avant la rédaction du précis, le Secrétariat attribue aux présentations une cote de risque - soit faible, moyen, élevé ou trčs élevé - ā chacune de ces catégories ainsi qu'un profil de risque global. Les cadres supérieurs du Secrétariat discutent de la cote de risque ā la réunion de stratégie et procčdent ā un ajustement au besoin. Cette mesure permet de fixer des balises pour les recommandations du Secrétariat et les conseils donnés aux ministres du Conseil du Trésor.

(d) Processus des présentations au Conseil du Trésor - un élément d'un processus plus vaste

Le processus des présentations au Conseil du Trésor fait partie d'un processus plus vaste qui concerne les organisations fédérales qui obtiennent l'autorisation d'entreprendre de nouvelles initiatives ou de poursuivre des initiatives qui existent déjā. La description suivante de ce vaste processus est simplifiée et ne prétend pas englober tous les cas. Toutefois, elle est adéquate pour présenter le processus des présentations au Conseil du Trésor dans un contexte plus large.

Les organisations fédérales lancent leur propre processus d'élaboration de politiques par l'entremise de recherches et de consultations, tant ā l'interne qu'ā l'échelle interministérielle, et s'assurent que toute initiative proposée appuie un ou plusieurs objectifs stratégiques importants de l'organisation et est conforme ā son mandat. Ā la fin de ce processus préliminaire, le ministre responsable demande l'approbation de l'initiative proposée. Le principal document utilisé ā cette fin est le mémoire au Cabinet (MC). Le MC est le moyen utilisé par le ministre pour proposer et expliquer la nouvelle initiative de l'organisation et des options et éléments connexes au Cabinet et pour obtenir son approbation.

Le MC présente au Cabinet un aperįu des objectifs de la nouvelle initiative proposée, ses répercussions financičres et les liens entre le plan d'action recommandé et les politiques et objectifs du gouvernement. Il renferme un plan de communication. Les organismes centraux tels que le Bureau du Conseil privé (BCP), le ministčre des Finances Canada et le Secrétariat ont tous un rôle ā jouer dans le processus de présentation des MC.

Le BCP est responsable du processus de présentation des MC, et il conseille notamment l'organisation fédérale sur la cohérence entre les objectifs de l'initiative figurant dans le MC et les priorités du gouvernement. Le ministčre des Finances Canada appuie le BCP en donnant des conseils et des directives concernant les données financičres présentées dans le MC, afin de s'assurer qu'elles concordent avec les priorités du gouvernement en matičre financičre. Le Secrétariat, dans son rôle de soutien, contribue ā s'assurer que les exigences de mise en œuvre sont énoncées avec justesse, que le MC renferme des dispositions appropriées sur la responsabilisation et la transparence, qu'il est conforme ā la politique du Conseil du Trésor et qu'il établit des liens appropriés entre la proposition et d'autres programmes existants et organisations fédérales.

Un comité sur les politiques du Cabinet se penche sur le MC et recommande si la proposition devrait ętre renvoyée au Cabinet ā des fins de ratification. Le MC peut ętre entičrement approuvé, approuvé en principe, reporté en attendant des précisions ou approuvé aprčs avoir subi des changements. Aprčs l'approbation du MC par le Cabinet, l'organisation fédérale responsable qui l'a soumis rédige une présentation au Conseil du Trésor pour obtenir les pouvoirs particuliers10 dont elle a besoin pour mettre en œuvre la décision du Cabinet.

La distinction fondamentale entre un MC et une présentation au Conseil du Trésor réside dans le fait que le MC met l'accent principalement sur les fondements stratégiques et le financement global d'une nouvelle politique ou d'un nouveau programme alors qu'une présentation au Conseil du Trésor énonce de maničre détaillée la conception du programme, les coûts précis, les résultats escomptés et l'exécution et la mise en œuvre du programme. La présentation au Conseil du Trésor traduit les fondements stratégiques et les objectifs en un programme qui permettra l'atteinte de ces objectifs. La présentation donne des précisions sur la maničre dont l'organisation fédérale mčnera ā bien l'initiative stratégique, sur les raisons pour lesquelles la méthode de mise en œuvre proposée est la meilleure dans les circonstances, sur la maničre dont la proposition assure la responsabilisation et la transparence, sur les résultats attendus et les produits prévus, en conformité avec la Structure de gestion, des ressources et des résultats (SGRR) de l'organisation; et sur la faįon dont l'organisation fédérale effectuera un suivi, la mesure du rendement et l'évaluation afin que le programme réponde ā ses objectifs stratégiques, ce qui comprend des rapports d'étape sur les résultats et les gains d'efficience prévus ainsi que sur les échéanciers et les coûts anticipés. Une présentation au Conseil du Trésor peut également demander des autorisations de dépenser, de passer des marchés ou de procéder ā des paiements de transfert.

3. Portée de l'évaluation

La portée de cette évaluation était limitée au processus actuel des présentations et ne comprenait pas une évaluation de ce processus par rapport aux autres mécanismes possibles de prestation de soutien. Un examen limité des pratiques internationales a été effectué dans le cadre de l'évaluation. Toutefois, cet examen n'était pas assez approfondi pour proposer d'autres mécanismes qui pourraient ętre étudiés par le Secrétariat.

L'évaluation couvrait toutes les étapes du processus des présentations auxquelles prend part le Secrétariat :

- le soutien qu'offre le Secrétariat aux organisations fédérales;11

- les directives élaborées par le Secrétariat, comme celles qui se trouvent dans le Guide pour la préparation de présentations au Conseil du Trésor (le Guide)

- la communication des décisions concernant les présentations;

- le suivi des conditions imposées aux présentations approuvées.

L'évaluation n'a pas porté sur les processus internes utilisés par les organisations fédérales pour préparer des présentations au Conseil du Trésor. De plus, l'évaluation ne vise que les présentations de la Ŧ partie A ŧ. Les MC, les présentations au gouverneur en conseil et le budget fédéral, bien qu'ils ne soient pas visés par l'évaluation, ont été pris en considération dans la mesure oų ils offraient de l'information sur le contexte.

Plan d'action économique du Canada

L'annonce du Plan d'action économique du Canada ā la fin de janvier 2009 est survenue alors que les étapes de planification de l'évaluation et de collecte de données avaient déjā été terminées. Par conséquent, la mise en œuvre de ces mesures de stimulation ne pouvait ętre comprise dans la portée de l'évaluation.

4. Questions relatives au contexte

(a) Volume et complexité des présentations

Entre 2004 et 2009 (calendrier de septembre ā août), une moyenne de 804 présentations par année ont été soumises au Conseil du Trésor. Il convient de noter que le Secrétariat lui-męme présente généralement le plus grand nombre de présentations au Conseil du Trésor parmi tous les organisations fédérales, étant donné qu'il agit ā la fois comme ministčre et comme conseil de gestion de la fonction publique fédérale. Ainsi, certaines des présentations du Secrétariat visent ā obtenir une approbation ou apporter des modifications ā des politiques du Conseil du Trésor ou ont trait au rôle du Secrétariat ā titre d'employeur.

Comme le montre le tableau 1, les secteurs des programmes du Secrétariat, sauf le Secteur des affaires internationales, de la sécurité et de la justice, ont indiqué une incidence plus élevée de présentations Ŧ courantes ŧ que de présentations Ŧ complexes ŧ12. Bien qu'elles soient minoritaires, les présentations complexes affichent des chiffres qui sont néanmoins significatifs.

| Secteur des programmes | Courantes % | Complexes % |

|---|---|---|

| Secteur des programmes sociaux et culturels | 54,9 | 34,3 |

| Secteur des programmes économiques | 48,7 | 38,1 |

| Secteur des affaires internationales, de la sécurité et de la justice | 41,7 | 53,2 |

| Secteur des opérations gouvernementales (volet des programmes) | 66,0 | 29,9 |

| Moyenne générale | 54,2 | 38,4 |

Les participants ā l'évaluation ont décrit les présentations courantes comme suit :

- claires et simples;

- faible risque;

- contexte stratégique relativement simple;

- rédigées par des organisations fédérales qui ont une solide feuille de route pour ce qui est de la soumission de présentations comportant relativement peu de problčmes;

- intervention d'intervenants dont les priorités et les intéręts sont relativement communs.

Les présentations complexes ont été décrites comme comportant un ou plusieurs des éléments suivants :

- vaste éventail de propositions;

- responsabilités multiples ou ambiguës;

- demandes d'exemptions des politiques gouvernementales;

- importantes questions juridiques;

- questions stratégiques en suspens;

- initiatives horizontales concernant de nombreuses organisations fédérales;

- mécanismes de gouvernance complexes;

- montants de financement public relativement élevés;

- points délicats ā considérer pour les médias;

- répercussions pour plusieurs régions et/ou administrations partout au pays.

(b) Modčle logique pour le processus des présentations au Conseil du Trésor

Aucun modčle logique n'avait été élaboré auparavant pour le processus des présentations au Conseil du Trésor. Un modčle logique est essentiel pour cette évaluation (ou toute autre évaluation) puisqu'il décrit le consensus entre les principaux intervenants concernant les résultats souhaités du processus des présentations au Conseil du Trésor. Un consensus quant aux résultats ā atteindre constitue la pierre angulaire de l'évaluation qui doit ętre menée. La pertinence, l'efficacité et l'économie ne peuvent ętre évaluées en vase clos; ces termes n'ont un sens que s'ils sont évalués par rapport au résultat final du processus des présentations.

Par conséquent, l'équipe chargée de l'évaluation a dû élaborer un modčle logique qui établirait les fondements nécessaires ā l'évaluation. Des consultations ont eu lieu pour recueillir des commentaires au sujet des résultats escomptés du processus des présentations au Conseil du Trésor. L'équipe chargée de l'évaluation a interviewé 19 personnes, notamment des analystes, des analystes principaux, des directeurs et un secrétaire adjoint travaillant dans des secteurs au Secrétariat qui traitent les présentations au Conseil du Trésor. En outre, il y a eu deux séances de travail avec des analystes du Secrétariat pour élaborer et valider le modčle logique et la matrice d'évaluation ayant été élaborés par l'équipe chargée de l'évaluation. Un consensus s'est dégagé au sein du groupe, soit que le résultat final du processus des présentations était d'aider le Conseil du Trésor ā prendre des décisions qui permettent de s'assurer que les programmes et les dépenses correspondent aux priorités du gouvernement.

Les consultations auprčs des cadres supérieurs ont offert une perspective différente. Les participants ā la séance de travail réunissant des sous-ministres adjoints (SMA) ont souligné que l'harmonisation des nouvelles initiatives avec les priorités du gouvernement constitue le résultat escompté du processus des MC plutôt que celui du processus des présentations au Conseil du Trésor. Ils ont soutenu que le processus des présentations au Conseil du Trésor avait pour objectif d'offrir aux organisations fédérales les ressources et les pouvoirs nécessaires pour atteindre les résultats socio-économiques souhaités par le Cabinet et d'assurer que les programmes étaient offerts de maničre ā assurer l'optimisation des ressources. Ce résultat final qui est proposé semble ętre cohérent avec les documents et les communications du Secrétariat au sujet de ses résultats attendus. L'énoncé est conforme au résultat stratégique du Secrétariat, Ŧ Le gouvernement est bien géré et responsable, et des ressources sont attribuées pour atteindre des résultats. ŧ Ce résultat final est également conforme aux résultats attendus du Secrétariat exposés dans le Rapport ministériel sur le rendement (RMR) 2008-2009, par exemple : Ŧ des ressources sont attribuées pour obtenir des résultats ŧ, et Ŧ faire en sorte que les programmes fédéraux soient efficaces et qu'ils optimisent les ressources ŧ. Un lien avec les résultats plus généraux (p. ex., de nature sociale et économique) fait également l'objet de la référence du RMR ā Ŧ l'harmonisation des priorités et des responsabilités gouvernementales ŧ.

Étant donné que le processus des présentations au Conseil du Trésor n'est pas limité ā une organisation ou une seule sous-activité au sein du Secrétariat, mais touche un certain nombre d'organisations, dont les secteurs des programmes, le SGD, et de nombreux centres d'excellence stratégiques, il était peut-ętre possible de prévoir qu'il n'existait pas de modčle logique avant l'évaluation et donc que le résultat final du processus n'était pas défini. Cela étant dit, l'évaluation a permis de constater que l'exposé du résultat repose sur une base solide, en particulier sur le résultat stratégique et les attentes énoncées dans le RMR du Secrétariat. La conclusion du présent rapport traite de la nécessité d'un modčle logique final, et en particulier du résultat final.

Aux fins de la présente évaluation, les résultats du processus des présentations au Conseil du Trésor reposaient sur une analyse de l'information recueillie ā partir des séances de consultation et sur l'information trouvée dans le processus de documentation sur le processus des présentations. Le Guide a été étudié et, bien qu'il soit trčs détaillé sur la maničre de préparer des présentations au Conseil du Trésor, il est moins explicite au sujet des raisons de les préparer. Néanmoins, il a été possible d'établir des inférences au sujet du résultat final ā partir d'autres énoncés se trouvant dans le Guide. L'énoncé le plus clair dans le Guide au sujet du résultat final du processus des présentations était le suivant :

La présentation au Conseil du Trésor traduit les fondements stratégiques et les objectifs en un programme qui permettra l'atteinte de ces objectifs. La présentation donne des précisions sur la maničre dont l'organisation fédérale mčnera ā bien l'initiative stratégique, sur les raisons pour lesquelles la méthode de mise en œuvre proposée est la meilleure dans les circonstances, sur la maničre dont le projet contribuera ā des objectifs pangouvernementaux comme la responsabilisation, la transparence et l'interopérabilité de l'information, sur les résultats attendus et les produits prévus, en conformité avec la Structure de gestion, des ressources et des résultats (SGRR)13 de l'organisation, de męme que sur les modalités de surveillance et d'évaluation au moyen desquelles cette derničre s'assurera que le programme permet d'atteindre les objectifs stratégiques visés, ce qui comprend des rapports d'étape sur les résultats et les gains d'efficience prévus ainsi que sur les échéanciers et les coûts anticipés.

Bien que la présentation puisse faire mention du MC et des décisions du Cabinet, il est généralement superflu d'y exposer de nouveau les fondements stratégiques. Cela dit, la présentation doit ętre conforme aux décisions du Cabinet14.

Autrement dit, les questions relatives aux fondements stratégiques et aux résultats socio-économiques souhaités (ou Ŧ objectifs ŧ) sont traitées dans un MC (comme l'avaient suggéré les participants ā la séance de travail des SMA). La présentation au Conseil du Trésor porte sur des questions plus détaillées liées ā la conception et ā la mise en œuvre du programme. Il est donc raisonnable de conclure que la valeur finale ou le résultat final du processus de la présentation est de s'assurer que l'initiative en question est bien conįue par rapport aux fondements stratégiques décrits dans le MC et pour ce qui est des ententes de mise en œuvre et de ses rapports, responsabilités et mécanismes de contrôle. Par conséquent, l'équipe chargée de l'évaluation a proposé ce qui suit comme résultat final du processus des présentations au Conseil du Trésor :

La mise en œuvre du programme permet d'atteindre les objectifs stratégiques définis par le Cabinet de la faįon la plus économique possible et de remplir les obligations du gouvernement en matičre de transparence, de responsabilisation et de prudence.

Il n'a pas été possible de valider ce résultat final proposé auprčs d'un échantillon représentatif d'intervenants. L'équipe chargée de l'évaluation reconnaît donc qu'il s'agit simplement d'un paramčtre fictif aux fins de l'évaluation.

Par contre, les autres éléments du modčle logique proposé par l'équipe chargée de l'évaluation, soit les résultats immédiats et intermédiaires et les extrants, reflčtent le consensus obtenu au sein du Secrétariat.

La participation du Secrétariat au processus des présentations comporte six éléments principaux, tels qu'ils sont présentés dans le modčle logique élaboré par l'équipe chargée de l'évaluation aux fins de l'évaluation (annexe A,; voir également la figure 1) :

- sensibiliser davantage les analystes du Secrétariat et les employés des organisations fédérales aux processus des présentations au Conseil du Trésor;

- fournir des directives aux organisations fédérales avant qu'elles n'amorcent le processus des présentations;

- examiner les ébauches des présentations soumises par les organisations fédérales et offrir des conseils et des consultations au sujet de ces ébauches;

- rédiger le précis et se préparer ā la réunion du Conseil du Trésor15;

- documenter et communiquer la décision du Conseil du Trésor;

- faire le suivi de la mise en œuvre des conditions qui peuvent ętre imposées dans les décisions du Conseil du Trésor.

Les activités figurant dans la ligne médiane de la figure 1 devraient mener aux résultats indiqués dans le modčle logique élaboré par l'équipe chargée de l'évaluation :

- meilleure compréhension des présentations au Conseil du Trésor et des politiques connexes par les analystes du Secrétariat et les employés des organisations fédérales participant ā la rédaction des présentations au Conseil du Trésor;

- conformité du contenu des présentations aux autorisations et aux politiques connexes;

- décisions éclairées du Conseil du Trésor concernant les présentations faites;

- procédures aprčs la décision en place pour donner suite ā la décision du Conseil du Trésor (p. ex., communication de la décision au SGD, suivi des conditions imposées, communication de la décision aux organisations fédérales).

Les résultats susmentionnés devraient donner lieu ā des présentations au Conseil du Trésor de haute qualité. Celles-ci devraient quant ā elles contribuer, en définitive, ā la mise en œuvre efficace des programmes par les organisations fédérales qui permettent d'atteindre les résultats des politiques souhaités par le gouvernement de la maničre la plus efficace tout en respectant les obligations du gouvernement en matičre de transparence, de responsabilisation et de prudence.

5. Enjeux de l'évaluation et méthodologie

Le tableau 2 présente les enjeux de l'évaluation et les questions découlant du modčle logique élaboré par l'équipe chargée de l'évaluation. La matrice d'évaluation détaillée qui précise les indicateurs et les sources de données utilisées pour répondre aux questions d'évaluation se trouvent ā l'annexe B.

| Enjeu de l'évaluation | Questions de l'évaluation |

|---|---|

| Pertinence |

|

| Efficacité |

Ā court terme

|

| Économie |

|

(a) Sources de données et méthodes

Le cadre d'évaluation utilise une multitude de sources de données probantes et de méthodes de recherche complémentaires afin d'assurer la fiabilité et la validité des données. Les méthodes de recherche suivantes ont été utilisées :

- un examen de documents;

- des entrevues avec des intervenants et des experts;

- une séance de travail avec les secrétaires adjoints du Secrétariat et les SMA de certaines organisations fédérales (séance de travail des SMA);

- un examen des données administratives, financičres et statistiques;

- un sondage administré ā des analystes du Secrétariat et dans des organisations fédérales.

Chacune de ces méthodes est décrite ci-aprčs de maničre plus détaillée.

Examen des documents. Trois principaux types de documents ont été examinés pendant l'évaluation :

- documentation générale sur le contexte (p. ex., documents qui décrivent l'historique, les fondements et le cadre législatif ayant trait au processus des présentations au Conseil du Trésor);

- documents concernant le processus des présentations (p. ex., le Guide et d'autres documents connexes, comme le Guide de survie des analystes, ainsi que l'information au sujet de comités concernés, de directions et d'autres groupes participant au processus);

- études précédentes (p. ex., recherche concernant le processus des présentations au Conseil du Trésor, études internationales).

Pour la liste complčte des documents, veuillez consulter l'annexe C. Il est important de noter que l'évaluation n'a pas examiné ni évalué les présentations au Conseil du Trésor et les précis du point de vue de la qualité.

Entrevues. Vingt-six entrevues ont été menées (tableau 3 et annexe D). Les personnes interviewées étaient notamment :

- des analystes de programme et des analystes des CE18 :

- les analystes de programme sont les principales personnes-ressources pour une présentation;

- les analystes des CE représentent des secteurs au sein du Secrétariat (p. ex., Direction du dirigeant principal de l'information, Secteur des services ministériels, SGD, etc.) et donnent des conseils stratégiques aux analystes de programme;

- des représentants de 12 organisations fédérales qui ont soumis une présentation au Conseil du Trésor au cours des cinq derničres années; quatre entrevues ont été menées avec des représentants d'organisations fédérales qui se trouvent dans chacune des catégories suivantes :

- fréquence occasionnelle de présentations (moins d'une présentation par mois);

- fréquence modérée de présentations (une ou deux présentations par mois);

- fréquence élevée de présentations (trois présentations ou plus par mois).

- des intervenants externes, ā savoir des personnes qui sont liées au processus des présentations au Conseil du Trésor, mais qui n'y participent pas directement (p. ex., des employés du BCP et du ministčre des Finances Canada).

Toutes les entrevues ont été menées par téléphone. Les personnes interviewées ont reįu un guide d'entrevue (voir l'annexe E) avant la tenue des entrevues.

Sondage. Un sondage sur Internet a été fait auprčs des analystes de programme et des analystes des CE et auprčs de représentants d'organisations fédérales qui avaient soumis une présentation au Conseil du Trésor au cours des cinq derničres années. En tout, 547 personnes ont été invitées ā remplir le questionnaire; nous avons reįu 220 questionnaires utilisables, soit un taux global de réponse de 40 % (voir le Tableau 4). 19

| Groupe participant au sondage | Nombre total de questionnaires transmis | Questionnaires reįus | Questionnaires éliminés | Nombre total de questionnaires conservés | Taux de réponse | Intervalle de confiance |

|---|---|---|---|---|---|---|

| Total | 547 | 225 | 5 | 220 | 40,2% | |

| Analystes de programme | 135 | 60 | 0 | 60 | 44,4% | 95% ą 9,5% |

| Analystes de CE | 181 | 66 | 0 | 66 | 36,5% | 95% ą 9,6% |

| Organisations fédérales | 231 | 99 | 5 20 | 94 | 40,7% | 95% ą 7,8% |

Tous les analystes de programme du Secrétariat ont été invités ā participer au sondage. On leur a également demandé de fournir les coordonnées des personnes-ressources pour tous les analystes des CE qu'ils avaient consultés afin d'obtenir des conseils au sujet des présentations au Conseil du Trésor au cours des cinq derničres années. En outre, on a demandé aux analystes de programme de fournir les coordonnées des personnes-ressources dans les organisations fédérales (y compris le Secrétariat) qui ont soumis une présentation au cours de la derničre année. Les organisations fédérales ont été invitées ā transmettre le sondage aux autres employés au sein de leur organisation qui avaient participé au processus d'examen des présentations au Conseil du Trésor.

Les résultats du sondage sont présentés ā l'annexe G.

Séance de travail avec les SMA. Une séance d'information de deux heures a été menée afin de recueillir des données qualitatives sur la pertinence, l'efficacité et l'économie du processus des présentations au Conseil du Trésor. Les secrétaires adjoints du Secrétariat et certains SMA responsables de la planification ministérielle et/ou stratégique de męme que des dirigeants principaux des finances (DPF) des organisations fédérales ont été invités ā prendre part. Les sujets devant ętre discutés pendant la séance (voir l'annexe F) ont été transmis ā l'avance aux participants.

Données administratives, financičres et statistiques. Des données administratives, financičres et statistiques ont été recueillies afin d'évaluer l'efficacité et l'efficience du processus des présentations. L'équipe chargée de l'évaluation a travaillé en collaboration avec le Centre des présentations au Conseil du Trésor en vue d'examiner les données concernant les présentations au Conseil du Trésor et de mieux comprendre le systčme de suivi des présentations (SSP). L'équipe a également examiné les données provenant de la base de données du Cadre de responsabilisation en gestion (CRG).

Établissement des coûts. L'évaluation du volet économie nécessite une analyse des coûts engagés au cours du processus des présentations. L'établissement des coûts a été entrepris; toutefois, étant donné que les coûts directs liés aux présentations au Conseil du Trésor ne font pas l'objet d'un suivi distinct, seule une approximation des efforts déployés par certains participants au processus des présentations était disponible. Par conséquent, l'alinéa 6(c)(i), dans la rubrique Ressources affectées au processus des présentations, n'établit pas le coût estimatif du processus.

Pratique connexe ā l'échelle internationale : L'équipe chargée de l'évaluation a mené un examen limité des modčles de processus des présentations utilisés dans d'autres administrations internationales21 . Compte tenu de la nature superficielle de cet examen, l'équipe chargée de l'évaluation ne pouvait pas tirer de conclusions sur le caractčre approprié des autres modčles en comparaison avec le contexte canadien. Les conclusions qui reposent sur cet examen ne sont donc pas présentées dans le présent rapport. Cet examen a néanmoins permis de faire ressortir des renseignements intéressants. Par exemple, l'examen a révélé que le rôle joué par les secrétaires adjoints du Secrétariat, ā savoir soumettre une présentation d'une organisation fédérale au Conseil du Trésor, peut ętre unique ā l'échelle internationale. Comme c'est le cas dans le modčle fédéral canadien, les équivalents du Secrétariat dans d'autres administrations sont responsables des fonctions logistiques et techniques pour les sessions du Cabinet, de la planification stratégique et de la planification du travail, de la prestation de conseils stratégiques, des fonctions juridiques, de certaines fonctions de surveillance et de leurs propres fonctions de gestion interne22 . Ils examinent soigneusement les documents présentés au Cabinet et s'assurent que les considérations juridiques et stratégiques ont été prises en compte dans les présentations structurées. Dans six des dix pays de l'Organisation de coopération et de développement économiques (OCDE)23 qui ont participé au sondage, l'équivalent du Secrétariat prépare une recommandation sur la faįon dont la présentation devrait ętre étudiée dans une réunion du Cabinet. Dans ces administrations, toutefois, c'est le sous-ministre de l'organisation soumettant la présentation, plutôt que l'équivalent d'un secrétaire adjoint du Secrétariat, qui soumet la présentation lors d'une réunion du Cabinet. Les équivalents des secrétaires adjoints peuvent donc porter leur attention sur les présentations qui sont plus stratégiques ou de nature délicate et pour lesquelles leur recommandation va ā l'encontre de celle de l'organisation qui soumet la présentation.

Renseignements supplémentaires. Une fois que les données ont été recueillies et analysées, nous avons relevé des lacunes au niveau de l'information dans quelques domaines clés. Pour combler ces lacunes, les méthodologies suivantes ont été utilisées :

- Examen des données financičres, statistiques et en matičre de ressources humaines (RH) additionnelles - L'équipe chargée de l'évaluation a examiné les données financičres et en matičre de RH additionnelles afin de fournir d'autres observations concernant le coût du processus des présentations au Conseil du Trésor. Les documents concernant le camp de formation pour le secteur des programmes ont également été examinés.

- Entrevue avec un conseiller principal du Secrétariat - L'équipe chargée de l'évaluation a rencontré un conseiller principal ayant une vaste connaissance et expérience du processus des présentations ainsi que des outils et de la structure de gestion connexes.

- Séances de travail avec les directeurs de programme - Quatre séances ont eu lieu avec le groupe des directeurs de programme (GDP) du Secrétariat en vue de valider les constatations. De plus, les secrétaires adjoints des secteurs des programmes ont examiné l'ébauche finale de ce rapport.

- Entrevue avec des analystes des opérations du Systčme d'information sur la gestion des dépenses (SIGD) - Les réunions visaient ā mieux connaître et comprendre le renouvellement des systčmes du Service du budget (RSSB) du Secrétariat et le travail de gestion du changement qui se produisait pendant la mise en œuvre de son SIGD.

(b) Limitations de l'évaluation

Échéancier. Une élection fédérale a été déclenchée peu aprčs le lancement de l'évaluation. Peu de temps aprčs l'élection, le Parlement a été prorogé. Ces événements ont retardé l'approbation de la tenue d'une recherche sur l'opinion publique pour l'évaluation, limitant ainsi le temps disponible pour effectuer la recherche. Une autre conséquence de l'élection et de la prorogation subséquente a été que l'équipe chargée de l'évaluation n'a pu rencontrer en entrevue les ministres du Conseil du Trésor concernant l'appui qu'ils ont obtenu dans le cadre du processus des présentations au Conseil du Trésor.

Modčle logique. Bien que l'équipe chargée de l'évaluation estime que le résultat final proposé du modčle logique qu'elle a élaboré aux fins de l'évaluation est une description valide de l'objet du processus des présentations au Conseil du Trésor et, par conséquent, un fondement valide pour l'évaluation, il a été impossible de valider le résultat final auprčs d'un éventail représentatif d'intervenants.

Examen de données sur la mesure du rendement. Des données sur le rendement n'ont pas été recueillies sur tous les aspects du processus des présentations au Conseil du Trésor. Par exemple, des données ne sont pas recueillies sur la mesure dans laquelle les présentations au Conseil du Trésor soumises officiellement par les organisations fédérales sont effectivement nécessaires, ou sont conformes aux politiques et aux processus, et sur la mesure dans laquelle les décisions reflčtent les recommandations contenues dans le précis. En l'absence de ces renseignements, l'équipe chargée de l'évaluation n'a pas été en mesure d'évaluer la qualité des présentations et des précis. L'évaluation reposait donc plus massivement sur les données du sondage et des entrevues pour établir l'efficacité du processus.

Données administratives. Des données administratives restreintes existaient au sujet du processus des présentations et de ses résultats. De plus, tel qu'il est indiqué dans la Vérification des congés et des heures supplémentaires du Secrétariat du Conseil du Trésor du Canada (2008)24 , certaines données sur les heures supplémentaires ne sont pas fiables, ce qui limite la mesure dans laquelle l'équipe chargée de l'évaluation pouvait utiliser ces données pour évaluer le nombre (et les coûts connexes) d'heures supplémentaires indiquées par les analystes de programme relativement aux présentations au Conseil du Trésor. De plus, d'autres données administratives comme le nombre de jours entre la décision du Conseil du Trésor et la transmission de la lettre de décision ont fournis d'autres éléments probants.

Sondages et entrevues. Étant donné la nature trčs variable des présentations au Conseil du Trésor, il va de soi que l'expérience du processus des présentations différerait considérablement d'une présentation ā une autre. Un plus grand nombre d'entrevues auraient fourni de meilleures données sur l'incidence des variations dans la longueur, la portée, la valeur et la complexité d'une présentation. La méthodologie d'évaluation visait ā combler cette limitation en invitant les employés de toutes les organisations fédérales ā participer ā un sondage sur le Web. Les résultats du sondage ont été contre-validés avec les réponses aux entrevues.

Méthode d'établissement des coûts. Les données sur les coûts de soutien ā l'établissement complet et exact des coûts de la participation du Secrétariat au processus des présentations au Conseil du Trésor n'étaient pas disponibles.

Approche ā guichet unique de la prestation de services. Comme le Secrétariat a recours ā une approche ā guichet unique dans laquelle les analystes de programme et leurs directeurs ou directeurs exécutifs constituent le point de liaison avec les représentants des organisations fédérales en ce qui concerne les présentations, l'interaction entre les analystes des CE et les représentants des organisations fédérales est extręmement limitée. Par conséquent, malgré le fait que les analystes des CE apportent une contribution et jouent un rôle clair au cours du processus des présentations aux étapes précédant la présentation et de l'ébauche, les représentants des organisations fédérales ne sont peut-ętre pas tout ā fait conscients de la portée de ce rôle. Cette situation a pu faire en sorte que l'évaluation soit centrée dans une plus grande mesure sur les analystes de programme.

Bien que la méthodologie d'évaluation comporte certaines limitations, de nombreux éléments probants ont été utilisés pour tirer des conclusions au sujet du processus des présentations au Conseil du Trésor, ce qui renforce la fiabilité et la validité des résultats de l'évaluation. Malgré les limitations, la méthodologie satisfait aux exigences de la Politique sur l'évaluation du Conseil du Trésor et des normes connexes.

6. Constatations

(a) Pertinence

Est-ce que le processus des présentations au Conseil du Trésor répond ā un besoin manifeste et convient au gouvernement fédéral?

Le processus des présentations au Conseil du Trésor s'harmonise bien avec le résultat stratégique du Secrétariat, c'est-ā-dire que Ŧ le gouvernement est bien géré et responsable, et des ressources sont attribuées pour atteindre des résultats ŧ25 . Ce résultat stratégique est cohérent avec les responsabilités des ministres du Conseil du Trésor telles qu'elles sont énoncées dans la LGFP, et exprime par conséquent le rôle du Secrétariat dans la prestation de conseils et de recommandations aux ministres du Conseil du Trésor, par l'entremise du processus des présentations au Conseil du Trésor. La nécessité d'un processus des présentations au Conseil du Trésor pour appuyer les ministres est particuličrement pertinente, compte tenu de l'objectif récent vers les dépenses responsables et le renouvellement du systčme de gestion des dépenses qui inclut l'examen stratégique des dépenses de programmes directes de tous les ministčres et organismes du gouvernement du Canada en vue de réaffecter les fonds de programmes peu prioritaires et peu performants ā de plus grandes priorités.

Selon le Guide :

L'amélioration de la qualité des renseignements et la responsabilité ā l'égard des résultats constituent les éléments clés de la nouvelle approche de gestion pangouvernementale des dépenses. Cette approche soutient la gestion des résultats en établissant clairement les responsabilités des ministčres afin que soient mieux définis les résultats prévus des programmes existants et des nouveaux programmes. Elle appuie le processus décisionnel axé sur les résultats en veillant ā ce que tous les nouveaux programmes soient bien et entičrement intégrés aux programmes existants, grâce ā un examen de l'ensemble des dépenses, afin d'assurer une utilisation efficiente, efficace et optimale des fonds. Finalement, elle soutient les rapports ā l'égard de résultats en améliorant la qualité des rapports soumis au Parlement par les ministčres et pour l'ensemble du gouvernement26.

Cette citation décrit le Ŧ besoin manifeste ŧ que le processus des présentations au Conseil du Trésor vise ā combler. Essentiellement, pour assurer la saine gestion des programmes publics, le gouvernement doit avoir des rčgles, des pratiques et des processus qui :

- établissent clairement les responsabilités des organisations fédérales afin de définir les résultats prévus;

- permettent de s'assurer que tous les nouveaux programmes sont bien intégrés aux programmes existants;

- permettent de s'assurer que toutes les dépenses sont conformes ā l'engagement du gouvernement d'assurer une utilisation efficiente, efficace et optimale des fonds;

- améliorent la qualité des rapports soumis au Parlement par les ministčres et pour l'ensemble du gouvernement.

Dans le cadre de l'évaluation de la pertinence, la principale question de l'évaluation est de savoir si le processus des présentations au Conseil du Trésor peut satisfaire ou non ā ces exigences. La question ā savoir si le processus satisfait réellement ā ces exigences est traitée dans l'évaluation de l'efficacité. La question de savoir si et dans quelle mesure les autres processus ou mécanismes permettraient de satisfaire ā ces exigences ne relčve pas de cette évaluation.

L'examen des documents effectué dans le cadre de la présente évaluation ainsi que les entrevues effectuées mčnent ā la conclusion que le processus des présentations au Conseil du Trésor répond aux Ŧ besoins manifestes ŧ du gouvernement relativement ā la saine gestion publique. Tel qu'il a été susmentionné, le processus des présentations vise ā s'assurer que les normes minimales sont respectées sur :

[…] la maničre dont l'organisation fédérale mčnera ā bien l'initiative stratégique, sur les raisons pour lesquelles la méthode de mise en œuvre proposée est la meilleure dans les circonstances, sur la maničre dont le projet contribuera ā des objectifs pangouvernementaux comme la responsabilisation, la transparence et l'interopérabilité de l'information, sur les résultats attendus et les produits prévus, en conformité avec la Structure de gestion, des ressources et des résultats (SGRR) de l'organisation, de męme que sur les modalités de surveillance et d'évaluation au moyen desquelles cette derničre s'assurera que le programme permet d'atteindre les objectifs stratégiques visés, ce qui comprend des rapports d'étape sur les résultats et les gains d'efficience prévus ainsi que sur les échéanciers et les coûts anticipés27.

D'aprčs les résultats des entrevues, les perceptions générales au sujet de l'objectif du processus des présentations étaient habituellement en accord avec cette description officielle tirée du Guide.

La description officielle du processus des présentations au Conseil du Trésor est bien harmonisée avec les besoins du gouvernement en vue d'une saine gestion publique.

(b) Efficacité

Dans quelle mesure le processus des présentations au Conseil du Trésor a-t-il produit les résultats escomptés?

Idéalement, la présente évaluation permettrait d'analyser l'efficacité du processus des présentations au Conseil du Trésor par rapport ā son incidence sur le résultat final du modčle logique élaboré par l'équipe chargée de l'évaluation ā des fins d'évaluation, c'est-ā-dire, Ŧ la mise en œuvre du programme permet d'atteindre les objectifs stratégiques définis par le Cabinet de la faįon la plus économique possible et de remplir les obligations du gouvernement en matičre de transparence, de responsabilisation et de prudence ŧ. Toutefois, il y aurait des problčmes de méthodologie et de collecte de données lorsqu'on essaierait de lier directement le processus des présentations au Conseil du Trésor ā ce résultat final, et ces problčmes ne pourraient ętre réglés en respectant les contraintes de cette évaluation au chapitre de la portée, de l'échéancier et des ressources. La présente évaluation porte sur l'efficacité du processus des présentations au Conseil du Trésor relativement aux résultats immédiats et intermédiaires précisés dans le modčle logique élaboré par l'équipe chargée de l'évaluation. Si l'évaluation conclut que le processus des présentations au Conseil du Trésor contribue efficacement et grandement ā l'atteinte de ces objectifs, il serait raisonnable de conclure que le processus des présentations apporte également une contribution importante au résultat final.

Par conséquent, l'évaluation a porté sur les questions suivantes :

- Les employés des organisations fédérales et du Secrétariat ont-ils démontré au fil des ans une meilleure compréhension des éléments des présentations au Conseil du Trésor, des politiques et du processus connexes?

- Le Secrétariat offre-t-il des services qui permettent aux organisations fédérales de faire en sorte que les ébauches des présentations soient conformes aux autorisations, aux politiques et aux orientations du Conseil du Trésor?

- Le processus d'examen des présentations au Conseil du Trésor du Secrétariat permet-il de s'assurer que les présentations au Conseil du Trésor sont conformes aux autorisations et aux politiques du gouvernement?

- Les décisions du Conseil du Trésor sont-elles éclairées et conformes aux conseils, aux directives et aux recommandations fournis par les analystes du Secrétariat?

- Des mécanismes sont-ils en place pour veiller ā ce que les décisions du Conseil du Trésor soient exécutées?

- Quel est le niveau de qualité des présentations au Conseil du Trésor?

(i) Compréhension du processus des présentations au Conseil du Trésor (question d'évaluation 1)

La majorité des participants au sondage dans les trois catégories (83,3 % des analystes de programme, 76,9 % des analystes des CE et 83,0 % des représentants d'organisations fédérales) croyaient qu'ils comprenaient trčs bien le processus des présentations au Conseil du Trésor. Il n'y avait aucune corrélation entre la durée de la période en poste d'un répondant et sa perception de sa compréhension du processus.

Les répondants au sondage ont évalué la compréhension par leurs collčgues du processus des présentations au Conseil du Trésor moins favorablement qu'ils ont évalué la leur (tableau 5). Par exemple, 83,0 % des représentants des organisations fédérales croyaient qu'ils comprenaient trčs bien le processus, tandis que moins de 50,0 % des analystes de programme croyaient que c'était vrai. Il y avait une divergence semblable d'opinions entre les analystes de programme et des CE au sein du Secrétariat. Chaque groupe de personnes interviewées a indiqué qu'il fallait plus de formation pour l'autre groupe.

| En accord - % | Analystes de programme | Analystes de CE | Répondants d'organisations fédérales |

|---|---|---|---|

| Je comprends trčs bien le processus des présentations au Conseil du Trésor. | 83,3 n=60 |

s.o. | s.o. |

| Je comprends trčs bien les éléments des présentations au Conseil du Trésor, les politiques et le processus connexes. | s.o. | 76,9 n=65 |

83,0 n=94 |

| Les représentants des organisations fédérales avec lesquels je travaille ont démontré, au fil des ans, qu'ils comprennent mieux les éléments des présentations au Conseil du Trésor, les politiques et le processus connexes. | 48,3 n=58 |

s.o. | s.o. |

| Les analystes de programme avec lesquels je travaille ont démontré, au fil des ans, qu'ils comprennent mieux les éléments des présentations au Conseil du Trésor, les politiques et le processus connexes. | s.o. | 50,0 n=62 |

s.o. |

Nonobstant ce qui précčde, il convient de noter que parmi les 12 entrevues menées avec des organisations fédérales, les 4 organisations fédérales présentant un taux de réponse élevé croyaient que leurs analystes comprenaient trčs bien le processus des présentations au Conseil du Trésor. Les résultats étaient mitigés chez les organisations fédérales présentant un taux de réponse modéré et faible qui ont été interviewés. Elles ont indiqué que le degré de compréhension pouvait varier selon l'analyste qui leur était affecté.

Les données sur les RH et les résultats du sondage ont montré qu'environ les deux tiers des analystes de programme étaient en poste depuis deux ans ou moins, ce qui peut expliquer, du moins en partie, les perceptions externes de la connaissance relativement faible du processus des présentations par les analystes de programme.

(ii) Qualité des outils, du soutien et des services offerts par le Secrétariat (questions d'évaluation 2 ā 5)

Formation. Pour évaluer les outils, le soutien et les services offerts par le Secrétariat, l'équipe chargée de l'évaluation a examiné les documents sur les Ŧ camps de formation ŧ ā l'intention des analystes de programme et ses directives sur les présentations au Conseil du Trésor, soit le Guide pour la préparation des présentations au Conseil du Trésor. De plus, l'équipe chargée de l'évaluation a demandé si les cours sur le processus des présentations au Conseil du Trésor provenaient de l'École de la fonction publique du Canada.

Le Secrétariat offre des camps de formation aux secteurs des programmes et ces camps ont obtenu des notes positives dans l'ensemble. Ils sont jugés utiles puisqu'ils offrent un aperįu général de ce que les analystes des programmes devraient savoir. Toutefois, dans les formulaires de commentaires remplis aprčs les camps de formation28 et lors des entrevues, les analystes du Secrétariat ont indiqué que les camps de formation ne sont pas offerts assez souvent et que leur durée (deux jours) ne permet pas une analyse suffisante du processus des présentations au Conseil du Trésor. Comme l'a indiqué un participant ā un camp de formation, Ŧ nous pourrions avoir davantage de formation pratique ŧ.

Les participants ā l'évaluation ont également indiqué que :

- Le Guide pour la préparation des présentations au Conseil du Trésor du Secrétariat est considéré comme un outil utile.

- L'École de la fonction publique du Canada offre des cours sur le processus des présentations au Conseil du Trésor. Bien que seulement le tiers ou moins des représentants des organisations fédérales aient assisté ā ces cours, la majorité jugeait les cours utiles. Ceux qui n'ont pas assisté aux cours ont indiqué que les coûts et les listes d'attente constituaient les obstacles principaux.

- Le Secrétariat offre lui-męme des activités d'apprentissage aux organisations fédérales au sujet du processus des présentations au Conseil du Trésor. Certains secteurs du Secrétariat offrent ces cours aussi souvent que quatre fois par année. Un examen détaillé de ces cours n'a pas été mené.

Relations entre les analystes du Secrétariat et les organisations fédérales. Les résultats du sondage ont montré que des efforts sont déployés en vue de favoriser de bonnes relations de travail entre les analystes de programme et les organisations fédérales. Presque tous les analystes de programme qui ont répondu au sondage (91,6 %) ont déclaré qu'ils communiquent réguličrement avec les organisations fédérales peu importe si une présentation est actuellement en voie d'élaboration ou de traitement. Tous les analystes de programme interviewés ont mentionné qu'ils ont des relations productives et positives avec les organisations fédérales. Toutefois, il est important de souligner que lorsqu'on leur demande comment ils caractériseraient leurs rapports avec des employés dans les organisations fédérales, les analystes du Secrétariat n'ont pas mentionné les trois rôles définis dans le programme de changement : catalyseur, agent de remise en question et champion.

Pour leur part, les organisations fédérales ont indiqué que leurs rapports avec les analystes de programme sont généralement bons ou qu'ils se sont améliorés. Presque toutes les organisations fédérales ayant répondu ont indiqué qu'ils savent qui consulter au sein du Secrétariat au sujet de leurs présentations.