SecrÃĐtariat du Conseil du TrÃĐsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - Bureau du surintendant des institutions financiÃĻres Canada

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

SECTION II : ANALYSE DES ACTIVITÉS DE

PROGRAMME PAR OBJECTIF STRATÉGIQUE

II.1 Objectifs stratégiques

Deux objectifs stratégiques sont déterminants pour la réalisation de la mission du BSIF et essentiels ā sa contribution au systčme financier du Canada:

- Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā protéger contre les pertes indues. Le BSIF protčge les déposants, les souscripteurs et les participants des régimes de retraite privés en rehaussant la sûreté et la solidité des institutions financičres et des régimes de retraite privés fédéraux

- Contribuer ā la confiance du public dans le systčme canadien de revenu de retraite. Le BSIF s'acquitte de cette tâche au moyen des activités du BAC, qui prodigue en temps opportun des conseils exacts sur la situation de divers régimes de pension publics et sur les répercussions financičres des options qu'examinent les responsables des politiques.

II.2 Activités de programme

Trois activités de programme appuient le premier objectif stratégique du BSIF, qui consiste ā réglementer et ā surveiller les institutions financičres et les régimes de retraite privés de maničre ā contribuer ā la confiance du public.

-

Réglementation et surveillance des institutions financičres fédérales (IFF)

Cette activité de programme est déterminante pour la réalisation du mandat du BSIF de protéger les droits et les intéręts des déposants et des souscripteurs et de promouvoir un cadre de réglementation qui contribue ā la confiance du public dans le systčme financier canadien. Trois sous-activités en découlent :- L'évaluation des risques et l'intervention, c'est-ā-dire la surveillance et la supervision des institutions financičres et des régimes de retraite, le suivi du contexte financier et de la conjoncture économique pour cerner les nouveaux enjeux, et l'intervention en temps opportun pour protéger les déposants, les souscripteurs et les participants des régimes de retraite, tout en reconnaissant que certaines faillites ne peuvent ętre évitées.

- L'établissement de rčgles, c'est-ā-dire l'émission de consignes et de rčgles, la contribution ā l'élaboration des lois fédérales qui ont une incidence sur les institutions financičres, la contribution aux normes comptables, actuarielles et de vérification, et la participation ā certaines activités d'établissement de rčgles sur la scčne internationale.

- L'agrément de certains types de mesures prises par les institutions financičres réglementées ou de transactions réalisées par ces derničres. Cela couvre deux types d'agréments distincts, soit ceux exigés aux termes de la législation régissant les institutions financičres et ceux requis aux fins de surveillance.

Les trois volets de ce programme de surveillance et de réglementation sont étroitement liés. La fonction de surveillance repose sur un cadre approprié de rčgles et de consignes. Dans certains cas, l'agrément est requis parce qu'une transaction proposée pourrait avoir une nette incidence sur le profil de risque de l'institution. L'approbation d'un tel changement exige une évaluation ā la fois de réglementation et de surveillance. Les activités de surveillance mettent souvent au jour des questions devant faire l'objet de rčgles nouvelles ou modifiées.

Comme l'indique son mandat, le BSIF doit aussi reconnaître que les institutions financičres doivent pouvoir exercer une concurrence efficace. La sûreté et la solidité ā long terme du systčme financier dépendent en bonne partie de la viabilité et de la prospérité des institutions réglementées. Le BSIF doit donc établir un équilibre adéquat entre promouvoir la prudence et permettre aux institutions financičres de prendre des risques raisonnables pour concurrencer et prospérer.

- Réglementation et surveillance des régimes de retraite privés fédéraux

Cette activité intčgre l'évaluation du risque et l'intervention, ainsi que l'établissement de rčgles et l'agrément en rapport avec les régimes de retraite privés fédéraux assujettis ā la Loi de 1985 sur les normes de prestation de pension. -

Aide internationale

Le BSIF soutient les initiatives du gouvernement du Canada pour aider les économies de marché émergentes ā renforcer leurs systčmes de réglementation et de surveillance. Cette activité intčgre des initiatives visant ā aider d'autres pays qui cherchent ā accroître leur capacité de supervision et de réglementation. Ce programme est financé en bonne partie par l'Agence canadienne de développement international. Il est exécuté par le BSIF directement et par le biais de sa participation aux activités du Centre de leadership international pour la surveillance du secteur financier, de Toronto. Cette participation renforce les régimes de réglementation et de surveillance du systčme financier de ces administrations.

Une quatričme activité de programme, le Bureau de l'actuaire en chef, appuie le deuxičme objectif stratégique du BSIF, soit contribuer ā la confiance du public dans le systčme de revenu de retraite canadien.

-

Bureau de l'actuaire en chef (BAC)

Le BAC fournit une gamme de services actuariels, en vertu de la législation, au RPC et ā certains ministčres fédéraux, y compris des conseils d'expert en temps utile sous forme de rapports déposés devant le Parlement. Les principaux éléments de ce programme sont les suivants :- Régime de pensions du Canada et Sécurité de la vieillesse : Le BAC estime les dépenses et les revenus ā long terme ainsi que le passif actuel du RPC et les dépenses ā long terme des programmes de la Sécurité de la vieillesse. Il prépare en outre des rapports actuariels triennaux exigés par la loi sur ces programmes.

- Autres régimes de retraite et d'assurance publics : Le BAC prépare des rapports actuariels triennaux exigés par la loi sur la situation financičre des régimes de retraite et d'assurance des employés du secteur public fédéral couvrant la fonction publique fédérale, les Forces armées canadiennes, la Gendarmerie royale du Canada, les juges de nomination fédérale et les parlementaires.

Depuis 2001, le BAC procčde également ā l'examen actuariel du Programme canadien de pręts aux étudiants (PCPE) en évaluant le portefeuille des pręts et les coûts ā long terme de celui-ci.

II.3 Mécanismes de surveillance et rendement

Le BSIF a recours ā divers types de mesures du rendement, y compris des sondages auprčs du secteur, des examens par les pairs et des indicateurs internes. Pour chaque priorité, le rapport dépend des types de mécanismes de surveillance employés.

En 1998, le BSIF a lancé un processus de consultations périodiques, anonymes et indépendantes auprčs des intervenants du secteur. Il s'agit habituellement de cadres et de professionnels qui représentent le groupe d'intervenants qui sont par la suite désignés observateurs compétents. Il a ainsi un indice de son rendement dans les domaines de programme, y compris s'il offre les directives et l'orientation nécessaires aux intervenants.

Le mandat du BSIF stipule explicitement que les institutions financičres qu'il rčglemente peuvent faire l'objet de fermetures et de cessations, et ce n'est pas en soi une indication du rendement de l'organisme. En examinant les fermetures et les cessations qui se produisent, le BSIF évalue la mesure dans laquelle il s'est bien acquitté de son mandat d'intervention précoce, qui consiste ā cerner la situation et ā intervenir comme il se doit.

Il faut reconnaître que le rendement du BSIF n'est pas le seul facteur ayant une incidence sur ses objectifs stratégiques. En effet, la Loi sur le Bureau du surintendant des institutions financičres prévoit nombre de facteurs et d'intervenants dont les actions ou l'inaction sont susceptibles d'avoir une incidence sur les objectifs stratégiques. Le BSIF surveille l'environnement externe pour s'assurer qu'il comprend bien les facteurs qui influent sur ses objectifs stratégiques clés et pour voir d'autres faįons permettant au Bureau en soi de continuer ā contribuer ā la réalisation de ces objectifs.

En 2007-2008, le BSIF a amélioré son cadre de mesure du rendement et ses mesures du rendement aux fins des rapports adressés au Parlement, au Conseil du Trésor et aux autres intervenants. Ce cadre, qui se compose de mesures, d'indicateurs, de cibles et de cycles de déclaration, satisfait aux exigences de la Politique sur la Structure de gestion des ressources et des résultats (SGRR) du Conseil du Trésor et a été intégré au Rapport sur les plans et les priorités de 2008‑2009 du BSIF. Quand il est possible et pertinent de le faire, le BSIF prépare ses rapports en fonction des mesures ā jour du cadre amélioré figurant dans son Rapport ministériel sur le rendement de 2007‑2008.

Les données ont parfois cessé d'ętre recueillies en fonction des anciennes mesures au profit des mesures améliorées du BSIF. Dans d'autres cas, de nouvelles mesures ont été mises au point pour appuyer les nouvelles priorités. Les mesures de rendement qui apparaissent pour une premičre fois dans le présent rapport sont désignées NOUVEAU.

II.4 Analyse détaillée du rendement

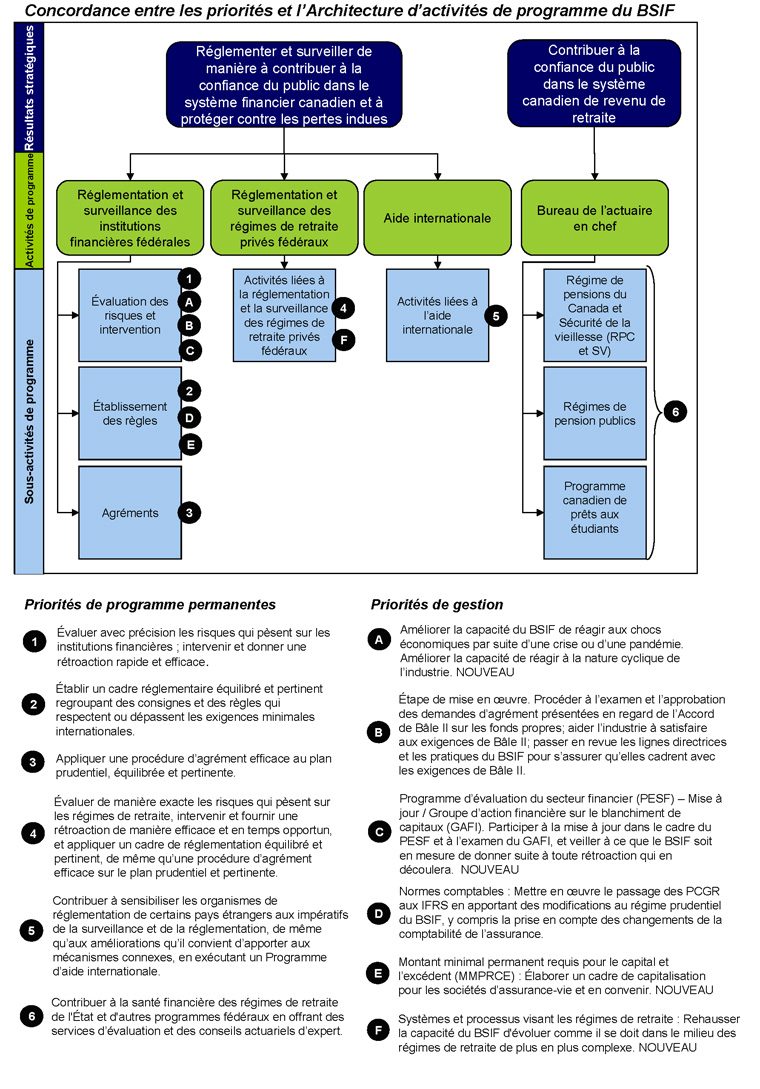

Le diagramme ci-aprčs indique les liens entre les priorités du BSIF et son Architecture d'activités de programme.

En plus des priorités de programme ci-haut, le BSIF a des priorités de soutien des programmes (voir section IV.3).

Les tableaux qui suivent donnent une idée du rendement du BSIF en regard de ses priorités de programme et des priorités de gestion.

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |||||||||||||

| Sous‑activité de programme : Évaluation des risques et intervention | |||||||||||||

| Priorité 1 : Évaluer de maničre exacte les risques qui pčsent sur des institutions financičres; intervenir et assurer une rétroaction de maničre efficace et en temps opportun. (Permanente) | |||||||||||||

| Description Surveiller et superviser les institutions financičres; surveiller le contexte financier et économique pour recenser les nouveaux enjeux et risques. Intervenir en temps opportun pour protéger les déposants et les souscripteurs tout en tenant compte du fait que le BSIF ne peut éliminer la possibilité de faillites. |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007‑08 – Attentes respectées

2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

PRIORITÉ A

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous‑activité de programme : Évaluation des risques et intervention | |

| Priorité A : Planification d'intervention (Nouveau) | |

Description

|

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées 2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

Mesures prévues pour améliorer le rendement :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 1 | |

PRIORITÉ B

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous‑activité de programme : Évaluation des risques et intervention | |

| Priorité B : Bâle II : Étape de mise en œuvre (Déjā établie) | |

|

Description La mise en œuvre de l'Accord de Bâle II sur les fonds propres au Canada est une initiative pluriannuelle. En 2007‑2008, le programme visait ā :

|

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées 2007-08 – Attentes respectées 2006-07 – Attentes respectées 2005-06 – S.O. 2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O.

2007-08 – Attentes respectées 2006-07 – Attentes respectées 2005-06 – S.O. |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

Mesures prévues pour améliorer le rendement : Le programme de Bâle II est maintenant passé ā l'étape consécutive ā la mise en œuvre. Au cours du prochain exercice :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 1 | |

PRIORITÉ C

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous-activité de programme : Évaluation des risques et intervention | |

| Priorité C : Programme d'évaluation du secteur financier (PESF) – Mise ā jour / Groupe d'action financičre sur le blanchiment de capitaux (GAFI) (Nouveau) | |

| Description Participer ā la mise ā jour dans le cadre du PESF et ā l'examen du GAFI, et veiller ā ce que le BSIF soit en mesure de donner suite ā toute rétroaction qui en découlera. |

|

| Principaux résultats escomptés Le BSIF recevra une opinion indépendante ā savoir s'il élabore et maintient un cadre de réglementation qui respecte les exigences minimales internationales ou les dépasse, et s'il y contribue. |

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif : PESF

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 1. | |

PRIORITÉ 2

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |||||||||||||

| Sous‑activité de programme : Établissement de rčgles | |||||||||||||

| Priorité 2 : Établir un cadre réglementaire équilibré et pertinent regroupant des consignes et des rčgles qui respectent ou dépassent les exigences minimales internationales. (Permanente) | |||||||||||||

| Description Diffusion de consignes et contribution aux lois et aux rčglements fédéraux ayant une incidence sur les institutions financičres, contribution au besoin d'une optique d'organisme de réglementation aux normes comptables, actuarielles et de vérification et contribution aux activités internationales d'établissement de rčgles prudentielles. |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées

2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O.

2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

Mesures prévues pour améliorer le rendement :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

PRIORITÉ D

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous‑activité de programme : Établissement de rčgles | |

| Priorité D : Normes comptables : Mettre en œuvre le passage des principes comptables généralement reconnus (PCGR) aux Normes internationales d'information financičre (IFRS) (Déjā établie) | |

| Description Mettre en œuvre le passage des principes comptables généralement reconnus aux Normes internationales d'information financičre en apportant des modifications au régime prudentiel du BSIF, y compris la prise en compte des changements de la comptabilité de l'assurance. Il s'agit d'une priorité pluriannuelle qui devrait ętre tout ā fait mise en œuvre en 2011. |

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées

2007-08 – S.O. 2006-07 – Attentes respectées 2005-06 – S.O. |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 2 | |

PRIORITÉ E

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |

| Sous‑activité de programme : Établissement de rčgles | |

| Priorité E : Montant minimal permanent requis pour le capital et l'excédent (MMPRCE) (Nouveau) | |

| Description Élaborer un cadre de capitalisation pour les sociétés d'assurance‑vie et en convenir. Il s'agit d'une priorité pluriannuelle qui devrait progressivement ętre mise en œuvre ā compter de 2011. |

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 2 | |

PRIORITÉ 3

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Réglementation et surveillance des institutions financičres fédérales | |||||||||||||

| Sous‑activité de programme : Agrément | |||||||||||||

| Priorité 3 : Appliquer une procédure d'agrément efficace au plan prudentiel, équilibrée et pertinente. (Permanente) | |||||||||||||

| Description Comprend les agréments exigés aux termes de la législation régissant les institutions financičres et ceux requis aux fins de surveillance. |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées

2007-08 – Attentes surpassées 2006-07 – Attentes surpassées 2005-06 – Attentes surpassées |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

PRIORITÉ 4

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Réglementation et surveillance des régimes de retraite privés fédéraux | |||||||||||||

| Sous-activité de programme : Activités liées ā la réglementation et ā la surveillance des régimes de retraite privés fédéraux | |||||||||||||

| Priorité 4 : Évaluer de maničre exacte les risques qui pčsent sur les régimes de retraite, intervenir et fournir une rétroaction de maničre efficace et en temps opportun, et appliquer un cadre de réglementation équilibré et pertinent, de męme qu'une procédure d'agrément efficace sur le plan prudentiel et pertinente. (Permanente) | |||||||||||||

| Description Cette activité intčgre l'évaluation du risque et l'intervention, ainsi que l'établissement de rčgles et l'agrément en rapport avec les régimes de retraite privés fédéraux assujettis ā la Loi de 1985 sur les normes de prestation de pension. |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

Pour les mesures 2, 3 et 4 ci‑haut : En 2005, le BSIF a procédé ā des consultations indépendantes auprčs des répondants des régimes de retraite et de leurs conseillers professionnels. Le degré de satisfaction des répondants (62 %) et des professionnels (79 %) ā l'égard du BSIF en tant qu'organisme de réglementation des régimes de retraite privés fédéraux était modérément élevé. Source : Rapport sur les consultations de 2005 auprčs des régimes de retraite10 |

Cotes

2007-08 – Attentes respectées

2007-08 – S.O. 2006-07 – S.O. 2005-06 – S.O. 2007-08 – S.O. 2006-07 – S.O. 2005-06 – S.O. 2007-08 – S.O. 2006-07 – S.O. 2005-06 – S.O. |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

PRIORITÉ F

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |

| Activité de programme : Réglementation et surveillance des régimes de retraite privés fédéraux | |

| Sous-activité de programme : Activités liées ā la réglementation et ā la surveillance des régimes de retraite privés fédéraux | |

| Priorité F : Systčmes et processus visant les régimes de retraite (Nouveau) | |

| Description Rehausser la capacité du BSIF d'évoluer comme il se doit dans le milieu des régimes de retraite de plus en plus complexe. Il s'agit d'une priorité pluriannuelle qui devrait ętre entičrement mise en œuvre en 2010‑2011. |

|

Principaux résultats escomptés

|

|

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées |

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|

| Ressources financičres et ressources humaines : Prévues dans la priorité 4 | |

PRIORITÉ 5

| Objectif stratégique : Réglementer et surveiller de maničre ā contribuer ā la confiance du public dans le systčme financier canadien et ā éviter les pertes indues. | |||||||||||||

| Activité de programme : Aide internationale | |||||||||||||

| Sous-activité de programme : Activités liées ā l'aide internationale | |||||||||||||

| Priorité 5 : Contribuer ā sensibiliser les organismes de réglementation de certains pays étrangers aux impératifs de la surveillance et de la réglementation, de męme qu'aux améliorations qu'il convient d'apporter aux mécanismes connexes, en exécutant un Programme d'aide internationale. (Permanente) | |||||||||||||

| Description Cette activité de programme englobe des initiatives visant ā aider certains autres pays ā qui cherchent ā accroître leur capacité en matičre de surveillance et de réglementation. Le coût de ce programme est recouvré principalement en vertu d'un protocole d'entente entre le BSIF et l'Agence canadienne de développement international (ACDI). |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||

| Objectif stratégique : Contribuer ā la confiance du public dans le systčme canadien de revenu de retraite | |||||||||||||

| Activité de programme : Bureau de l'actuaire en chef (BAC) | |||||||||||||

| Sous‑activité de programme : Régime de pensions du Canada et Sécurité de la vieillesse; régimes de pensions publics et Programme canadien de pręts aux étudiants. | |||||||||||||

| Priorité 6 : Contribuer ā la santé financičre des régimes de retraite de l'État et d'autres programmes fédéraux. (Permanente) | |||||||||||||

| Description Le BAC fournit toute une gamme de services actuariels, en vertu de la législation, au Régime de pensions du Canada (RPC) et ā certains ministčres fédéraux. Il estime les dépenses et les revenus ā long terme ainsi que le passif actuel du RPC et les dépenses ā long terme du programme de Sécurité de la vieillesse, et il prépare les rapports actuariels triennaux exigés par la loi sur la situation financičre des régimes de pension et d'avantages sociaux du secteur public. Le BAC procčde en outre ā l'examen actuariel du Programme canadien de pręts aux étudiants (PCPE). |

|||||||||||||

Principaux résultats escomptés

|

|||||||||||||

Principales mesures de rendement / Résultats obtenus

|

Cotes

2007-08 – Attentes respectées

2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. 2007-08 – Attentes respectées 2006-07 – Attentes respectées 2005-06 – Attentes respectées

2007-08 – Attentes respectées 2006-07 – Attentes respectées 2005-06 – Attentes respectées 2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. 2007-08 – Attentes respectées 2006-07 – S.O. 2005-06 – S.O. |

||||||||||||

|

Discussion du rendement

Les mesures suivantes ont été prises pendant l'exercice ā l'étude ā l'appui de cet objectif :

|

|||||||||||||

|

Ressources financičres (M$)

Ressources humaines (nombre moyen d'équivalents ā temps plein, y compris les services internes)

|

|||||||||||||