SecrÃĐtariat du Conseil du TrÃĐsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - Agence du revenu du Canada - Rapport

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Message de la ministre

La majorité des Canadiens s’attarde peu au recouvrement fiscal, sauf pendant la période de production des déclarations du printemps. Toutefois, le travail de l’Agence du revenu du Canada (ARC) a tous les jours des répercussions directes sur nos vies et nos moyens de subsistance. Des gouvernements partout au Canada se fient ā l’ARC pour recouvrer les recettes nécessaires afin de financer le vaste éventail de prestations et de programmes sociaux et économiques qui appuient notre niveau et notre qualité de vie élevés.

Par l’intermédiaire de son service aux Canadiens inégalé, l’ARC nous aide ā comprendre et ā respecter nos responsabilités fiscales. En plus de fermes mesures d’exécution qui découragent l’inobservation, comme celles qui visent les particuliers et les entreprises qui participent ā l’économie clandestine ou qui tentent d’éluder l’impôt au moyen d’une planification fiscale abusive, l’ARC travaille en vue de s’assurer que chacun paie sa juste part. La protection de l’assiette fiscale du Canada est d’une importance cruciale en cette période de difficultés économiques, alors que les gouvernements doivent limiter leurs dépenses tout en continuant de répondre aux besoins et aux attentes des Canadiens.

Le gouvernement du Canada est déterminé ā aider les travailleurs canadiens ā économiser autant qu’ils le peuvent. Nous avons lancé d’importantes mesures d’allčgement fiscal en vertu de la prochaine phase de notre plan d’action économique. Ces mesures, qui visent les particuliers, les familles et les entreprises, comprennent le crédit d’impôt pour les activités artistiques des enfants, la prestation fiscale pour le revenu de travail, le crédit canadien pour l’emploi, le crédit d’impôt pour l’achat d’une premičre habitation et le crédit d’impôt pour les pompiers volontaires. Grâce ā ces programmes d’allčgement et aux programmes continus, une famille moyenne de quatre personnes reįoit maintenant 3 000 $ de plus sous forme de réductions d’impôt. En fait, le fardeau fiscal fédéral est ā son niveau le plus bas au Canada depuis plus d’un demisičcle. J’invite la population ā visiter le site Web de l’ARC pour en savoir plus sur ces allégements fiscaux afin d’en profiter pleinement.

Dans le Rapport sur le rendement 2010-2011, l’ARC souligne les nombreuses faįons dont elle améliore, modifie et élargit continuellement ses activités de base afin de garantir le bien-ętre économique et social constant des Canadiens. Depuis ma nomination comme ministre du Revenu national, j’ai eu le plaisir d’ętre témoin de ce progrčs. L’ARC prouve continuellement qu’elle est un administrateur des impôts et des prestations de calibre international en qui les contribuables canadiens peuvent avoir confiance.

En tant que ministre du Revenu national, j’ai le plaisir de déposer le Rapport sur le rendement 2010-2011.

L’honorable Gail Shea, C.P., députée

Message de la commissaire et premičre dirigeante

L’Agence du revenu du Canada (ARC) contribue grandement ā l’économie du Canada et au bien-ętre social des Canadiens. Nous administrons les impôts et les taxes au nom des gouvernements fédéral, provinciaux et territoriaux et des Premičres nations. De plus, nous aidons les gouvernements ā atteindre leurs objectifs sociaux en administrant des programmes de prestations qui améliorent le niveau de vie de nombreux Canadiens. Notre réputation d’administration fiscale et de prestations de calibre mondial est bien méritée, et nous sommes fiers de nos réalisations au cours de la derničre année.

En 2010-2011, l’ARC a continué de concentrer ses efforts sur l’intégrité des régimes fiscaux et de prestations du Canada, et ce, par l’entremise d’initiatives visant ā promouvoir l’observation des lois fiscales, ā améliorer les services offerts aux particuliers et aux entreprises afin de faciliter l’observation et ā mettre en place des mesures qui rendent l’inobservation plus difficile. Notre travail en vue d’accroître, par des moyens électroniques, notre visibilité auprčs de groupes choisis de Canadiens est un pas important qui permettra d’améliorer l’observation volontaire, tandis que les occasions plus nombreuses pour les contribuables d’interagir avec nous par voie électronique illustre le renforcement de nos services. Pour nous assurer que les contribuables connaissent les prestations et les crédits auxquels ils ont droit et qu’ils s’y inscrivent ou en fasse la demande, nous avons veillé ā ce qu’ils aient accčs aux renseignements dont ils avaient besoin.

Dans le but de rendre l’inobservation plus difficile, nous avons pris des mesures pour lutter contre les stratagčmes de planification fiscale abusive et l’économie clandestine. Parmi nos plus grandes réalisations en 2010-2011, mentionnons la mise en oeuvre efficace et opportune de la taxe de vente harmonisée (TVH) en Ontario et en Colombie-Britannique. L’ARC continuera d’administrer la TVH en C.-B. jusqu’au rétablissement de la TPS dans cette province. Une autre réalisation notable est la participation de l’ARC ā un exercice international d’analyse comparative, au cours duquel les résultats de l’ARC ont été comparés ā ceux de neuf autres administrations fiscales occidentales. Cette étude a révélé que l’ARC a mis en place plusieurs pratiques exemplaires dans le domaine de l’administration fiscale et qu’elle est souvent le chef de file en matičre de rapport coût-efficacité. J’ai été particuličrement fičre de constater que la fonction du recouvrement de créances ā l’ARC a obtenu d’excellents résultats. Nous étudierons attentivement toutes les possibilités afin d’accroître davantage notre efficacité.

Ā mesure que nous irons de l’avant, nous demeurerons sensibles ā l’évolution du contexte économique, notamment ā la priorité du gouvernement qui est de rétablir l’équilibre budgétaire en demandant ā tous les ministčres et organismes fédéraux de limiter leurs dépenses. Nous avons mis en marche un plan qui nous permettra de répondre rapidement et adéquatement ā cette directive, de maintenir nos activités de base et de faire des investissements prudents pour soutenir la durabilité de nos opérations ā plus long terme.

Je tiens ā remercier sincčrement les membres du personnel de l’ARC pour leur dévouement, leur savoir et leur professionnalisme. Ce sont-lā des qualités qui nous permettent de continuer ā offrir des résultats supérieurs qui sont importants aux yeux des Canadiens.

Agence du revenu du Canada

Linda Lizotte-MacPherson

Section I : Aperįu de l’Agence

Raison d’ętre

Le régime fiscal canadien s’appuie sur l’observation volontaire et l’autocotisation. Un régime fiscal efficace est essentiel ā la capacité des gouvernements fédéral, provinciaux, territoriaux et des Premičres nations d’offrir des programmes et des services qui sont importants pour les Canadiens et les entreprises canadiennes.

L’Agence du revenu du Canada (ARC) a pour mandat d’exécuter les programmes fiscaux et de prestations et d’autres programmes au nom du gouvernement du Canada et des gouvernements provinciaux, territoriaux et des Premičres nations.

Le Parlement a établi l’ARC pour qu’elle puisse remplir le mandat par les moyens suivants :

- offrir un meilleur service aux Canadiens;

- exécuter de maničre plus efficiente et plus efficace les programmes gouvernementaux; et

- favoriser des relations de travail plus étroites et une meilleure responsabilisation avec les provinces et les autres ordres de gouvernement pour qui l’ARC exécute des programmes.

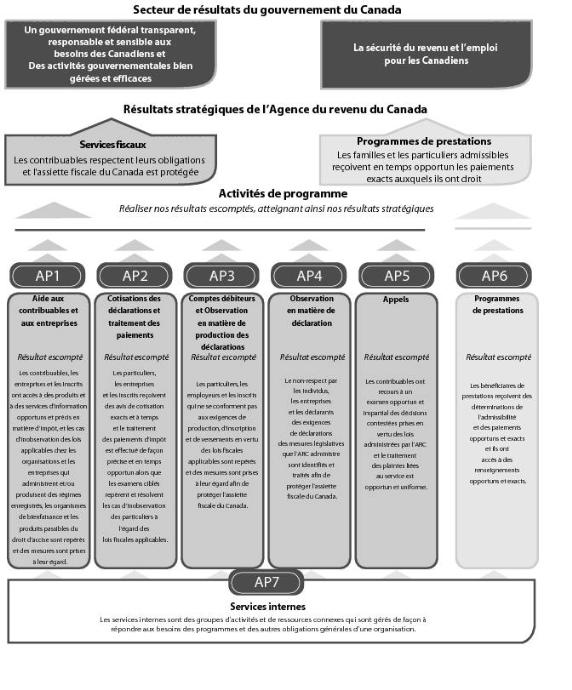

Le mandat de l’ARC révčle le rôle important qu’elle joue dans la vie des Canadiens. L’ARC contribue ā trois des secteurs de résultats du gouvernement du Canada :

- Un gouvernement fédéral transparent, responsable et sensible aux besoins des Canadiens;

- Des activités gouvernementales bien gérées et efficaces; et

- Sécurité du revenu et l’emploi pour les Canadiens.

Responsabilités

Le mandat de l’ARC repose sur un cadre de lois complexes promulguées par le Parlement et par les assemblées législatives provinciales et territoriales.

Aucune autre organisation gouvernementale ne touche la vie d’un plus grand nombre de Canadiens de faįon quotidienne que l’ARC. Chaque année, nous administrons des milliards de dollars en recettes fiscales et offrons des prestations fondées sur le revenu, des crédits et d’autres services qui aident les familles et les enfants, les ménages ā faible et ā moyen revenu et les personnes handicapées. Ces programmes contribuent directement au bien-ętre économique et social des Canadiens.

Les deux résultats stratégiques qui suivent résument la contribution de l’ARC ā la société canadienne :

- Les contribuables respectent leurs obligations et l’assiette fiscale du Canada est protégée;

- Les familles et les particuliers admissibles reįoivent en temps opportun des paiements exacts auxquels ils ont droit.

Ā compter du 1er juillet 2010, celle-ci remplacera les taxes de vente provinciales existantes ainsi que la taxe fédérale sur les produits et services dans l’Ontario et la Colombie-Britannique. Note de bas de page 1

L’ARC vérifie en outre les niveaux de revenu des contribuables pour appuyer divers programmes fédéraux, provinciaux et territoriaux, allant de pręts d’études ā des initiatives de soins de santé. En plus, nous offrons aussi d’autres services, comme le Programme de compensation de dettes par remboursement, au moyen duquel nous aidons les ministčres et organismes ainsi que les gouvernements provinciaux et territoriaux dans le recouvrement des créances qui pourraient autrement devenir irrécouvrables.

Résultat(s) stratégique(s) et architecture des activités de programmes de l’ARC (AAP)

Priorités organisationnelles

L’ARC est responsable de l’administration, de la cotisation et du recouvrement de milliards de dollars en impôt chaque année. Nous offrons des services fiscaux et des programmes de prestations qui appuient le bien-ętre économique et social des Canadiens, y compris les familles et les enfants, les ménages ā faible et ā moyen revenus, et les personnes handicapées.

Le mandat de l’ARC fixe deux résultats stratégiques qui résument sa contribution ā la société canadienne. L’atteinte de ces résultats prouve que nous remplissons le mandat que nous a confié le Parlement.

Nous changeons continuellement notre orientation stratégique et précisons notre vision afin de répondre aux défis de notre environnement changeant. Nous avons mis davantage l’accent sur l’atténuation des facteurs de risque qui peuvent avoir une incidence sur notre capacité ā livrer les services aux Canadiens.

Nous avons présenté cinq éléments stratégiques généraux pour guider nos travaux au cours de la période de planification. Notre orientation opérationnelle et de gestion pour l’impôt et les prestations consistera ā bâtir la confiance pour promouvoir l’observation, améliorer le service pour rendre l’observation plus facile, rendre l’inobservation plus difficile, faciliter la réception du montant exact des prestations sociales, et maintenir la durabilité des opérations

Le tableau suivant relie nos priorités ā l’atteinte de nos résultats stratégiques.

|

Type Note de tableau 1

|

||

|---|---|---|

|

Nous recherchons ā bâtir de faįon continue la fidélité et la confiance de nos intervenants ā l’ARC. Notre objectif est de nous assurer que les Canadiens ont accčs aux renseignements dont ils ont besoin afin de respecter volontairement les lois fiscales du

Canada, et que les décisions qu’ils contestent font l’objet d’un examen impartial et rapide. Nous nous efforįons de gagner et de maintenir la confiance des Canadiens et des intervenants au moyen de diverses activités et en traitant leurs renseignements personnels en toute confidentialité. Notre systčme fiscal fonctionne mieux

quand les particuliers et les entreprises ont confiance que l’ARC est équitable, efficace et impartiale.

|

||

|

Type Note de tableau 1

|

||

|---|---|---|

|

Un service et des renseignements de qualité sont essentiels ā la réussite d’un régime fiscal qui est fondé sur l’autocotisation volontaire. Nous fournissons aux contribuables une vaste gamme de renseignements utiles et exacts ainsi que des outils efficaces pour qu’il leur soit plus facile de se conformer

volontairement ā la législation fiscale.

|

||

|

Type Note de tableau 1

|

||

|---|---|---|

|

Bien que les cas d’inobservation ne soient pas fréquents, ils ont un impact fiscal important et atténuent l’intégrité du régime fiscal et de prestations. Nous devons continuer de mettre en place des stratégies novatrices visant ā éliminer les possibilités d’inobservation qui

persistent et de repérer l’inobservation lorsqu’elle se produit.

L'inobservation est l'échec, pour quelque raison que ce soit, de s'enregistrer conformément ā la loi, de produire une déclaration ā temps, et de reporter des renseignements complets et précis pour déterminer l'assujettissement ā l'impôt et payer les montants dûs. Cela prend plusieurs formes, allant

des erreurs et omissions ā l'évasion fiscale délibérée. Nous évaluons constamment les risques de l'inobservation et respectons les étapes afin d'orienter nos ressources vers les secteurs ā hauts risques, et de rendre l'inobservation encore plus difficile. Assurer l'observation des lois fiscales et des prestations est

essentielle pour protéger l'assiette fiscale du Canada.

|

||

|

||

|

Type Note de tableau 1

|

||

|---|---|---|

|

L’ARC soutient les efforts des gouvernements fédéral, provinciaux et territoriaux par l’administration des prestations aux familles, aux ménages ā faible et moyen revenu, de męme qu’aux personnes handicapées. Notre objectif en administration des

prestations est de s’assurer que les Canadiens aient accčs ā des avantages et des crédits auxquels ils ont droit, et que les paiements correspondants soient exacts et opportuns.

|

||

|

Type Note de tableau 1

|

||

|---|---|---|

|

Nous devons veiller ā avoir en place des pratiques de gestion modernes et innovatrices ainsi que la saine infrastructure nécessaire pour maintenir la durabilité des services fiscaux et de prestations et des services connexes que nous offrons pour des gouvernements dans l’ensemble du Canada.

Chaque année, nous investissons des ressources afin de veiller ā ce que nous puissions nous conformer aux exigences en matičre de responsabilisation des lois financičres et juridiques, des rčglements et politiques et directives gouvernementales, et maintenir et faire progresser nos fonctions essentielles en technologie de

l’information (TI), lesquelles sont essentielles ā la réalisation de nos programmes. De plus, nous avons recours ā des pratiques efficaces en matičre de ressources humaines qui nous permettent de demeurer concurrentiels au sein du marché du travail.

|

||

|

||

- Note de tableau 1

- Type se définit comme suit : engagement préalable – engagement pris au cours du premier ou du deuxičme exercice avant l’exercice visé par le rapport; continu – engagement pris au moins trois exercices avant l’exercice visé par le rapport; nouveau – engagement pris récemment, au cours de l’exercice visé par le Rapport ministériel sur le rendement.

Analyse du risque

Notre Programme de gestion des risques de l’entreprise a été créé afin de nous assurer d’élaborer et de mettre en oeuvre une approche systématique et détaillée relative ā la gestion des risques qui s’intčgre entičrement ā nos processus et mécanismes décisionnels stratégiques, opérationnels et financiers.

En 2010, nous avons achevé la mise ā jour de notre Inventaire des risques de l’entreprise de 2009. Notre Inventaire des risques de l’entreprise 2010 a été élaboré en menant des entrevues qui offrent une vaste perspective des changements aux milieux internes et externes qui ont dicté les changements aux risques présentés dans l’inventaire de 2009. Il n’y a pas eu de changement important aux risques de l’entreprise. Par conséquent, nous poursuivons la mise en œuvre des stratégies visant les risques déjā déterminés qui nécessitent des mesures d’atténuation.

Au cours de 2010-2011, nous avons consulté des organisations nationales et internationales des secteurs public et privé ainsi que des communautés d’expertise sur les pratiques directrices. Selon les résultats de nos recherches, nous avons adopté un cycle amélioré de gestion des risques de l’entreprise. Cette approche pluriannuelle viendra éliminer le chevauchement des cycles et la fatigue du traitement, offrant un aperįu plus horizontal et réduisant les inefficiences tout en augmentant la disponibilité de renseignements plus opportuns et pertinents sur les risques.

Au moyen d’une méthodologie et d’une approche renouvelées, nous avons entrepris l’élaboration de notre Profil des risques de l’entreprise de 2011. Nous utilisons des analyses de l’environnement, des entrevues sur les risques et une analyse des risques pour appuyer des interventions et des plans d’action ā l’égard des risques. Nous avons accru le niveau de formation sur la gestion des risques dans l’ensemble de l’organisation, tout en améliorant l’efficacité et le contenu de nos programmes de formation. D’autres travaux se poursuivent en vue d’élaborer un systčme de gestion des risques de l’entreprise plus souple et robuste.

Sommaire du rendement

Ressources financičres pour 2010-2011 (en milliers de dollars)

|

Aide aux contribuables et aux entreprises (AP1) Note de tableau 2

|

||||||

|

Cotisations des déclarations et traitement des paiements (AP2) Note de tableau 3

|

||||||

|

Programmes de prestations (AP6) Note de tableau 4

|

||||||

|

Services Internes (AP7) Note de tableau 5

|

||||||

|

|

||||||

|

|

||||||

- Note de tableau 2

- Comprend les versements législatifs reliés au Bois d’œuvre (205,5 millions de dollars en 2009-2010 et 220,7 millions de dollars en 2010-2011). Retourner ā la source de la note de tableau 2

- Note de tableau 3

- Comprend les paiements versés au Ministčre du Revenu du Québec liés ā l’administration de la taxe sur les produits et services de cette province (148,4 millions de dollars en 2009-2010 et 142,2 millions de dollars en 2010-2011). Retourner ā la source de la note de tableau 3

- Note de tableau 4

- Comprend : a) les allocations pour frais de chauffage (un programme d’aide annoncé en 2000) (500,0 milles dollars en 2009-2010 et 4,0 milles dollars en 2010-2011); b) les coûts des mesures d’aide liées au coût de l’énergie (un programme d’aide annoncé ā l’automne 2005) (21,2 milles dollars en 2009-2010 et 4,7 milles dollars en 2010-2011); et c) les versements d’allocation spéciale pour enfants (215,3 millions de dollars en 2009-2010 et 222,4 millions de dollars en 2010-2011). Retourner ā la source de la note de tableau 4

- Note de tableau 5

- Aux fins de planification, le budget pour l’aménagement des biens immobiliers est montré dans les services internes, cependant, en fin d’année les dépenses réelles sont attribuées aux autres activités de programme. Retourner ā la source de la note de tableau 5

Tendances au chapitre des dépenses

Initiatives du plan d’action économique du Canada

En 20102011, l’ARC a reįu 9,6 millions de dollars au titre de financement du plan d’action pour administrer le crédit d’impôt pour la rénovation domiciliaire et le crédit d’impôt pour l’achat d’une premičre habitation. Elle a également reįu des fonds supplémentaires en vue des pénalités pour production tardive et format incorrect et pour la simplification de la TPS/TVH pour le secteur du démarchage. Ces fonds supplémentaires ont permis ā l’ARC d’augmenter sa capacité de gérer de faįon satisfaisante les exigences accrues relatives aux renseignements découlant de ces initiatives.

Figure 1 : Tendances au chapitre des dépenses

Pour la période de 2006-2007 ā 2010-2011, le total des dépenses comprend les crédits parlementaires et les sources de revenus suivants : le budget principal des dépenses, les budgets supplémentaires des dépenses, le financement associé ā l’augmentation des coûts salariaux résultant des conventions collectives, des allocations de maternité et des indemnités de départ, ainsi que le financement pour mettre en oeuvre les initiatives du budget fédéral et les rajustements au report de l’exercice précédent de l’Agence. Sont inclus également la dépense des revenus résultant de la poursuite des opérations de l’Agence du revenu du Canada en vertu de l’article 60 de la Loi sur l’Agence du revenu du Canada, les versements d’allocations spéciales pour enfants, les paiements aux agences de recouvrement privées en vertu de l’article 17.1 de la Loi sur la gestion des finances publiques, ainsi que les versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’oeuvre.

Depuis 2006-2007, les niveaux de référence de l’Agence du revenu du Canada ont changé en raison principalement : des conventions collectives/contrats; des initiatives liées aux politiques et aux opérations découlant des budgets et des énoncés économiques fédéraux; du transfert provenant du ministčre des Travaux publics et Services gouvernementaux Canada pour les services en matičre d’installations et de biens immobiliers; de l’entente canado-américaine sur le bois d’œuvre et de la prise en charge des responsabilités associées ā l’administration de l’impôt sur le revenu des sociétés de l’Ontario ainsi que l’harmonisation des taxes de vente de l’Ontario et de la Colombie-Britannique. Sur la męme période, il y a eu aussi un certain nombre de réductions en raison de divers exercices de réduction budgétaire ā l’ensemble du gouvernement.

Les dépenses en vertu des autorisations législatives de l’Agence ont fluctué au cours de la période de 2006-2007 ā 2010-2011 en raison des éléments suivants : rajustements aux versements d’allocations spéciales pour enfants, pour les enfants admissibles ā la charge des institutions spécialisées; rajustements aux taux de contribution aux régimes d’avantages sociaux des employés; augmentations de la dépense des revenus résultant de la poursuite des opérations en vertu de l’article 60 de la Loi sur l’Agence du revenu du Canada; instauration entre 2007-2008 et 2009-2010 des paiements aux agences de recouvrement privées en vertu de l’article 17.1 de la Loi sur la gestion des finances publiques; et enfin, l’introduction en 2006, ainsi que les ajustements annuels, des versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’œuvre.

En 2010-2011, des autorisations totales de 4 596,7 millions de dollars, les dépenses réelles de l’ARC totalisaient 4 418,5 millions de dollars, portant le solde inutilisé ā 178,2 millions de dollars ā la fin de l’exercice. Aprčs avoir tenu compte des ressources non utilisées ā ętre retournées au Conseil du Trésor qui sont liées aux campagnes publicitaires, le résiduel de 178,0 millions de dollars peut ętre utilisé par l’Agence en 2011-2012. Ce montant représente 3,9 % des autorisations totales.

Autorisations approuvées aprčs le Budget principal des dépenses

Le tableau suivant expose en détail les autorisations additionnelles reįues par l’Agence aprčs le dépôt du Budget principal des dépenses et correspond aux autorisations totales du tableau suivant.

- Note de tableau 6

- Tout écart dans les totaux est attribuable ā l’arrondissement. Retourner ā la source de la note de tableau 6

Crédit votés et législatifs

Pour de plus amples informations sur nos crédits organisationnels et/ou dépenses législatives, veuillez consulter les comptes publics du Canada de 2010-2011 (Volume II). Vous trouverez une version électronique des comptes publics ā l’adresse suivant : http://www.tpsgc-pwgsc.gc.ca/recgen/txt/72-fra.html.