ARCHIVÃ - Agence du revenu du Canada - Rapport

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

2010-2011

Rapport ministÃĐriel sur le rendement

Agence du revenu du Canada

La version originale a ÃĐtÃĐ signÃĐe par

Lâhonorable Gail Shea, C.P., dÃĐputÃĐe

La ministre du Revenu national

Table des matičres

Message de la commissaire et premičre dirigeante

Section I : Aperįu de l’Agence

- Raison d’ętre

- Responsabilités

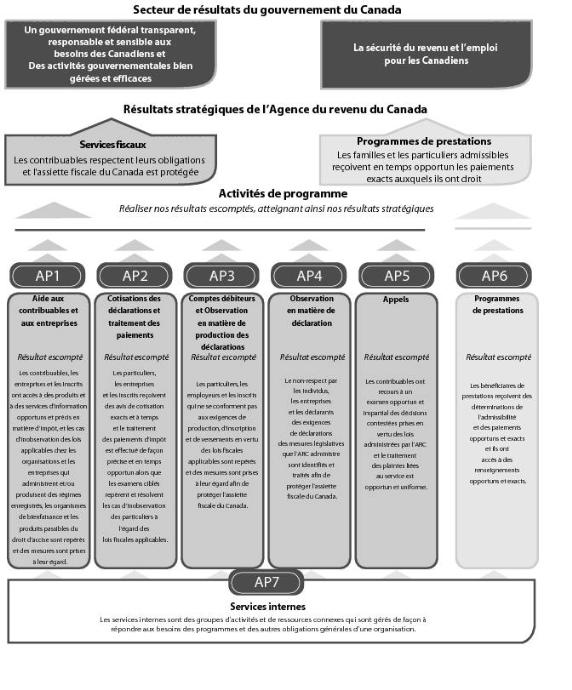

- Résultat(s) stratégique(s) et architecture des activités de programmes de l’ARC (AAP)

- Priorités organisationnelles

- Analyse du risque

Section II : Analyse des activités de programme par résultat stratégique

- Aide aux contribuables et aux entreprises (AP1)

- Cotisation des déclarations et traitement des paiements (AP2)

- Comptes débiteurs et Observation en matičre de production des déclarations (AP3)

- Observation en matičre de déclaration (AP4)

- Appels (AP5)

- Programmes de prestations (AP6)

- Services internes (AP7)

- Initiatives du plan d’action économique du Canada

Section III : Renseignements supplémentaires

- Principales données financičres

- États financiers

- Liste de tableaux des renseignements supplémentaires

Section IV : Autres sujets d'intéręt

Message de la ministre

La majorité des Canadiens s’attarde peu au recouvrement fiscal, sauf pendant la période de production des déclarations du printemps. Toutefois, le travail de l’Agence du revenu du Canada (ARC) a tous les jours des répercussions directes sur nos vies et nos moyens de subsistance. Des gouvernements partout au Canada se fient ā l’ARC pour recouvrer les recettes nécessaires afin de financer le vaste éventail de prestations et de programmes sociaux et économiques qui appuient notre niveau et notre qualité de vie élevés.

Par l’intermédiaire de son service aux Canadiens inégalé, l’ARC nous aide ā comprendre et ā respecter nos responsabilités fiscales. En plus de fermes mesures d’exécution qui découragent l’inobservation, comme celles qui visent les particuliers et les entreprises qui participent ā l’économie clandestine ou qui tentent d’éluder l’impôt au moyen d’une planification fiscale abusive, l’ARC travaille en vue de s’assurer que chacun paie sa juste part. La protection de l’assiette fiscale du Canada est d’une importance cruciale en cette période de difficultés économiques, alors que les gouvernements doivent limiter leurs dépenses tout en continuant de répondre aux besoins et aux attentes des Canadiens.

Le gouvernement du Canada est déterminé ā aider les travailleurs canadiens ā économiser autant qu’ils le peuvent. Nous avons lancé d’importantes mesures d’allčgement fiscal en vertu de la prochaine phase de notre plan d’action économique. Ces mesures, qui visent les particuliers, les familles et les entreprises, comprennent le crédit d’impôt pour les activités artistiques des enfants, la prestation fiscale pour le revenu de travail, le crédit canadien pour l’emploi, le crédit d’impôt pour l’achat d’une premičre habitation et le crédit d’impôt pour les pompiers volontaires. Grâce ā ces programmes d’allčgement et aux programmes continus, une famille moyenne de quatre personnes reįoit maintenant 3 000 $ de plus sous forme de réductions d’impôt. En fait, le fardeau fiscal fédéral est ā son niveau le plus bas au Canada depuis plus d’un demisičcle. J’invite la population ā visiter le site Web de l’ARC pour en savoir plus sur ces allégements fiscaux afin d’en profiter pleinement.

Dans le Rapport sur le rendement 2010-2011, l’ARC souligne les nombreuses faįons dont elle améliore, modifie et élargit continuellement ses activités de base afin de garantir le bien-ętre économique et social constant des Canadiens. Depuis ma nomination comme ministre du Revenu national, j’ai eu le plaisir d’ętre témoin de ce progrčs. L’ARC prouve continuellement qu’elle est un administrateur des impôts et des prestations de calibre international en qui les contribuables canadiens peuvent avoir confiance.

En tant que ministre du Revenu national, j’ai le plaisir de déposer le Rapport sur le rendement 2010-2011.

L’honorable Gail Shea, C.P., députée

Message de la commissaire et premičre dirigeante

L’Agence du revenu du Canada (ARC) contribue grandement ā l’économie du Canada et au bien-ętre social des Canadiens. Nous administrons les impôts et les taxes au nom des gouvernements fédéral, provinciaux et territoriaux et des Premičres nations. De plus, nous aidons les gouvernements ā atteindre leurs objectifs sociaux en administrant des programmes de prestations qui améliorent le niveau de vie de nombreux Canadiens. Notre réputation d’administration fiscale et de prestations de calibre mondial est bien méritée, et nous sommes fiers de nos réalisations au cours de la derničre année.

En 2010-2011, l’ARC a continué de concentrer ses efforts sur l’intégrité des régimes fiscaux et de prestations du Canada, et ce, par l’entremise d’initiatives visant ā promouvoir l’observation des lois fiscales, ā améliorer les services offerts aux particuliers et aux entreprises afin de faciliter l’observation et ā mettre en place des mesures qui rendent l’inobservation plus difficile. Notre travail en vue d’accroître, par des moyens électroniques, notre visibilité auprčs de groupes choisis de Canadiens est un pas important qui permettra d’améliorer l’observation volontaire, tandis que les occasions plus nombreuses pour les contribuables d’interagir avec nous par voie électronique illustre le renforcement de nos services. Pour nous assurer que les contribuables connaissent les prestations et les crédits auxquels ils ont droit et qu’ils s’y inscrivent ou en fasse la demande, nous avons veillé ā ce qu’ils aient accčs aux renseignements dont ils avaient besoin.

Dans le but de rendre l’inobservation plus difficile, nous avons pris des mesures pour lutter contre les stratagčmes de planification fiscale abusive et l’économie clandestine. Parmi nos plus grandes réalisations en 2010-2011, mentionnons la mise en oeuvre efficace et opportune de la taxe de vente harmonisée (TVH) en Ontario et en Colombie-Britannique. L’ARC continuera d’administrer la TVH en C.-B. jusqu’au rétablissement de la TPS dans cette province. Une autre réalisation notable est la participation de l’ARC ā un exercice international d’analyse comparative, au cours duquel les résultats de l’ARC ont été comparés ā ceux de neuf autres administrations fiscales occidentales. Cette étude a révélé que l’ARC a mis en place plusieurs pratiques exemplaires dans le domaine de l’administration fiscale et qu’elle est souvent le chef de file en matičre de rapport coût-efficacité. J’ai été particuličrement fičre de constater que la fonction du recouvrement de créances ā l’ARC a obtenu d’excellents résultats. Nous étudierons attentivement toutes les possibilités afin d’accroître davantage notre efficacité.

Ā mesure que nous irons de l’avant, nous demeurerons sensibles ā l’évolution du contexte économique, notamment ā la priorité du gouvernement qui est de rétablir l’équilibre budgétaire en demandant ā tous les ministčres et organismes fédéraux de limiter leurs dépenses. Nous avons mis en marche un plan qui nous permettra de répondre rapidement et adéquatement ā cette directive, de maintenir nos activités de base et de faire des investissements prudents pour soutenir la durabilité de nos opérations ā plus long terme.

Je tiens ā remercier sincčrement les membres du personnel de l’ARC pour leur dévouement, leur savoir et leur professionnalisme. Ce sont-lā des qualités qui nous permettent de continuer ā offrir des résultats supérieurs qui sont importants aux yeux des Canadiens.

Agence du revenu du Canada

Linda Lizotte-MacPherson

Section I : Aperįu de l’Agence

Raison d’ętre

Le régime fiscal canadien s’appuie sur l’observation volontaire et l’autocotisation. Un régime fiscal efficace est essentiel ā la capacité des gouvernements fédéral, provinciaux, territoriaux et des Premičres nations d’offrir des programmes et des services qui sont importants pour les Canadiens et les entreprises canadiennes.

L’Agence du revenu du Canada (ARC) a pour mandat d’exécuter les programmes fiscaux et de prestations et d’autres programmes au nom du gouvernement du Canada et des gouvernements provinciaux, territoriaux et des Premičres nations.

Le Parlement a établi l’ARC pour qu’elle puisse remplir le mandat par les moyens suivants :

- offrir un meilleur service aux Canadiens;

- exécuter de maničre plus efficiente et plus efficace les programmes gouvernementaux; et

- favoriser des relations de travail plus étroites et une meilleure responsabilisation avec les provinces et les autres ordres de gouvernement pour qui l’ARC exécute des programmes.

Le mandat de l’ARC révčle le rôle important qu’elle joue dans la vie des Canadiens. L’ARC contribue ā trois des secteurs de résultats du gouvernement du Canada :

- Un gouvernement fédéral transparent, responsable et sensible aux besoins des Canadiens;

- Des activités gouvernementales bien gérées et efficaces; et

- Sécurité du revenu et l’emploi pour les Canadiens.

Responsabilités

Le mandat de l’ARC repose sur un cadre de lois complexes promulguées par le Parlement et par les assemblées législatives provinciales et territoriales.

Aucune autre organisation gouvernementale ne touche la vie d’un plus grand nombre de Canadiens de faįon quotidienne que l’ARC. Chaque année, nous administrons des milliards de dollars en recettes fiscales et offrons des prestations fondées sur le revenu, des crédits et d’autres services qui aident les familles et les enfants, les ménages ā faible et ā moyen revenu et les personnes handicapées. Ces programmes contribuent directement au bien-ętre économique et social des Canadiens.

Les deux résultats stratégiques qui suivent résument la contribution de l’ARC ā la société canadienne :

- Les contribuables respectent leurs obligations et l’assiette fiscale du Canada est protégée;

- Les familles et les particuliers admissibles reįoivent en temps opportun des paiements exacts auxquels ils ont droit.

Ā compter du 1er juillet 2010, celle-ci remplacera les taxes de vente provinciales existantes ainsi que la taxe fédérale sur les produits et services dans l’Ontario et la Colombie-Britannique. Note de bas de page 1

L’ARC vérifie en outre les niveaux de revenu des contribuables pour appuyer divers programmes fédéraux, provinciaux et territoriaux, allant de pręts d’études ā des initiatives de soins de santé. En plus, nous offrons aussi d’autres services, comme le Programme de compensation de dettes par remboursement, au moyen duquel nous aidons les ministčres et organismes ainsi que les gouvernements provinciaux et territoriaux dans le recouvrement des créances qui pourraient autrement devenir irrécouvrables.

Résultat(s) stratégique(s) et architecture des activités de programmes de l’ARC (AAP)

Priorités organisationnelles

L’ARC est responsable de l’administration, de la cotisation et du recouvrement de milliards de dollars en impôt chaque année. Nous offrons des services fiscaux et des programmes de prestations qui appuient le bien-ętre économique et social des Canadiens, y compris les familles et les enfants, les ménages ā faible et ā moyen revenus, et les personnes handicapées.

Le mandat de l’ARC fixe deux résultats stratégiques qui résument sa contribution ā la société canadienne. L’atteinte de ces résultats prouve que nous remplissons le mandat que nous a confié le Parlement.

Nous changeons continuellement notre orientation stratégique et précisons notre vision afin de répondre aux défis de notre environnement changeant. Nous avons mis davantage l’accent sur l’atténuation des facteurs de risque qui peuvent avoir une incidence sur notre capacité ā livrer les services aux Canadiens.

Nous avons présenté cinq éléments stratégiques généraux pour guider nos travaux au cours de la période de planification. Notre orientation opérationnelle et de gestion pour l’impôt et les prestations consistera ā bâtir la confiance pour promouvoir l’observation, améliorer le service pour rendre l’observation plus facile, rendre l’inobservation plus difficile, faciliter la réception du montant exact des prestations sociales, et maintenir la durabilité des opérations

Le tableau suivant relie nos priorités ā l’atteinte de nos résultats stratégiques.

|

Type Note de tableau 1

|

||

|---|---|---|

|

Nous recherchons ā bâtir de faįon continue la fidélité et la confiance de nos intervenants ā l’ARC. Notre objectif est de nous assurer que les Canadiens ont accčs aux renseignements dont ils ont besoin afin de respecter volontairement les lois fiscales du

Canada, et que les décisions qu’ils contestent font l’objet d’un examen impartial et rapide. Nous nous efforįons de gagner et de maintenir la confiance des Canadiens et des intervenants au moyen de diverses activités et en traitant leurs renseignements personnels en toute confidentialité. Notre systčme fiscal fonctionne mieux

quand les particuliers et les entreprises ont confiance que l’ARC est équitable, efficace et impartiale.

|

||

|

Type Note de tableau 1

|

||

|---|---|---|

|

Un service et des renseignements de qualité sont essentiels ā la réussite d’un régime fiscal qui est fondé sur l’autocotisation volontaire. Nous fournissons aux contribuables une vaste gamme de renseignements utiles et exacts ainsi que des outils efficaces pour qu’il leur soit plus facile de se conformer

volontairement ā la législation fiscale.

|

||

|

Type Note de tableau 1

|

||

|---|---|---|

|

Bien que les cas d’inobservation ne soient pas fréquents, ils ont un impact fiscal important et atténuent l’intégrité du régime fiscal et de prestations. Nous devons continuer de mettre en place des stratégies novatrices visant ā éliminer les possibilités d’inobservation qui

persistent et de repérer l’inobservation lorsqu’elle se produit.

L'inobservation est l'échec, pour quelque raison que ce soit, de s'enregistrer conformément ā la loi, de produire une déclaration ā temps, et de reporter des renseignements complets et précis pour déterminer l'assujettissement ā l'impôt et payer les montants dûs. Cela prend plusieurs formes, allant

des erreurs et omissions ā l'évasion fiscale délibérée. Nous évaluons constamment les risques de l'inobservation et respectons les étapes afin d'orienter nos ressources vers les secteurs ā hauts risques, et de rendre l'inobservation encore plus difficile. Assurer l'observation des lois fiscales et des prestations est

essentielle pour protéger l'assiette fiscale du Canada.

|

||

|

||

|

Type Note de tableau 1

|

||

|---|---|---|

|

L’ARC soutient les efforts des gouvernements fédéral, provinciaux et territoriaux par l’administration des prestations aux familles, aux ménages ā faible et moyen revenu, de męme qu’aux personnes handicapées. Notre objectif en administration des

prestations est de s’assurer que les Canadiens aient accčs ā des avantages et des crédits auxquels ils ont droit, et que les paiements correspondants soient exacts et opportuns.

|

||

|

Type Note de tableau 1

|

||

|---|---|---|

|

Nous devons veiller ā avoir en place des pratiques de gestion modernes et innovatrices ainsi que la saine infrastructure nécessaire pour maintenir la durabilité des services fiscaux et de prestations et des services connexes que nous offrons pour des gouvernements dans l’ensemble du Canada.

Chaque année, nous investissons des ressources afin de veiller ā ce que nous puissions nous conformer aux exigences en matičre de responsabilisation des lois financičres et juridiques, des rčglements et politiques et directives gouvernementales, et maintenir et faire progresser nos fonctions essentielles en technologie de

l’information (TI), lesquelles sont essentielles ā la réalisation de nos programmes. De plus, nous avons recours ā des pratiques efficaces en matičre de ressources humaines qui nous permettent de demeurer concurrentiels au sein du marché du travail.

|

||

|

||

- Note de tableau 1

- Type se définit comme suit : engagement préalable – engagement pris au cours du premier ou du deuxičme exercice avant l’exercice visé par le rapport; continu – engagement pris au moins trois exercices avant l’exercice visé par le rapport; nouveau – engagement pris récemment, au cours de l’exercice visé par le Rapport ministériel sur le rendement.

Analyse du risque

Notre Programme de gestion des risques de l’entreprise a été créé afin de nous assurer d’élaborer et de mettre en oeuvre une approche systématique et détaillée relative ā la gestion des risques qui s’intčgre entičrement ā nos processus et mécanismes décisionnels stratégiques, opérationnels et financiers.

En 2010, nous avons achevé la mise ā jour de notre Inventaire des risques de l’entreprise de 2009. Notre Inventaire des risques de l’entreprise 2010 a été élaboré en menant des entrevues qui offrent une vaste perspective des changements aux milieux internes et externes qui ont dicté les changements aux risques présentés dans l’inventaire de 2009. Il n’y a pas eu de changement important aux risques de l’entreprise. Par conséquent, nous poursuivons la mise en œuvre des stratégies visant les risques déjā déterminés qui nécessitent des mesures d’atténuation.

Au cours de 2010-2011, nous avons consulté des organisations nationales et internationales des secteurs public et privé ainsi que des communautés d’expertise sur les pratiques directrices. Selon les résultats de nos recherches, nous avons adopté un cycle amélioré de gestion des risques de l’entreprise. Cette approche pluriannuelle viendra éliminer le chevauchement des cycles et la fatigue du traitement, offrant un aperįu plus horizontal et réduisant les inefficiences tout en augmentant la disponibilité de renseignements plus opportuns et pertinents sur les risques.

Au moyen d’une méthodologie et d’une approche renouvelées, nous avons entrepris l’élaboration de notre Profil des risques de l’entreprise de 2011. Nous utilisons des analyses de l’environnement, des entrevues sur les risques et une analyse des risques pour appuyer des interventions et des plans d’action ā l’égard des risques. Nous avons accru le niveau de formation sur la gestion des risques dans l’ensemble de l’organisation, tout en améliorant l’efficacité et le contenu de nos programmes de formation. D’autres travaux se poursuivent en vue d’élaborer un systčme de gestion des risques de l’entreprise plus souple et robuste.

Sommaire du rendement

Ressources financičres pour 2010-2011 (en milliers de dollars)

|

Aide aux contribuables et aux entreprises (AP1) Note de tableau 2

|

||||||

|

Cotisations des déclarations et traitement des paiements (AP2) Note de tableau 3

|

||||||

|

Programmes de prestations (AP6) Note de tableau 4

|

||||||

|

Services Internes (AP7) Note de tableau 5

|

||||||

|

|

||||||

|

|

||||||

- Note de tableau 2

- Comprend les versements législatifs reliés au Bois d’œuvre (205,5 millions de dollars en 2009-2010 et 220,7 millions de dollars en 2010-2011). Retourner ā la source de la note de tableau 2

- Note de tableau 3

- Comprend les paiements versés au Ministčre du Revenu du Québec liés ā l’administration de la taxe sur les produits et services de cette province (148,4 millions de dollars en 2009-2010 et 142,2 millions de dollars en 2010-2011). Retourner ā la source de la note de tableau 3

- Note de tableau 4

- Comprend : a) les allocations pour frais de chauffage (un programme d’aide annoncé en 2000) (500,0 milles dollars en 2009-2010 et 4,0 milles dollars en 2010-2011); b) les coûts des mesures d’aide liées au coût de l’énergie (un programme d’aide annoncé ā l’automne 2005) (21,2 milles dollars en 2009-2010 et 4,7 milles dollars en 2010-2011); et c) les versements d’allocation spéciale pour enfants (215,3 millions de dollars en 2009-2010 et 222,4 millions de dollars en 2010-2011). Retourner ā la source de la note de tableau 4

- Note de tableau 5

- Aux fins de planification, le budget pour l’aménagement des biens immobiliers est montré dans les services internes, cependant, en fin d’année les dépenses réelles sont attribuées aux autres activités de programme. Retourner ā la source de la note de tableau 5

Tendances au chapitre des dépenses

Initiatives du plan d’action économique du Canada

En 20102011, l’ARC a reįu 9,6 millions de dollars au titre de financement du plan d’action pour administrer le crédit d’impôt pour la rénovation domiciliaire et le crédit d’impôt pour l’achat d’une premičre habitation. Elle a également reįu des fonds supplémentaires en vue des pénalités pour production tardive et format incorrect et pour la simplification de la TPS/TVH pour le secteur du démarchage. Ces fonds supplémentaires ont permis ā l’ARC d’augmenter sa capacité de gérer de faįon satisfaisante les exigences accrues relatives aux renseignements découlant de ces initiatives.

Figure 1 : Tendances au chapitre des dépenses

Pour la période de 2006-2007 ā 2010-2011, le total des dépenses comprend les crédits parlementaires et les sources de revenus suivants : le budget principal des dépenses, les budgets supplémentaires des dépenses, le financement associé ā l’augmentation des coûts salariaux résultant des conventions collectives, des allocations de maternité et des indemnités de départ, ainsi que le financement pour mettre en oeuvre les initiatives du budget fédéral et les rajustements au report de l’exercice précédent de l’Agence. Sont inclus également la dépense des revenus résultant de la poursuite des opérations de l’Agence du revenu du Canada en vertu de l’article 60 de la Loi sur l’Agence du revenu du Canada, les versements d’allocations spéciales pour enfants, les paiements aux agences de recouvrement privées en vertu de l’article 17.1 de la Loi sur la gestion des finances publiques, ainsi que les versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’oeuvre.

Depuis 2006-2007, les niveaux de référence de l’Agence du revenu du Canada ont changé en raison principalement : des conventions collectives/contrats; des initiatives liées aux politiques et aux opérations découlant des budgets et des énoncés économiques fédéraux; du transfert provenant du ministčre des Travaux publics et Services gouvernementaux Canada pour les services en matičre d’installations et de biens immobiliers; de l’entente canado-américaine sur le bois d’œuvre et de la prise en charge des responsabilités associées ā l’administration de l’impôt sur le revenu des sociétés de l’Ontario ainsi que l’harmonisation des taxes de vente de l’Ontario et de la Colombie-Britannique. Sur la męme période, il y a eu aussi un certain nombre de réductions en raison de divers exercices de réduction budgétaire ā l’ensemble du gouvernement.

Les dépenses en vertu des autorisations législatives de l’Agence ont fluctué au cours de la période de 2006-2007 ā 2010-2011 en raison des éléments suivants : rajustements aux versements d’allocations spéciales pour enfants, pour les enfants admissibles ā la charge des institutions spécialisées; rajustements aux taux de contribution aux régimes d’avantages sociaux des employés; augmentations de la dépense des revenus résultant de la poursuite des opérations en vertu de l’article 60 de la Loi sur l’Agence du revenu du Canada; instauration entre 2007-2008 et 2009-2010 des paiements aux agences de recouvrement privées en vertu de l’article 17.1 de la Loi sur la gestion des finances publiques; et enfin, l’introduction en 2006, ainsi que les ajustements annuels, des versements législatifs aux provinces en vertu de la Loi de 2006 sur les droits d’exportation de produits de bois d’œuvre.

En 2010-2011, des autorisations totales de 4 596,7 millions de dollars, les dépenses réelles de l’ARC totalisaient 4 418,5 millions de dollars, portant le solde inutilisé ā 178,2 millions de dollars ā la fin de l’exercice. Aprčs avoir tenu compte des ressources non utilisées ā ętre retournées au Conseil du Trésor qui sont liées aux campagnes publicitaires, le résiduel de 178,0 millions de dollars peut ętre utilisé par l’Agence en 2011-2012. Ce montant représente 3,9 % des autorisations totales.

Autorisations approuvées aprčs le Budget principal des dépenses

Le tableau suivant expose en détail les autorisations additionnelles reįues par l’Agence aprčs le dépôt du Budget principal des dépenses et correspond aux autorisations totales du tableau suivant.

- Note de tableau 6

- Tout écart dans les totaux est attribuable ā l’arrondissement. Retourner ā la source de la note de tableau 6

Crédit votés et législatifs

Pour de plus amples informations sur nos crédits organisationnels et/ou dépenses législatives, veuillez consulter les comptes publics du Canada de 2010-2011 (Volume II). Vous trouverez une version électronique des comptes publics ā l’adresse suivant : http://www.tpsgc-pwgsc.gc.ca/recgen/txt/72-fra.html.

Section II : Analyse des activités de programme par résultat stratégique

Aide aux contribuables et aux entreprises (AP1)

Résultat stratégique

Les contribuables s’acquittent de leurs obligations et l’assiette fiscale du Canada est protégée.

Description des activités de programme

Aider les contribuables et les entreprises ā respecter leurs obligations dans le cadre du systčme d’auto-évaluation au moyen de réponses précises et en temps opportun aux demandes d’information; des produits d’information offerts par l’entremise de divers médias comme le site Web, des dépliants et des brochures; des activités de sensibilisation ciblées et des services; d’interprétations et de décisions en matičre d’impôt et de taxation des marchandises; de critčres d’admissibilité au Régime de pension du Canada et ā la Loi sur l’assurance-emploi; de services liés ā l’enregistrement de régimes de pension et d’autres régimes de revenu différé; de services liés ā l’enregistrement d’organismes de bienfaisance.

Analyse des activités de programme par résultat stratégique

Bâtir la confiance pour promouvoir l’observation

Renforcer les activités de sensibilisation

Nos programmes de sensibilisation et nos activités de communication favorisent l’observation en fournissant des renseignements et des outils dans des formats et des modes variés afin de joindre nos publics diversifiés. En 2010‑2011, notre utilisation continue des technologies nous a permis de rejoindre un plus grand publique de faįon efficace et ā moindre coûts, y compris ceux qui habitent dans des endroits éloignés. Par exemple, nous avons donné 48 séances de vidéoconférences ā six (6) groupes de sensibilisation distincts. Nous avons animé des séances de sensibilisation ā un total de 28 groupes cibles distincts tels que les petites et moyennes entreprises, les contribuables, les nouveaux arrivants, les aînés, les bénévoles, les personnes handicapées et les communautés autochtones.

En 2010-2011 nous avons poursuivis ce travail par un peaufinage de notre stratégie de sensibilisation. Nous avons développé, un inventaire des outils de sensibilisation existants, une analyse des lacunes et des recommandations. Sur la base de ces recommandations, notre travail va continuer en s’améliorant. Nous avons aussi développé des plans de sensibilisation intégrés pour des segments de contribuables et pour la sensibilisation ā une citoyenneté responsable.

Une orientation principale en 2010-2011 portait sur l’arrivée des régimes de taxe harmonisée en Ontario et en Colombie-Britannique, ce qui a exigé des stratégies et des produits de communications ciblées pour les faire connaître. Une approche multimédias proactive a été employée pour éduquer les entreprises. Des séminaires interactifs en ligne (webinaires) ont eu lieu. En outre, une série de courtes vidéos ont été produites et publiées dans le site Web de l’ARC, lesquelles donnaient des renseignements sur divers sujets liés ā la TVH. Nos activités de communication et de sensibilisation sont souvent utilisées pour informer et aider les particuliers et les entreprises sur les programmes et les préoccupations courantes.

Optimiser les modes de prestation de services

Les particuliers et les entreprises ont souvent besoin de renseignements et de services propres ā leurs situations. Fournir seulement des renseignements ne saurait suffire pour répondre aux besoins des Canadiens. Nous nous efforįons de nous assurer que les contribuables peuvent se fier ā nos services assistés d’un agent, dont les numéros de téléphone sans frais, ā nos services technologiques interactifs tels que les Smartlinks, et aux rendez-vous en personne pour répondre ā leurs besoins d’information. Des systčmes complets de réponse téléphonique automatisée offrent un service tous les jours, 24 heures sur 24. Cela nous permet d’utiliser nos ressources de faįon efficace, de réduire les coûts et d’offrir des heures de service prolongées.

En 2010-2011, nous avons atteint nos objectifs d’accessibilité des demandeurs de 90% pour les demandes de renseignements généraux et des entreprises, malgré une augmentation de plus de 7% de la demande des appels des lignes des entreprises. Cette augmentation était largement attribuable aux demandes de renseignements relatives ā l’implantation de l’harmonisation de la taxe de vente en Ontario et en Colombie Britanique ainsi qu’au changement dû ā l’enregistrement électronique obligatoire pour les inscrits aux fins de la TPS/TVH. Nous avons également dépassé l’objectif d’accessibilité des demandes de 90% pour la réponse aux demandes de renseignements des organismes de bienfaisance du 1er palier.

Nous nous efforįons ā assurer que les informations que nous octroyons aux contribuables ā travers nos services de demande de renseignements sont précises. Nous nous assurons que les agents accčdent ā des formations de mise ā jour et ā des formations sur les renseignements disponibles en ligne, incluant un récent produit de formation au service d’excellence et l’utilisation de la qualité d’assurance technique qui procure un retour d’information permanent et prompt ā nos agents de renseignements des particuliers et des entreprises. Cela aide les agents ā donner des réponses techniques précises aux questions des contribuables.

Nous fournissons un éventail de services électroniques conviviaux qui permettent aux particuliers et aux entreprises de payer leurs taxes et leurs impôts. Au cours de la derničre année, nous avons apporté des améliorations ā Mon dossier en fonction de notre analyse des besoins des clients. Męme si les services électroniques peuvent produire des efficiences pour l’ARC, ils peuvent aussi créer un besoin d’offrir un soutien et une assistance ā ceux qui souhaitent en profiter. Par exemple, les appels au Bureau d’aide des services électroniques ont augmenté de prčs de 15% par rapport ā l’exercice précédent. Un grand nombre des appels constituaient des demandes de renseignements sur l’introduction de la production électronique obligatoire pour les inscrits aux fins de la TPS/TVH qui est entrée en vigueur le 1er juillet 2010. L’introduction du Systčme de gestion des justificatifs, qui a remplacé le processus epass du gouvernement du Canada pour les services de l’ARC, a aussi contribué ā la hausse.

Améliorer le Programme des organismes de bienfaisance

En 2010-2011, nous avons continué de fournir des réponses rapides au téléphone et par écrit au secteur de la bienfaisance par l’intermédiaire de nos processus de demande d’enregistrement, de nos centres d’appels et de nos processus de demandes de renseignements par écrit. Nous avons offert 75 séances d’information sur les organismes de bienfaisance ā des organismes de bienfaisance enregistrés de partout au Canada, et 96 % des participants ont indiqué qu’ils étaient satisfaits ou trčs satisfaits des séances. Nous avons également présenté 17 webinaires (un environnement interactif limité oų un dialogue peut avoir lieu entre les participants et des représentants de l’ARC) ā 2 164 particuliers. En réponse ā un sondage, 91 % des participants ont indiqué qu’ils étaient satisfaits ou trčs satisfaits.

Nous avons également amélioré la fonctionnalité du site Web Organismes de bienfaisance et dons en mettant ā jour les conseils de recherche, les directives de téléchargement, les liens aux définitions et en offrant les plus récentes adresses Web et électroniques des organismes de bienfaisance enregistrés. On a compté plus de 1 700 000 visites au site Web Organismes de bienfaisance et dons, soit une hausse de 14 % par rapport ā 2009-2010.

Rendre l’inobservation plus difficile

Mettre en oeuvre un régime amélioré d’estampillage du tabac

En 2010, le Parlement a adopté des modifications législatives nécessaires pour mettre en œuvre un nouveau régime d’estampillage du tabac au Canada. L’ARC a réagi immédiatement en élaborant le cadre de politiques et de procédures nécessaires pour gérer le nouveau programme d’estampillage du tabac. Afin d’assurer le succčs de la mise en œuvre, l’ARC a consulté réguličrement les intervenants, dont des membres de l’industrie. Une stratégie de communication détaillée a aussi été adoptée, laquelle comprenait la sensibilisation de l’industrie.

Toutes les dates limites de la mise en œuvre ont été respectées. Nous considérons l’exécution fructueuse de cette initiative comme une réalisation trčs importante.

améliorer la détection et le découragement de l’inobservation dans notre Programme des organismes de bienfaisance

Les organismes de bienfaisance enregistrés au Canada sont exonérés d’impôt et peuvent délivrer des reįus pour dons de bienfaisance aux donateurs. Pour maintenir ces privilčges, les organismes de bienfaisance enregistrés doivent opérer dans la limite des paramčtres de la Loi de l’impôt sur le revenu. Dans les cas d’inobservation grave, les infractions peuvent mener ā la révocation de l’enregistrement des organismes de bienfaisance concernés. Le niveau général d’observation des exigences de la Loi de l’impôt sur le revenu des organismes de bienfaisance enregistrés est déterminé en fonction d’une analyse des résultats de vérifications aléatoires effectuées chaque année. Depuis les trois derničres années, les résultats des vérifications indiquent que le niveau général d’observation demeure stable, ce qui confirme que la grande majorité des organismes de bienfaisance enregistrés respectent les exigences juridiques. Bien que certains organismes de bienfaisance aient besoin d’éducation sur des questions d’observation surtout mineures, trčs peu de problčmes d’inobservation graves ont été notés. Voici la troisičme année de suite oų moins de 4 % des vérifications aléatoires ont entraîné une mesure de révocation contre un organisme de bienfaisance. En 2009 (derničre année de données complčtes), 99 % des organismes de bienfaisance enregistrés ont produit une déclaration annuelle. Une proportion de 61 % des organismes de bienfaisance enregistrés ont produit leur déclaration dans un délai de six mois ā compter de la fin de l’exercice, les 38% restants les ayant produites tardivement. Selon les déclarations produites ā ce jour, nous prévoyons un taux de production semblable pour 2010.

Poursuivre la mise en oeuvre d’une approche fondée sur les risques ā l’égard des régimes enregistrés

En 20102011, nous avons donné des séances de sensibilisation sur les régimes enregistrés ā Toronto, ā Montréal et ā Vancouver. Nous avons aussi publié plusieurs bulletins ainsi qu’un guide pour aider nos clients dans l’administration des régimes de revenu différé.

Nous avons continué notre travail sur la stratégie d’observation des régimes enregistrés. Une fois qu’elle sera mise en œuvre, cette stratégie permettra d’améliorer l’approche axée sur les risques en matičre de régimes enregistrés, et ce en donnant accčs ā des données exactes aux fins de l’évaluation des risques. La stratégie en soi est en cours d’élaboration. Entre-temps, nous avons continué d’utiliser une approche axée sur les risques quant ā l’enregistrement des régimes de pension avec pour résultat une chute du nombre de régimes dans l’inventaire sous la barre de 10 000; ce qui représente une amélioration par rapport aux derničres années.

Améliorer le programme des comptes d’épargne libre d’impôt

La réponse au CELI a été exceptionnellement positive. Ā la fin de 2009, il y avait environ 4,8 millions de titulaires de CELI, et ā la fin de 2010, ce nombre s’élevait ā 6,7 millions. Męme si le programme est déjā populaire, nous prévoyons une croissance soutenue et importante du nombre de titulaires dans les années futures. Afin de nous adapter ā la hausse et d’assurer une mise ā jour opportune des dossiers de CELI, nous étudions des moyens de simplifier nos routines de traitement.

Dans le cadre de l’administration du programme, l’ARC examine les renseignements qu’elle reįoit des institutions financičres et des émetteurs de CELI afin d’identifier les particuliers qui peuvent avoir cotisé en trop. La réponse ā cet envoi a indiqué qu’une faible minorité des Canadiens, soit environ 1,5% de tous les titulaires de CELI, n’avait pas parfaitement compris les rčgles. Nous y avons réagi en prenant les mesures suivantes :

- nous avons mené une recherche sur l’opinion publique;

- nous avons amélioré les renseignements figurant dans le site Web de l’ARC;

- nous avons mené des activités de sensibilisation auprčs de l’industrie financičre.

Dans la deuxičme année du programme, nous avons constaté une légčre baisse, ā 1,4 %, du pourcentage de titulaires de CELI qui avaient cotisé en trop.

Nous continuons de travailler afin de sensibiliser davantage les Canadiens et les institutions financičres ā l’égard des lignes directrices sur le CELI. Nous le ferons en continuant de mettre ā jour les pages Web sur le CELI, en publiant des Conseils fiscaux pertinents, en rédigeant des articles dans les journaux et en offrant des webinaires aux institutions financičres.

Leįons retenues

Ce qui a bien fonctionné : Nous avons amélioré la qualité de nos services aux contribuables en les rendant plus rapides, plus accessibles et plus conviviaux. Nous avons maintenu nos niveaux élevés d’accessibilité aux demandeurs pour tous nos services téléphoniques de demandes de renseignements. Aprčs l’adoption de la législation par le Parlement, nous avons mis en œuvre avec succčs un régime amélioré d’estampillage des produits du tabac afin de faciliter la détection des produits contrefaits. Nous avons amélioré la fonctionnalité du site Web Organismes de bienfaisance et dons.

Ce qui pourrait ętre amélioré : Nous devons continuer d’accroître les possibilités d’améliorer nos offres de service afin de répondre aux besoins changeants des contribuables en matičre de renseignements et de veiller ā ce que les particuliers et les entreprises soient en mesure de mieux naviguer et de mieux comprendre un régime fiscal souvent complexe, et ętre ā mesure de satisfaire et de s’adapter aux pratiques émergentes des entreprises et du développement économique.

Fiche de rendement

|

46,5 %Note de tableau 8

|

|||||||

|

Pourcentage des demandeurs de renseignements généraux qui joignent notre service téléphonique Note de tableau 9

|

|||||||

- Note de tableau 7

- Cet indicateur est devenu une norme de service en 2006-2007. Les résultats des années antérieures tiennent compte du rendement par rapport ā un objectif interne. Retourner ā la source de la note de tableau 7

- Note de tableau 8

- Pour plus de renseignements sur ce résultat, veuillez visiter : http://www.cra-arc.gc.ca/gncy/nnnl/menu-fra.html. Retourner ā la source de la note de tableau 8

- Note de tableau 9

- Les objectifs d’accessibilité des demandeurs de renseignements généraux et sur les entreprises sont passé de 80 % en 2008-2009 Retourner ā la source de la note de tableau 9

Cotisation des déclarations et traitement des paiements (AP2)

Résultat stratégique

Les contribuables s’acquittent de leurs obligations et l’assiette fiscale du Canada est protégée.

Description des activités de programme

Traiter et valider les déclarations de revenus des particuliers et des entreprises en effectuant des cotisations initiales, une validation, une comptabilité et des rajustements; attribuer aux entreprises un numéro d’entreprise, établir et maintenir des comptes; recevoir des paiements.

Analyse des activités de programme par résultat stratégique

Renforcer le service pour rendre l’observation plus facile

Améliorer nos services électroniques

Nous avons ajouté des fonctions ā Mon dossier d’entreprise au cours du dernier exercice afin d’encourager les entreprises ā effectuer certaines opérations. Une des nouvelles fonctions principales est de rendre plus faciles les paiements de transfert dans un compte de programme et entre les comptes de programme pour le męme numéro d’entreprise ā neuf chiffres, les redressements aux déclarations de TPS/TVH, et les demandes en ligne pour certaines transactions financičres. En 2010-2011, nous avons aussi ajouté ā notre site Web un calculateur d’acomptes provisionnels afin de rendre plus facile pour les entreprises de calculer leurs acomptes provisionnels pour les comptes de société et de TPS/TVH. Nous avons aussi amélioré notre calculateur en direct des retenues sur la paie afin de rendre plus facile le calcul des retenues sur la paie. Les améliorations ont inclus des écrans tactiles, l’organisation d’outils et l’accčs ā l’information. Pour IMPÔTNET DE LA TPS/TVH, nous avons ajouté des fonctions afin que les inscrits puissent maintenant produire aussi leur Demande de remboursement pour organismes de services publics en męme temps qu’ils produisent leur déclaration de TPS/TVH par voie électronique.

Une nouvelle option populaire ajoutée ā notre site Web en 2010-2011 permet aux employeurs de s’assurer que suffisamment de cotisations au Régime de pensions du Canada et de primes d’assurance-emploi ont été retenues du salaire des employés ā temps plein. Le nombre croissant d’ouvertures de session pour cette page Web donne une indication que les entreprises constatent des avantages ā utiliser ce service en ligne.

Nous avons été témoins d’une hausse de 2,5 % des opérations du libre-service par les particuliers, les entreprises et les bénéficiaires de prestations par rapport ā l’année derničre. Cela nous place fermement sur la bonne voie pour atteindre notre objectif d’augmentation de 5 % d’ici 2012. L’intéręt du public ā l’égard des services en ligne augmente et les taux de production électronique pour les particuliers et les entreprises maintiennent leur tendance ā la hausse. Notre option en ligne Accčs rapide continue d’ętre un choix populaire des contribuables, puisqu’il donne des renseignements sur leurs impôts et leurs prestations, comme l’état des déclarations de revenus, le maximum déductible au titre d’un REER, le plafond de cotisation au compte d’épargne libre d’impôt et le statut des paiements de prestations. Nous avons ajouté encore plus de services pour les administrateurs de CELI, leurs agents ou représentants, en incluant le paiement CELI et un centre de recherche connexes. Nous avons également augmenté la capacité pour les contribuables qui ont besoin d’aide pour communiquer directement avec les agents de renseignements du profil Mon dossier d’entreprise grâce ā l’ajout des Smartlinks.

En 2010-2011, nous avons lancé d’importantes nouvelles mesures pour accroître la sécurité. Par exemple, nous avons mis en œuvre notre propre service de gestion des justificatifs. Ces mesures ont réduit les coûts généraux, permettant ā l’ARC d’offrir une plus large série de services électroniques sécurisés.

Promouvoir la participation ā la production électronique et aux paiements électroniques

Le traitement rapide et exact des déclarations est une autre faįon d’encourager l’observation volontaire. Nous avons atteint nos normes de service externes au cours du dernier exercice pour le traitement des déclarations T1 des particuliers en format imprimé et électronique, confirmant que nous avons offert un service rapide aux Canadiens. De plus, nous avons atteint notre objectif de traitement interne en traitant 100 % des déclarations des particuliers produites ā temps au plus tard ā la mi-juin 2010.

Malgré la récente introduction de la TVH en Ontario et en C.-B., qui a considérablement touché la complexité des déclarations de TPS/TVH et le processus d’examen, nous avons été en mesure de traiter 90,3 % des déclarations de TPS/TVH dans un délai de 30 jours. Męme si nous n’avons pas atteint notre objectif de 95 %, nous travaillons afin d’introduire des efficiences supplémentaires qui permettront d’accélérer nos délais de traitement.

Notre service Mon paiement permet aux particuliers et aux entreprises d’effectuer des paiements par voie électronique au moyen d’un lien sécurisé avec les institutions financičres canadiennes participantes qui offrent le service de paiement en ligne InteracŪ. En 2010-2011, nous avons fait la promotion de Mon paiement par l’intermédiaire d’activités de sensibilisation et de publicité, dont des communiqués de presse et d’autres annonces de l’ARC, des envois, des webinaires, des webémissions et des conférences.

Notre programme d’évaluation de la qualité des T1 examine les cotisations initiales des déclarations de revenus et de prestations des particuliers. Nos résultats pour 2010-2011 indiquent que les erreurs de traitement ayant une incidence sur le remboursement ou le solde dû du contribuable étaient de 1,17 %. Cela se compare ā 0,96 % au cours de l’exercice précédent. De 2000 ā 2010, les montants par erreur étaient en moyenne de 252,06 $.

Faire progresser l’harmonisation fiscale

Au cours du dernier exercice, nous avons accru l’utilisation du numéro d’entreprise (NE) comme identificateur commun des entreprises afin qu’elles puissent traiter de maničre sécurisée et efficiente avec les divers paliers du gouvernement. En décembre 2010, l’ARC et la province de la Saskatchewan ont signé une lettre d’intention en vue d’adopter le NE pour leur registre des sociétés en avril 2012. L’utilisation élargie du NE permettra de réduire le fardeau administratif pour les entreprises et pour l’ARC.

En juillet 2010, l’ARC a mis en oeuvre la taxe de vente harmonisée (TVH) en Ontario et en Colombie-Britannique.Footnote 2 L’harmonisation comporte un nombre important d’améliorations aux systčmes et de changements aux programmes et aux activités de l’ARC.

Une campagne multimédias pour éduquer les entreprises et sensibiliser le public a été mise en œuvre. Elle comprend des séminaires interactifs en ligne, de courtes présentations vidéos, des séances d’information en personne et la diffusion de plus de 1,1 million de feuillets d’information de la TVH. Des vidéos fournissant des renseignements sur des sujets comme les rčgles transitoires de la TVH, la production électronique, les remboursements domiciliaires et les formulaires pour les entreprises et les consommateurs ont été affichées dans le site Web de l’ARC et sur YouTube. Des renseignements sur la production des déclarations ont été fournis en plusieurs formats, y compris des encarts envoyés avec les déclarations de la TPS/TVH et les webémissions sur la production de déclaration électronique au moyen d’IMPÔTNET de la TPS/TVH et sur la maničre de repérer les changements aux remboursements de la TPS/TVH.

Rendre l’inobservation plus difficile

Optimiser l’efficience des programmes et l’exactitude de la cotisation de l’impôt dû

L’ARC s’efforce ā ętre juste dans tous les aspects de ses activités, ce qui est essentiel au maintien de la confiance des contribuables. Lorsque nous trouvons des erreurs dans les déclarations de revenus, nous les corrigeons, si possible. Bien que certaines erreurs entraînent des impôts supplémentaires ā payer, d’autres signifient que les contribuables ont payé plus d’impôt que nécessaire. Dans le cadre de notre examen du traitement, nous comparons la déclaration d’un particulier aux renseignements de tiers afin de déterminer les secteurs oų les contribuables peuvent avoir demandé en partie seulement des crédits d’impôt. Nous apportons les redressements nécessaires ā ces déclarations afin d’accorder les montants auxquels le contribuable a droit, et, s’il y a lieu, émettons un remboursement. En 2010-2011, nous avons repéré et corrigé plus de 341 000 déclarations des particuliers, ce qui a entraîné un redressement avantageux moyen de 284 $ par déclaration.

Repérer les stratagčmes de planification fiscale abusive de maničre plus efficace

Déclarants particuliers

En 2010-2011, nous avons estimé que 17,6 % des demandes ou des déductions effectuées par des particuliers pour des crédits et des déductions d’impôt clés non assujettis ā la déclaration par un tiers n’était pas conforme, ce qui veut dire qu’elles ont été refusées aprčs un examen. L’augmentation peut ętre attribuable, entre autres facteurs, au changement dans les déductions et les crédits qui ont été examinés dans chaque année de programme.

Le Programme de validité de confiance est un de nos programmes d’examen précotisation. Au moyen de ce programme, divers crédits et déductions des déclarations sont examinés et corrigés avant l’envoi d’un avis de cotisation. Au cours de 2010-2011, nous avons repéré en moyenne 472 $ en impôt supplémentaire cotisé par examen, totalisant presque 162 millions en impôts supplémentaires évalués. Cela représente une baisse de 5 % par rapport ā l’exercice précédent.

Notre Programme de revue du traitement sélectionne des dossiers ā examiner aprčs l’envoi de l’avis de cotisation (et de tout remboursement). Le programme fait la promotion de l’observation et aide ā maintenir la confiance ā l’égard de l’équité de nos programmes par l’intermédiaire d’une éducation accrue, de systčmes de cotes de risque efficaces, et une approche équilibrée ā notre processus de sélection de dossiers. En 2010-2011, le programme a repéré et traité presque 232 millions de dollars en impôts supplémentaires, une hausse de 15 % par rapport ā l’exercice précédent.

Notre programme de Rapprochement T1 compare les renseignements se trouvant dans la déclaration de revenus d’un particulier aux renseignements fournis par des sources tierces, comme les employeurs ou les institutions financičres. En 2010-2011, ce programme a repéré et traité des cotisations fiscales supplémentaires de prčs de 600 millions de dollars.

L’objectif des trois programmes n’est pas simplement d’évaluer les valeurs monétaires, mais aussi d’éduquer les contribuables en cernant des domaines courants de malentendus. Nous évaluons aussi l’efficacité de nos examens ciblés en examinant la valeur des montants d’impôt supplémentaire cotisés par les examens ciblés comparativement aux examens aléatoires. Au cours de la période de 2007-2008 ā 2010-2011, pour le Programme de revue du traitement, nos examens ciblés ont été environ trois plus efficaces que les examens aléatoires. Étant donné le changement au mélange de déductions et de crédits examinés en fonction de nos stratégies d’examen annuelles et des nouvelles demandes qui sont continuellement ajoutées ou abandonnées, la moyenne des dollars recouvrés, et le ratio des examens ciblés par rapport aux examens aléatoires varient d’un exercice ā l’autre.

En 2009-2010, nous avons lancé notre Programme de révision des cotisations des sociétés (PRCS). L’objectif principal du programme consiste ā valider l’exactitude de nos cotisations en nous assurant que les sociétés produisent des renseignements exacts et complets dans leurs déclarations de revenus T2 et que les montants déclarés sont conformes ā la législation fiscale applicable. En 2010-2011, le PRCS a examiné plus de 48 000 déclarations des sociétés générant des cotisations totalisant plus de 45 millions de dollars en impôt fédéral et provincial supplémentaire. Au cours du dernier exercice, nous avons entrepris un certain nombre d’examens afin de nous assurer que les réserves pour impôts, les soldes cumulatifs et les crédits d’impôt ont été représentés avec exactitude en fonction des déclarations antérieures et actuelles des entreprises. Au moyen de ces travaux, nous avons repéré et réduit des soldes cumulatifs surestimés de 43 millions de dollars. Il s’agit de montants qui auraient été ā la disposition des sociétés pour réduire de l’impôt futur ā payer.

Leįons retenues

Ce qui a bien fonctionné : Nous avons élargi nos options de services électroniques afin qu’il soit plus facile pour les contribuables d’interagir avec nous. Nous avons mis en place de nouvelles mesures de sécurité en ligne afin de protéger les renseignements sur les contribuables, ce qui nous a permis d’offrir une large gamme des services sécurisés. Nous avons traité les déclarations de revenus et de renseignements ainsi que les paiements des particuliers et des entreprises de maničre exacte et ā temps. Nous avons mené des activités de précotisation et de postcotisation afin de déterminer les cas d’inobservation et de prendre des mesures ā leur égard.

Ce qui pourrait ętre amélioré : Les priorités changeantes du gouvernement ont des répercussions directes sur nos programmes. Par conséquent, nous devons nous assurer que nous sommes dans une position favorable pour maintenir une exécution efficace de nos programmes dans toutes les circonstances. Nous devons également travailler pour maintenir cette capacité ā long terme.

Fiche de rendement

|

Normes de service Note de tableau 10

|

|||||||

| > | |||||||

|

Traitement des déclarations de revenus des particuliers T1 (électronique) : dans un délai moyen de 2 semaines Note de tableau 11

|

|||||||

|

97,3 %Note de tableau 12

|

Non disponible Note de tableau 13

|

||||||

- Note de tableau 10

- Voir www.arc.gc/rapportannuel pour la ventilation des indicateurs, des objectifs et des résultats globaux par rapport aux normes de service externes Retourner ā la source de la note de tableau 10

- Note de tableau 11

- Représente le nombre de semaines moyen. Retourner ā la source de la note de tableau 11

- Note de tableau 12

- La norme de service a changé de 21 jours a 30 jours afin de s’aligner avec les changements législatifs. Retourner ā la source de la note de tableau 12

- Note de tableau 13

- Les résultats fondés ne sont pas disponibles pour 2009-2010. La méthode révisée de saisie des données a commencé en juin 2010. Retourner ā la source de la note de tableau 13

Comptes débiteurs et Observation en matičre de production des déclarations (AP3)

Résultat stratégique

Les contribuables s’acquittent de leurs obligations et l’assiette fiscale du Canada est protégée.

Description des activités de programme

Déterminer et traiter l’inobservation des exigences en matičre d’enregistrement, de production et de remises des lois administrées par l’Agence du revenu du Canada (ARC) et gérer le niveau de dette au moyen du recouvrement des comptes clients et de l’élaboration, de la mise en œuvre et de la tenue ā jour des systčmes, des politiques et des lignes directrices ā l’échelle nationale. Ce cadre de prestation facilite et applique l’observation des exigences de production, de déclaration, de retenue et de paiement relativement aux déclarations de revenus des particuliers et des entreprises, aux retenues ā la source des employeurs, ā la taxe sur les produits et services et la taxe de vente harmonisée et aux autres prélčvements, en plus des comptes clients non fiscaux en souffrance administrés au nom d’autres ministčres et organismes.

Analyse des activités de programme par résultat stratégique

Rendre l’inobservation plus difficile

Renforcer les stratégies afin de gérer l’inobservation en matičre de paiements

Une fois la cotisation achevée au moyen de l’autocotisation, ou qu’une nouvelle cotisation est établie au moyen de nos mesures de vérification subséquentes, les contribuables doivent verser les montants exigibles. Nous employons diverses méthodes pour recouvrer les montants qui sont payables au gouvernement du Canada afin de protéger l’assiette fiscale du Canada.

Presque tous les impôts déclarés sont payés ā temps par les particuliers et les entreprises. Dans les cas oų des sommes ne sont pas payées lorsqu’elles sont exigibles, nous cherchons ā joindre les contribuables en utilisant un éventail de mesures de recouvrement et d’exécution. Pour ce faire, nous adoptons une approche fondée sur le risque afin de déterminer la bonne intervention d’observation pour les débiteurs, allant d’aider les particuliers ā mieux comprendre leurs obligations, jusqu’ā la prise de mesures plus rapides et plus fermes auprčs de ceux dont les antécédents indiquent le besoin de telles mesures. L’ARC gčre le plus grand service de recouvrement des créances du gouvernement fédéral, recouvrant des dettes provenant de l’impôt et des taxes, des intéręts connexes et des pénalités payables au gouvernement du Canada. Une récente étude comparative internationale a indiqué qu’on avait calculé que l’ARC avait le deuxičme plus faible coût de recouvrement d’un dollar de créance des dix administrations fiscales participantes pour la période étudiée.

En 2010-2011, prčs de 388 milliards de dollars en impôts, taxes et droits par l’Agence. De ce montant, plus de 97 % a été reįu dans l’exercice en cours. La situation est demeurée stable au cours des quatre derničres années et indique la bonne gestion de comptes débiteurs. L’étude comparative internationale mentionnée plus haut a indiqué que l’ARC se classe au premier rang des dix administrations fiscales participantes, pour la période étudiée, dans le recouvrement des créances comme pourcentage de son revenu.

En 2010-2011, notre secteur du recouvrement a continué de relever des efficiences et des stratégies liées aux charges de travail actuelles, ainsi que de nouvelles activités. Par exemple, notre Centre d’appels de la gestion des créances a commencé ā traiter un autre secteur de recettes, les retenues salariales des employés versées par les employeurs, ce qui permet aux percepteurs de nos bureaux des services fiscaux de se concentrer sur des cas plus complexes pour ces types de comptes. En préparation pour la fusion de nos bassins nationaux et régionaux en un seul inventaire national, nous avons centralisé certains comptes, créant des Centres d’expertise pour ces charges de travail particuličres. Au cours du dernier exercice, les travaux de recouvrement liés ā la taxe de vente harmonisée (TVH) pour le compte de la Colombie-Britannique et de l’Ontario ont été lancés. Ces travaux nous ont portés ā examiner nos pratiques actuelles pour le recouvrement de la TPS et ont entrainés une amélioration des pratiques de gestion de la charge de travail et un accroîssement de notre utilisation de la gestion du risque, puisqu’on prévoit que l’introduction de la TVH aura des répercussions sur le niveau de la dette fiscale dans ce secteur de recettes.

La gestion de la dette fiscale présente un défi important puisque notre environnement externe exerce une forte influence sur les niveaux d’endettement. Selon la série Ŧ Informations comparatives ŧ (2010) de l’OCDE, la dette fiscale constitue un problčme croissant pour la majorité des pays membres de l’OCDE. Nous avons mis en œuvre des stratégies afin de traiter cette question, y compris notre plan d’action sur l’observation en matičre de paiements, qui traite la cause sous-jacente de l’inobservation en matičre de paiement au niveau comportemental. Malgré cela, nous anticipons que le niveau de dette fiscale continuera d’augmenter ā court et ā moyen terme.

Ā la fin de l’exercice 2010-2011, le total de notre inventaire de dettes fiscales est passé ā 27,4 millions de dollars, une hausse de 2,4 milliards de dollars par rapport ā la période précédente. Cette dette comprend les comptes pour lesquels un rčglement en suspens a été conclu (par exemple, un contribuable a accepté de payer la dette sur une période donnée), mais la dette n’a pas encore été payée intégralement.

La détermination précoce de notre capacité ā recouvrer des dettes facilite un recouvrement ā la fois rapide et efficient de la dette, puisque plus la dette existe depuis longtemps, plus elle est susceptible d’ętre difficile et coûteuse ā recouvrir. C’est pourquoi, au cours de 2010-2011, nous avons continué de nous fier ā notre Centre d’appels de la gestion des créances (CAGC), qui traite des dettes fiscales réguličres ā volume élevé et ā faible risque ā un coût minime dans une période donnée. Le CAGC permet ā nos agents des bureaux des services fiscaux (BSF) de se concentrer sur le traitement des comptes plus complexes ā risque élevé qui comportent l’utilisation de mesures de recouvrement progressive, y compris les mesures judiciaires et d’exécution, pour composer avec les contribuables nonconformes.

Nos stratégies automatisées, dont nos Centres d’appels de la gestion des créances et nos bureaux des services fiscaux, ont traité un total de 34,1 milliards de dollars en impôt au cours de 2010-2011. Comparativement aux résultats du dernier exercice, ce total représente une augmentation de 15,2 %. Ce résultat comprend des sommes totalisant 2 milliards de dollars qui ont été réputées irrécouvrables et ont donc été radiées. Une récente étude comparative internationale a abordé les pratiques prévalentes d’autres administrations fiscales. L’étude a noté que l’ARC a maintenu, pour la période étudiée, le plus faible pourcentage de radiation par rapport aux recettes totales parmi les dix participants. De plus, il est important de souligner qu’il s’agit d’une fonction administrative essentielle qui est une clé du maintien de la santé du portefeuille des comptes débiteurs. Le processus est gouverné ā la fois par la Loi sur la gestion des finances publiques et la Loi sur la faillite et l’insolvabilité, selon lesquelles les comptes doivent satisfaire ā des critčres prescrits avant d’ętre assujettis ā la radiation.

Le rčglement rapide des dettes facilite nos efforts de recouvrement. En vue d’évaluer notre rendement relativement au rčglement des dettes fiscales en temps opportun nous nous attendons ā ce que nos BSF rčglent au moins 60 % de l’arrivage de nouvelles dettes dans les BSF au cours de l’année d’arrivage. En 20102011, nous avons atteint 64,4 %, dépassant notre objectif.

Les dettes fiscales de 17,7 milliards de dollars que nous avons réglées par nos BSF représentent 93,1 % de la valeur monétaire de l’arrivage de nouvelles dettes au cours du dernier exercice. Cela dépasse notre objectif de 90 %, indiquant que nous réussissons ā gérer l’inventaire ā risque élevé traité dans nos BSF.

La proportion des segments d’âge de notre inventaire de dettes est demeurée relativement stable au cours des cinq derničres années. Cette tendance confirme que nous gérons tous les segments du portefeuille de dettes fiscales d’une maničre uniforme. L’étude comparative internationale mentionnée plus haut classe aussi l’ARC au deuxičme rang des dix administrations fiscales participantes relativement aux dettes âgées de moins d’un an pour la période étudiée.

Ā la fin de 2010-2011, les dettes âgées de plus de cinq ans représentaient 16,9 % de l’inventaire. En termes absolus, la valeur en dollars de l’inventaire de plus de cinq ans ā la fin de 2010-2011 était de 3,4 milliards de dollars, ce qui représente une augmentation d’environ 500 millions de dollars par rapport ā l’exercice précédent, mais dans la limite de notre seuil ciblé de 3,5 milliards de dollars.

Renforcer le service pour rendre l’observation plus facile

Nous avons amélioré notre calculateur en direct des retenues sur la paie afin de rendre plus facile le calcul des retenues sur la paie. Les améliorations ont inclus des écrans tactiles, l’organisation d’outils et l’accčs ā l’information.

Observation en matičre de déclaration

Nos activités liées aux retenues des employeurs et ā l’examen de la TPS/TVH mettent en application les obligations des employeurs et des contribuables quant aux retenues ā la source, ā leur déclaration et

ā leur versement, aux avantages imposables et ā la TPS/TVH. Pour accroître et encourager l’observation, nous adoptons une approche équilibrée pour cerner et traiter les cas d’inobservation en faisant appel ā

l’éducation, ā des activités d’observation assistée et, le cas échéant, ā des mesures plus rigoureuses, comme les poursuites en justice. En 2010-2011, 2,2 millions de cas non conformes ont été traités. Męme si cela représente un manque ā gagner par rapport ā notre objectif initial de

2,6 millions, celui-ci s’explique par une restructuration de la charge de travail qui a mené au transfert de 500 000 cas ā un autre secteur de l’ARC. Nous avons aussi achevé 556 227 revues et examens, et 15 056 examens de la

TPS/TVH qui ont entraîné une valeur totale d’inobservation repérée de 1,6 milliards de dollars.

Maintenir et améliorer les projets d’identification des non-déclarants et des non-inscrits visant l’économie clandestine

Le but du secteur de l’observation en matičre de production des déclarations et d’inscription consiste ā s’assurer que les contribuables produisent une déclaration et/ou s’inscrivent aux fins de la TPS/TVH s’ils doivent le faire. Nos mesures d’observation vont de la simple demande de produire une déclaration ā des mesures plus punitives comme les pénalités et les poursuites. Nous utilisons les ressources disponibles de maničre efficace en mettant l’accent sur l’intervention précoce. Les comptes sont repérés et des stratégies sont appliquées au comportement contrevenant en fonction des facteurs de risque reconnus.

Les comptes qui ne répondent pas aux mesures d’intervention précoces sont considérés comme présentant un risque élevé. Nous repérons ces comptes par divers moyens, y compris les données des tiers et les modčles de risque. Ces comptes nécessitent une intervention humaine et sont renvoyés aux fins de mesures d’exécution progressives. L’ARC entreprend également des projets visant l’économie clandestine ciblant ā repérer les cas d’inobservation en matičre de production des déclarations et d’inscription et ā prendre des mesures ā cet égard lorsqu’il n’y a pas de dossiers dans les bases de données de l’ARC ainsi que lorsque cette derničre obtient des renseignements nouveaux ou supplémentaires.

Au cours du dernier exercice, nous avons évalué le Programme des non-déclarants/non-inscrits. Cette évaluation contribuera au renouvellement du modčle national d’exécution des programmes. Le but général consiste ā créer des améliorations aux programmes lesquelles, avec le temps, contribueront ā accroître l’observation ā court et ā long terme des exigences en matičre de production de déclarations et d’inscription, ce qui favorisera le but de l’ARC de rendre l’inobservation plus difficile.

Nos activités s’étendent aux exigences en matičre d’inscription des entreprises aux fins de la TPS/TVH. Au cours du dernier exercice, 8 464 entreprises ont été identifiées comme devant s’inscrire aux fins de la TPS/TVH. Nos estimations du taux d’observation en matičre d’inscription sont demeurées continuellement au-dessus de notre objectif au cours des nombreuses derničres années. En comparant nos données aux renseignements de Statistique Canada, nous estimons que 93 % des entreprises s’étaient inscrites aux fins de la TPS/TVH au cours de 2010-2011, ce qui atteint notre objectif de 90 %.

En 2010-2011, nos travaux ciblant ā repérer les nons-déclarants visant l’économie clandestine ont produit 722 487 déclarations de particuliers et de sociétés contribuables qui n’ont pas satisfait aux exigences en matičre de production de déclarations. Pour évaluer l’observation des particuliers quant ā leur obligation de produire une déclaration de revenus ā temps, nous comparons nos données pour les déclarants particuliers âgés de 18 ans ou plus ā celles du Recensement de la population de Statistique Canada pour la męme population. Pour 2010-2011, 92,6 % de cette population a produit sa déclaration de revenus ā temps, dépassant notre objectif de 90 %. Ces estimations sont constamment demeurées au-dessus du niveau de 92,5 % pour chaque exercice depuis l’exercice 2001-2002, fournissant une tendance fiable pour le niveau élevé d’observation volontaire en matičre de production de déclaration que nous constatons.

Nos estimations du taux d’observation s’appliquent aux sociétés qui sont imposables et ont produit une déclaration de revenus des sociétés T2 indiquant un montant d’impôt exigible. L’incidence de la production de déclaration ā temps parmi les sociétés imposables en 2010-2011 était de 85,1 %, un résultat qui se compare aux exercices antérieurs.

Une autre mesure importante de notre succčs dans le repérage de l’inobservation en matičre de production de déclarations est la hausse du taux de production ā long terme que nous constatons chez les particuliers et les sociétés. Notre recherche sur le comportement en matičre de production indique que, parmi les contribuables qui n’avaient pas produit leur déclaration ā temps, une majorité les produit dans un délai de cinq ans suivant l’année de production de la déclaration. Par exemple, 93 % des particuliers et 86,4 % des sociétés ont produit leurs déclarations ā temps pour l’année d’imposition 2005 et, au cours des cinq années suivantes, 97,4 % des particuliers et plus de 99 % des sociétés avaient produit leurs déclarations de 2005. En plus des taux de production ā long terme que nous avons constatés, nos mesures ont repéré 2,8 milliards de dollars en inobservation en 2010-2011.

Leįons retenues

Ce qui a bien fonctionné : Nous avons cerné des économies relatives aux charges de travail actuelles de recouvrement et mis en œuvre des solutions adéquates. Un bon exemple de ces économies découle du fait d’avoir demandé ā notre Centre d’appels de la gestion des créances de gérer un secteur de recettes supplémentaire, soit de se charger des retenues que les employeurs prélčvent sur les salaires des employés, permettant ainsi aux agents des recouvrements des BSF d’axer leur travail sur les types de comptes menant ā des cas plus complexes. Nous avons atteint nos objectifs de rapidité de traitement en ce qui concerne les dettes fiscales et les dettes liées aux programmes gouvernementaux (non fiscales).

Ce qui pourrait ętre amélioré : Nous reconnaissons la nécessité d’améliorer nos mesures du rendement afin de mieux évaluer l’incidence de notre contribution sur les résultats opérationnels. Dans cette optique, nous continuerons de déterminer les meilleures méthodes mises ā notre disposition en vue de juger l’efficacité de nos activités autant pour déceler l’inobservation en général que pour la traiter.

Fiche de rendement

|

Valeur monétaire des comptes débiteurs d’impôt des BSF de plus de cinq ans (en milliards de dollars) Note de tableau 14

|

|||||||

|

2,8 $ Note de tableau 15

|

|||||||

|

Tendance ā la hausse Note de tableau 16

|

- Note de tableau 14

- Il s’agit d’un indicateur et d’un objectif révisés. Retourner ā la source de la note de tableau 14

- Note de tableau 15

- L’objectif de 2,4 milliards de dollars comprend les sources des non-déclarants T1, T2 et T3 ainsi que celles de la TPS/TVH des non-inscrits. La valeur fiscale découlant de l’inobservation a été déterminée ā 2,64 milliards de dollars ā l’aide de la source des non-déclarants T1, T2 et T3 et ā 118 millions de dollars pour ce qui est de la source de la TPS/TVH des non-inscrits. Retourner ā la source de la note de tableau 15

- Note de tableau 16

- L’objectif ne comprend pas le programme des déclarants contrevenants de la TPS/TVH. Les résultats de la production et de l’incidence fiscale n’étaient pas disponibles en 2009-2010 et 2010-2011. Retourner ā la source de la note de tableau 16

Observation en matičre de déclaration (AP4)

Résultat stratégique

Les contribuables s’acquittent de leurs obligations et l’assiette fiscale du Canada est protégée.

Description des activités de programme

Vérifier la divulgation entičre et exacte par les contribuables de tous les renseignements requis afin d’établir les obligations fiscales et de protéger l’assiette fiscale par la vérification, des mesures d’application et des activités administratives incitatives. Les activités visant ā améliorer l’observation comprennent: le fait d’augmenter la compréhension des contribuables quant ā leurs obligations fiscales au moyen d’activités de sensibilisation, de services ā la clientčle et de l’éducation; le fait de déceler et d’aborder les cas d’inobservation au moyen de l’évaluation des risques, de la vérification et des enquętes; et le fait de créer des partenariats stratégiques avec les intervenants afin de miser sur les efforts d’observation.

Analyse des activités de programme par résultat stratégique

Bâtir la confiance pour promouvoir l’observation

Améliorer l’administration du Programme des divulgations volontaires

Le Programme des divulgations volontaires (PDV) permet aux contribuables de se faire connaître et de corriger les renseignements inexacts ou incomplets, ou encore de divulguer des renseignements qu’ils n’avaient pas déclarés auparavant ā l’ARC, ce qui favorise l’observation volontaire des lois fiscales canadiennes. Les contribuables qui font appel au programme doivent payer les impôts dus en plus des intéręts, mais ils évitent les pénalités et les poursuites liées aux montants divulgués.

En 2010-2011, nous avons fait la promotion du programme par l’intermédiaire de conférences et d’autres initiatives de sensibilisation en plus d’en faire mention dans notre correspondance avec les contribuables et dans les alertes fiscales. En outre, la clarification des politiques du Programme des divulgations volontaires a été donnée au moyen présentations ā diverses associations et de réponses aux demandes de renseignements des médias.

Le programme a connu une croissance des arrivages et une hausse du nombre de divulgations traitées au cours de l’exercice, totalisant 600 millions de dollars en recettes fiscales supplémentaires. Les divulgations volontaires ont mené ā l’identification de 773 millions de dollars en revenus non déclarés comparativement ā 1,8 milliard de dollars identifiés 2009-2010. Ce dernier montant était considérablement plus élevé que les normes historiques puisqu’il comprenait deux importantes divulgations totalisant plus de 900 millions de dollars. Malgré la croissance des arrivages, le nombre moyen de jours requis pour traiter un dossier était de 180 jours par rapport ā 196 jours en 2009-2010, et notre inventaire du PDV est ā son niveau le plus bas des derničres années. Ce programme dépend contribuables qui se font connaître; il n’est donc possible de contrôler ni le nombre de contribuables qui font des divulgations, ni le revenu non déclaré qui s’y rapporte.

Améliorer le service pour rendre l’observation plus facile

Améliorer l’administration du programme de la RS&DE

L’ARC surveille l’intégrité des divers encouragements fiscaux qui favorisent la croissance au Canada, comme le Programme de la recherche scientifique et du développement expérimental (RS&DE). Le programme de la RS&DE est la plus importante source unique d’aide financičre du gouvernement fédéral pour la recherche et le développement industriels. L’ARC s’efforce d’offrir les encouragements fiscaux d’une maničre rapide, uniforme et prévisible, tout en s’assurant que les entreprises préparent leurs demandes conformément aux lois, aux politiques et aux procédures fiscales.

Au cours de 2010-2011, le programme de la RS&DE a fourni environ 3,5 milliards de dollars en aide fiscale ā plus de 21 000 demandeurs. De plus, en raison de note processus d’évaluation des risques, en 2010-2011, nous avons repéré et traité 473 millions de dollars en cas d’inobservation, une hausse de 5,6 % par rapport ā la période précédente.

Rendre l’inobservation plus difficile

Repérer les stratagčmes de planification fiscale abusive de maničre plus efficace

Les stratagčmes de planification fiscale abusive (PFA) sont des arrangements pris intentionnellement dans le but de minimiser l’obligation fiscale. Ces opérations, souvent organisées par des fiscalistes et des promoteurs pour les particuliers, les fiducies et les sociétés, ont pour but de réduire, d’éviter ou d’éluder les impôts canadiens, et peuvent ne pas respecter l’esprit et l’intention de la loi.

Ces stratagčmes comportent parfois des opérations internationales ou l’emploi de paradis fiscaux. Si on ne l’arręte pas, la planification fiscale abusive présente un risque pour l’intégrité et l’équité du régime fiscal du Canada. Reconnaissant les problčmes inhérents de se fier seulement aux vérifications traditionnelles, l’ARC possčde une stratégie ā multiples facettes pour lutter contre la PFA.

La premičre composante de la stratégie consiste ā renforcer la législation de faįon ā réduire la participation aux stratagčmes de PFA. Au cours de la période visée par le rapport, Finances Canada, avec le soutien de l’ARC, a introduit un projet de loi qui obligerait la déclaration obligatoire des opérations d’évitement fiscal. Cela fournirait un systčme d’avertissement précoce qui nous permettrait de recueillir des renseignements sur les stratagčmes d’évitement fiscal ā un stade précoce et de les traiter avant qu’ils ne deviennent un problčme plus important.

Une deuxičme facette se rapporte ā l’utilisation signature d’un accord de renseignements fiscaux, négociés par Finances Canada, pour réduire la capacité des contribuables ā dissimuler du revenu et des biens dans des banques étrangčres. Il est important de noter que le Canada a signé un Protocole modifiant la convention fiscale avec la Suisse en octobre 2010.