ARCHIVÃ - Agence du revenu du Canada - Rapport

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Section II : Analyse des activités de programme par résultat stratégique

Aide aux contribuables et aux entreprises (AP1)

Avantages pour les Canadiens

Notre secteur de l’Aide aux contribuables et aux entreprises aide les contribuables, les entreprises et les inscrits ā respecter leurs obligations en vertu du systčme d’autocotisation du Canada en fournissant un accčs ā des renseignements opportuns et précis. Les contribuables ont accčs aux renseignements dont ils ont besoin au moyen de divers

modes (p. ex. notre site Web, nos services téléphoniques, nos publications imprimées, les visites en personne et nos activités de visibilité). Il fournit aussi des décisions et des interprétations afin de clarifier et d’interpréter les lois fiscales, ainsi qu’aux fins du RPC/AE, et aux fins de l’application des lois fiscales fédérales régissant les régimes enregistrés et les organismes de bienfaisance enregistrés.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer l’efficacité de nos activités et en rendre compte aux Canadiens. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Les contribuables, les entreprises et les inscrits ont accčs ā des produits et ā des services d’information opportuns et précis en matičre d’impôt et les cas d’inobservation des lois applicables chez les organisations et les entreprises qui administrent et/ou produisent des régimes enregistrés, les organismes de bienfaisance et les

produits passibles du droit d’accise sont repérés et des mesures sont prises ā leur égard.

Aperįu de l’AP1

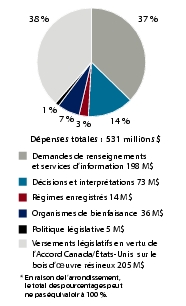

Figure 6 Dépenses réelles

Ressources financičres 2009-2010 (en milliers de dollars)

|

Ressources humaines (ETP) 2009-2010

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Principales données

Demandes de renseignements et services d’information – Nous avons traité plus de 17,7 millions de demandes de renseignements de la part du public et enregistré plus de 35,6 millions de visites sur le site Web de l’ARC.

Décisions et interprétations en matičre d’accise et de TPS/TVH – Nous avons traité plus de 3 700 demandes de renseignements écrites relatives ā des décisions et des interprétations ainsi

que traité plus de 101 000 demandes de renseignements téléphoniques relatives ā la TPS/TVH.

Décisions aux fins du RPC/AE – Nous avons traité plus de 73 000 demandes de décisions.

Régimes enregistrés – Nous avons assuré la conformité d’environ 33 000 régimes (p. ex., régimes de pension enregistrés, régimes de participation différée aux bénéfices, régimes de prestations supplémentaires de chômage, placements enregistrés), examiné les déclarations connexes et mené 470 vérifications.

Organismes de bienfaisance – Nous avons traité plus de 80 000 déclarations de renseignements annuelles pour les organismes de bienfaisance et mené 719 vérifications.

Contribution aux priorités de l’ARC

Renforcement du service et intégrité fiscale

Pour appuyer ces priorités, en 2009-2010, nous avons réalisé ce qui suit :

Comme on l’indique dans notre Rapport sur les plans et les priorités 2009-2010

|

|

Améliorer la gamme d’options de libre-service

|

Nous avons ajouté Ŧ Smartlinks ŧ aux pages de transaction de Mon Dossier d’entreprise afin d’encourager et de soutenir les contribuables qui utilisent ce service.

|

Nous avons formulé des recommandations importantes d’améliorations fondées sur l’analyse des visites des utilisateurs dans le site Web.

|

Nous avons amélioré notre portail en ligne et l’application des postes de travail des agents des services aux contribuables afin de nous assurer que toute la documentation pertinente (telle que les renseignements sur la taxe de vente harmonisée pour les résidents de l’Ontario et de la Colombie-Britannique et sur le crédit

d’impôt pour la rénovation domiciliaire) a été publiée sur le site Web et ajoutée ā leur matériel de référence en ligne.

|

Les améliorations apportées au site intranet des Services aux contribuables et au moteur de recherche interne ont permis aux agents de fournir un meilleur service.

|

Optimiser la voie téléphonique

|

Selon des résultats du profil des demandes de renseignements ainsi que des consultations avec les agents des centres d’appels, nous avons sélectionné des sujets de demandes de renseignements hautement complexes qui correspondent mieux aux compétences des experts en la matičre des Centres d’expertise. Nous avons réacheminé les

appels liés ā ces sujets ā ces experts afin d’améliorer la qualité et l’efficience de nos services.

|

Renforcer les activités de visibilité

|

Nous avons présenté des séances d’information sur la transition ā la taxe de vente harmonisée en Ontario et en Colombie-Britannique. Afin de faciliter cette transition, nos agents des demandes de renseignements ont participé ā notre campagne de rappel de sensibilisation afin de fournir aux propriétaires de petites entreprises

rurales les renseignements sur l’application ā venir de la taxe de vente harmonisée.

|

Dans le cadre de notre Programme communautaire des bénévoles en matičre d’impôt, nous avons observé une augmentation du nombre de bénévoles et du nombre de déclarations qu’ils ont préparées pour les contribuables qui sont admissibles ā ce service. Dans le but de maximiser l’utilisation de la technologie, nous avons lancé

un programme de formation en ligne dans le site Web de l’ ARC pour les bénévoles communautaires.

|

Nous avons effectué de nombreuses activités de sensibilisation pour les particuliers et les entreprises et avons remarqué que le nombre de participants a augmenté de maničre importante par rapport ā l’année précédente.

|

Mettre en application un nouveau régime d’estampillage des produits du tabac muni de fonctions de sécurité ouvertes et secrčtes

|

En tant qu’étape importante pour empęcher que les produits du tabac de contrebande entrent sur le marché canadien, et pour appuyer les objectifs en matičre de santé du gouvernement du Canada, nous avons mis au point un prototype de timbre d’accise sur le tabac, qui fait actuellement l’objet d’essai par

l’industrie du tabac. Le 29 mars 2010, le projet de loi C-9 a été déposé au Parlement. Il comprend des propositions de modifications ā la Loi de 2001 sur l’accise qui visent ā appuyer la mise en oeuvre du timbre, prévue en 2010-2011. Le projet de loi a reįu la sanction royale en juillet 2010.

|

Continuer la mise en oeuvre d’une approche axée sur les risques quant aux régimes enregistrés

|

Le processus d’enregistrement des régimes enregistrés a été simplifié ā l’aide d’une approche axée sur le risque afin de nous assurer que des ressources étaient consacrées aux régimes qui présentaient les risques les plus élevés. En 2009-2010, nous avons mené un examen sur la modernisation des programmes de vérification

au bureau et sur place afin de nous assurer qu’ils fonctionnaient de la maničre la plus efficiente et efficace possible. Nous menons nous avons réussi ā accroître le nombre de vérifications des régimes enregistrés de 5,9 %.

|

Moderniser et renforcer le programme des organismes de bienfaisance

|

Nous avons beaucoup accéléré la réponse aux demandes simples et réguličres d’obtention du statut d’organisme de bienfaisance enregistré dans les délais établis. En 2009-2010, l’arrivage des demandes d’enregistrement est demeuré relativement uniforme; cependant, des changements de procédures ā cette charge de

travail ont été mis en oeuvre et ont amélioré notre temps de réponse.

|

Leįons retenues

Ce qui a bien fonctionné : Nous avons amélioré la qualité de nos services aux contribuables en les rendant plus opportuns, plus accessibles et plus conviviaux. Nous avons maintenu nos niveaux élevés d’accessibilité aux demandeurs pour tous nos services téléphoniques de demandes de renseignements. Les efforts en matičre

d’observation au sein de l’industrie du tabac se sont accrus grâce ā l’élaboration et ā la mise ā l’essai un prototype de timbre d’accise sur le tabac. Nous avons aussi mis en oeuvre des initiatives visant des remboursements rétroactifs et le paiement de droits plus élevés en vertu de l’Accord de 2006 sur le bois d’oeuvre résineux.

Ce qui pourrait ętre amélioré: En 2009-2010, notre défi est de poursuivre la transformation de toutes les voies de service, pour bien répondre aux besoins des contribuables et ainsi encourager l’observation volontaire. Nous devons continuer ā améliorer notre offre de services diversifiés pour tenir compte des modifications législatives et

pour accroître notre capacité de répondre aux besoins évolutifs en information des contribuables. Un des moyens qui nous permettra de poursuivre ces améliorations sera de tirer profit des technologies émergeantes.

Fiche de rendement

|

|

|

|

|

Les contribuables, les entreprises et les inscrits ont accčs en temps opportun ā des renseignements exacts

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Appels généraux répondus dans un délai de deux minutes aprčs la mise en attente

|

|

|

|

|

|

|

|

Appels des entreprises répondus dans un délai de deux minutes aprčs la mise en attente

|

|

|

|

|

|

|

|

Appels des organismes de bienfaisance répondus dans un délai de deux minutes aprčs la mise en attente

|

|

|

|

|

|

|

|

Répondre aux demandes écrites de décisions et d’interprétations relatives ā la TPS/ TVH dans un délai de 45 jours ouvrables suivant la réception de la demande

|

|

|

|

|

|

|

|

Nombre moyen de jours pour l’envoi aux contribuables d’une interprétation technique en matičre d’impôt sur le revenu

|

|

|

|

|

|

|

|

Nombre moyen de jours pour l’envoi aux contribuables d’une décision anticipée en matičre d’impôt sur le revenu

|

|

|

|

|

|

|

|

Pourcentage des décisions aux fins du RPC/ AE émises dans la limite des délais visés

|

|

|

|

|

|

|

|

Pourcentage des réponses aux demandes simples d’enregistrement des organismes de bienfaisance dans les délais établis (2 mois)

|

|

|

|

|

|

|

|

Pourcentage des réponses aux demandes réguličres d’enregistrement des organismes de bienfaisance dans les délais établis (6 mois)

|

|

|

|

|

|

|

|

Pourcentage des demandes de régimes enregistrés examinées dans la limite des délais établis

|

|

|

|

|

|

|

|

Pourcentage des documents de référence internes mis ā jour avec exactitude pour les agents des services aux contribuables et des organismes de bienfaisance

|

|

|

|

|

|

|

|

Pourcentage des demandeurs de renseignements généraux qui joignent notre service téléphonique [Footnote 2]

|

|

|

|

|

|

|

|

Pourcentage des demandeurs de renseignements sur les entreprises qui joignent notre service téléphonique 2

|

|

|

|

|

|

|

|

Demandeurs de renseignements sur les organismes de bienfaisance qui joignent notre service téléphonique

|

|

|

|

|

|

|

|

[Footnote 1] Cet indicateur est devenu une norme de service en 2006-2007. Les résultats des années antérieures tiennent compte du rendement par rapport ā un objectif interne.

[Footnote 2] Les objectifs d’accessibilité des demandeurs de renseignements généraux et sur les entreprises sont passé de 80 % ā 90 % en 2008-2009.

|

|

|

|

|

Les cas d’inobservation sont repérés et des mesures sont prises ā leur égard

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pourcentage des examens réglementaires de la taxe d’accise achevés par rapport aux examens prévus

|

|

|

|

|

|

|

|

Pourcentage des vérifications de la taxe d’accise achevées par rapport aux vérifications prévues

|

|

|

|

|

|

|

|

Pourcentage des vérifications de régimes enregistrés achevées par rapport aux vérifications prévues

|

|

|

|

|

|

|

|

Pourcentage des vérifications d’organismes de bienfaisance enregistrés achevées par rapport aux vérifications prévues

|

|

|

|

|

|

|

|

Cotisation des déclarations et traitement des paiements (AP2)

Avantages pour les Canadiens

Nos programmes contribuent ā ce que les particuliers et les entreprises respectent leurs obligations en matičre de production, de déclaration et de paiement. Nous entreprenons une vaste gamme d’activités pour établir la cotisation des déclarations de revenus et traiter les paiements des particuliers et des entreprises. Nous utilisons

l’évaluation du risque, le rapprochement de données provenant de tiers et la validation des renseignements dans le but de repérer les cas d’inobservation et de prendre des mesures ā leur égard.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer et présenter l’efficacité de nos activités aux Canadiens. Nous menons cet activité de programme afin d’attendre les résultats escomptés suivants :

Les particuliers, les entreprises et les inscrits reįoivent des avis de cotisation exacts et ā temps et le traitement des paiements d’impôt est effectué de faįon précise et en temps opportun alors que les examens ciblés repčrent et résolvent les cas d’inobservation des particuliers ā l’égard des lois fiscales applicables

Aperįu de l’AP2

Figure 7 Dépenses réelles

Ressources financičres 2009-2010

|

Ressources humaines ( ETP) 2009-2010

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Principales données

Traitement des déclarations de revenus des particuliers – Nous avons traité plus de 26,7 millions de déclarations de revenus des particuliers, dont plus de 11 millions étaient sur papier; nous avons remboursé prčs de 26,6 milliards de dollars ā plus de 17 millions de particuliers et traité plus de

229 000 déclarations de fiducie. Il y a eu plus de 338 000 nouvelles inscriptions et plus de 4,5 millions de visites ā Mon dossier.

Traitement des déclarations des sociétés – Nous avons traité prčs de 1,6 million de déclarations de renseignements. Nous avons aussi traité plus de 1,9 million de déclarations des sociétés et 7 millions de déclarations de TPS/TVH.

Nous avons traité plus de 34,4 millions de paiements totalisant un peu plus de 357,9 milliards de dollars.

Contribution aux priorités de l’ARC

Intégrité fiscale et renforcement du service

Pour appuyer ces priorités, en 2009-2010, nous avons réalisé ce qui suit :

Comme on l’indique dans notre Rapport sur les plans et les priorités 2009-2010

|

|

Optimiser l’efficience des programmes et l’exactitude de la cotisation de l’impôt dû

|

En 2009-2010, nous nous sommes engagés ā éliminer certains obstacles et exclusions particuličres relativement ā la production par voie électronique pour les entreprises.

|

Depuis l’automne 2009, les sociétés qui participent ā la recherche scientifique et au développement expérimental ( RS&DE) peuvent produire leur déclaration de revenus au moyen du systčme de transmission par Internet des déclarations des sociétés.

|

Dans le but d’élargir la population admissible ā la production par voie électronique, nous avons augmenté la limite de déclarations de crédit de TPS/ TVH produites par voie électronique. Cela a permis aux inscrits de

transmettre par IMPÔTNET leur déclaration de TPS/ TVH plutôt que d’envoyer une déclaration papier pour les périodes dont le solde de crédit est supérieur ā 10 000 $ et inférieur ā 50 000 $.

|

Améliorer la capacité ā traiter les cas d’inobservation

|

Au fil des années, nous avons amélioré notre capacité ā mener des activités de postcotisation pour les déclarations de particuliers. Nous reconnaissons le besoin de mettre en place des mesures également efficaces en vue d’améliorer les capacités d’évaluation du risques de nos programmes d’observation visant les

déclarations de revenus des sociétés T2. Ā ce sujet, nous avons lancé le Programme de revue de cotisation des sociétés. L’objectif de ce nouveau programme est de renforcer la couverture générale de l’observation de l’ ARC et de mieux repérer les

activités non conformes dans les déclarations des sociétés. Il est important de noter que nous en sommes actuellement aux étapes d’élaboration de ce programme et, par conséquent, nous n’avons pas produit de données mesurables pour 2009-2010.

|

Améliorer les services électroniques

|

Ā l’automne 2009, l’ ARC a lancé une nouvelle option appelée Ŧ Mon paiement ŧ. Ce service permet aux particuliers et aux entreprises de faire des paiements par voie électronique, ā l’aide d’un lien sécurisé avec les établissements financiers canadiens

participants qui offrent le service de paiement InteracŪ en ligne [Footnote 1] . Mon paiement devrait simplifier la comptabilité puisque le transfert du paiement est immédiat; il n’est pas nécessaire que les contribuables payent ā l’avance pour s’assurer que leur paiement arrive ā temps ou qu’ils surveillent leur

compte en raison d’un chčque en transit.

|

Nous avons ajouté plus d’options ā Mon dossier, notre portail sécurisé qui permet aux particuliers de voir des renseignements sur leurs impôt et leurs prestations. Les contribuables peuvent maintenant voir certains feuillets de renseignements T4, ainsi que leurs droits de cotisation

inutilisés ā leur compte d’épargne libre d’impôt.

|

Nous avons lancé une nouvelle option de production par Internet pour les déclarations de TPS/ TVH.

|

Notre service Représenter un client, qui offre aux représentants autorisés un point d’accčs unique et sécurisé ā de nombreux renseignements de leurs clients, continue de susciter une attention considérable de la part des représentants. En 2009-2010, l’ ARC a permis aux

propriétaires d’entreprise et aux administrateurs principaux de voir les opérations effectuées par les représentants dans les comptes de particuliers et aux représentants de télécharger des listes de clients.

|

Maintenir des relations efficaces et les renforcer

|

Nous avons continué ā accroître l’utilisation du numéro d’entreprise comme identificateur commun des entreprises afin qu’elles puissent traiter de maničre sécurisée et efficiente avec les divers paliers du gouvernement. Ā l’automne 2009, nous avons remplacé le numéro d’identification du déclarant par le

numéro d’entreprise. L’ancien numéro d’identification du déclarant était utilisé ā titre de numéro de compte par les établissements financiers et les administrateurs de fiducies pour produire les déclarations de renseignements T5. Cette toute derničre conversion pourrait réduire le fardeau

administratif des clients puisqu’ils auront moins de numéros de comptes ā conserver. Elle contribue aussi aux efforts continus du secteur public élargi pour simplifier et rationaliser la maničre avec laquelle les entreprises interagissent avec le gouvernement fédéral.

|

[Footnote 1] Ū Marque déposée d’Interac Inc. utilisée sous licence.

Leįons retenues

Ce qui a bien fonctionné : Nous avons élargi nos options de services électroniques afin qu’il soit plus facile pour les contribuables d’interagir avec nous. Nous avons traité les déclarations de revenus et de renseignements ainsi que des paiements des particuliers et des entreprises de maničre exacte

et ā temps. Nous avons mené des activités de précotisation et de postcotisation afin de repérer les cas d’inobservation et de prendre des mesures ā leur égard.

Ce qui pourrait ętre amélioré: Cette activité de programme est primordiale, pour permettre aux Canadiens de profiter des mesures annoncées dans les budgets et dans les mises ā jour économiques des gouvernements fédérales, provinciales et territoriales. Limité par des échéanciers serrés, notre défi est de nous assurer que ces mesures sont en place

et que nous sommes ā męme de maintenir une prestation efficace de nos programmes, tout en continuant de nous concentrer sur la durabilité ā long terme en ce qui touche la modernisation, l’intégration, les restrictions financičres et les attentes du public.

Fiche de rendement

|

|

|

|

|

L’établissement des cotisations et le traitement des paiements sont rapides et exacts

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Traitement des déclarations de revenus des particuliers T1 (sur papier) dans un délai moyen de 4 ā 6 semaines

|

|

|

|

|

|

|

|

Traitement des déclarations de revenus des particuliers T1 (électronique) : dans un délai moyen de 2 semaines [Footnote 2]

|

|

|

|

|

|

|

|

Pourcentage des déclarations de TPS/ TVH traitées dans un délai de 30 jours

|

|

|

|

|

|

|

|

Traitement des déclarations de revenus des sociétés T2 dans un délai de 60 jours

|

|

|

|

|

|

|

|

Traitement des déclarations de la taxe d’accise, du droit d’accise et du droit pour la sécurité des passagers du transport aérien dans un délai de 90 jours

|

|

|

|

|

|

|

|

|

|

Pourcentage des fonds provenant des paiements non électroniques déposés dans un délai de 24 heures aprčs avoir été reįu

|

|

|

|

|

|

|

|

Déclarations T1 reįues ā temps traitées au plus tard ā la mi-juin

|

|

|

|

|

|

|

|

Participation au traitement électronique

|

Pourcentage des particuliers qui produisent leur déclaration par voie électronique

|

|

|

|

|

|

|

|

Pourcentage des sociétés qui produisent leur déclaration par voie électronique

|

|

|

|

|

|

|

|

Pourcentage des déclarations T1 ayant fait l’objet d’une cotisation exacte

|

|

|

|

|

|

|

|

Pourcentage des redressements demandés par les contribuables ayant fait l’objet d’une nouvelle cotisation exacte

|

|

|

|

|

|

|

|

[Footnote 3] Les résultats fondés ne sont pas disponibles pour 2009-2010. La méthode révisée de saisie des données a commencé en juin 2010.

Comptes débiteurs et Observation en matičre de production des déclarations (AP3)

Avantages pour les Canadiens

Notre secteur des Comptes débiteurs et de l’Observation en matičre de production des déclarations gčre le plus grand service de recouvrement des créances au Canada. Il recouvre les dettes qui proviennent des impôts sur le revenue et des TPS/TVH et des programmes tels que le Régime de pensions du Canada, l’assurance-emploi et les pręts d’études canadiens non remboursés. De plus, ce secteur fait la promotion de l’observation des lois fiscales du Canada qui visent les employeurs, les retenues sur la paie et la TPS/TVH.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer et présenter l’efficacité de nos activités aux Canadiens. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Les particuliers, les employeurs et les inscrits qui ne se conforment pas aux exigences de production, d’inscription et de versements en vertu des lois fiscales applicables sont repérés et des mesures sont prises ā leur égard afin de protéger l’assiette fiscale du Canada.

Aperįu de l’AP3

Figure 8 Dépenses réelles

Ressources financičres 2009-2010 (en milliers de dollars)

|

Ressources humaines (ETP) 2009-2010

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Principales données

Comptes débiteurs – Le recouvrement monétaire des BSF a atteint un total de 12,4 milliards de dollars, dont 1,1 milliard de dollars provenaient des mesures des bassins nationaux. Nous avons réglé plus de 95 % de la valeur en dollars de l’arrivage de

nouvelles dettes.

Observation des déclarations – Plus de 728 000 de déclarations ont été obtenues de particuliers et de sociétés contribuables qui n’avaient pas produit leurs déclarations, plus de 7 600 non-inscrits de la TPS/TVH ont été identifiés et 552 000 cas d’inobservation en matičre de retenues sur la paie ont été traités. Notre Initiative de déclaration des paiements contractuels a obtenu un total de 43 425 déclarations de revenus des particuliers et des sociétés supplémentaires.

Contribution ā la priorité de l’ARC

Pour appuyer cette priorité, en 2009-2010, nous avons réalisé ce qui suit :

Comme on l’indique dans notre Rapport sur les plans et les priorités 2009-2010

|

|

Gérer le niveau de la dette fiscale

|

Nous utilisons davantage notre programme de recouvrement principal qui se concentre sur le rčglement des dettes fiscales courantes et ā faible risque ā un coût minime dans un délai précis. Cela permet ā nos agents des bureaux des services fiscaux ( BSF) de se concentrer sur les

comptes qui exigent plus d’analyse et d’enquęte. Les activités principales se concentrent sur le rčglement précoce des comptes, par l’entremise d’activités telles que la communication téléphonique et les lettres automatisées, avant que les comptes n’entrent dans les activités de gestion des dettes exigeantes en ressources. Les activités de nos

BSF se concentrent sur les comptes plus complexes et ā risque plus élevé qui nous obligent ā utiliser des mesures de recouvrement progressives, y compris des mesures légales et d’exécution, afin de nous occuper des contribuables contrevenants.

|

Mettre en oeuvre le transfert des activités de recouvrement

|

Lors du budget fédéral de 2008, une proposition découlant de l’examen stratégique a été approuvée, laquelle exigeait que l’ ARC cesse de recourir ā des agences de recouvrement privées ( ARP) pour recouvrer les pręts

d'études canadiens ( PEC) en souffrance et que la charge de travail des ARP soit confiée ā l’ ARC. Durant la période de mise en oeuvre, nous avons refaįonné le processus de recouvrement en utilisant

des outils de dépistage améliorés, en centralisant les charges de travail de certains bureaux locaux et en restructurant les charges de travail actuelles des bureaux locaux. En 2009-2010, nous avons complété le transfert des activités de recouvrement des PEC en souffrance des ARP ā l’ ARC.

|

Mettre en oeuvre les inventaires nationaux d’observation pour les comptes de fiducie

|

La mise en oeuvre de l’initiative d’Inventaires nationaux d’observation des comptes de fiducie nous a permis de réaliser certains gains importants. Elle a créé un inventaire national pour tout le travail lié ā l’observation des comptes de fiducie, qui nous permet de distribuer équitablement divers types de tâches

liées ā l’observation aux agents de l’observation. Elle a aussi éliminé les frontičres géographiques et permis la mise en oeuvre de processus plus efficaces, l’établissement de rapports plus détaillés et la clarification des responsabilisations. Elle a eu des incidences positives sur le Programme d’observation des comptes de fiducie pour les employeurs

et sur le Programme des déclarants contrevenants de la TPS/ TVH.

|

Maintenir et améliorer les projets d’identification des non-déclarants et des non-inscrits visant l’économie clandestine

|

Dans la deuxičme partie de l’exercice, nous avons lancé un projet pilote pour améliorer la faįon dont nous ciblons les comptes de non-déclarants potentiels. Ce projet pilote utilise l’analyse prévisionnelle et l’évaluation du risque pour améliorer la détermination du potentiel fiscal pour les cas de non-déclarants

connus. Les résultats du projet pilote seront diffusés en 2010-2011. Ils seront utilisés pour améliorer davantage les stratégies et les outils visant ā repérer les cas d’inobservation en matičre de production.

|

La prévalence des activités de l’économie clandestine et sa menace permanente contre l’intégrité de l’assiette fiscale du Canada continuent de motiver le besoin de l’ ARC ā modifier le comportement des contribuables qui ne respectent pas leurs obligations ā

l’aide d’activités de sensibilisation, de l’éducation et de mesures d’exécution responsables. Les projets d’identification des non-déclarants et non-inscrits visant l’économie clandestine sont représentés et ont rendu possible la production de 26 907 déclarations de revenus par des déclarants auparavant inconnus de

l’ ARC. Les incidences fiscales connexes s’élčvent ā 274,8 millions de dollars.

|

Améliorer le cadre de gestion du rendement

|

En 2009-2010, nous avons révisé notre cadre de gestion du rendement afin d’améliorer notre mesure du rendement dans le repérage des cas d’inobservation.

|

Leįons retenues

Ce qui a bien fonctionné : En 2009-2010, nous avons atteint en grande partie le niveau ciblé pour la résolution de notre dette fiscale et de la dette des programmes gouvernementaux (non fiscale) de maničre opportune. Notre dette fiscale et la dette non fiscale des programmes gouvernementaux se trouvaient dans les limites prévues. Les cas

d’inobservation ont été repérés et des mesures ont été prises ā leur égard selon les objectifs.

Ce qui pourrait ętre amélioré: Notre défi est de repérer les cas d’inobservation, de prendre des mesures ā leur égard, de prévenir l’inobservation et de nous assurer que nous continuons de recouvrer la dette fiscale de maničre opportune et qu’elle demeure dans les limites prévues.

Fiche de rendement

|

|

|

|

|

Les dettes fiscales et non fiscales sont réglées en temps opportun et elles demeurent dans les limites visées.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pourcentage des arrivages réglés au cours de l’exercice des arrivages

|

|

|

|

|

|

|

|

Valeur monétaire de la production des BSF en pourcentage de la valeur monétaire des arrivages de nouveaux comptes débiteurs aux BSF

|

|

|

|

|

|

|

|

Valeur monétaire des comptes débiteurs d’impôt des BSF de plus de cinq ans (en milliards de dollars) [Footnote 1]

|

|

|

|

|

|

|

|

Recouvrement des encaisses par les BSF (en milliards de dollars)

|

|

|

|

|

|

|

|

Dette non fiscale – Valeur monétaire recouvrée (en millions de dollars)

|

|

|

|

|

|

|

|

[Footnote 1] Il s’agit d’un indicateur et d’un objectif révisés.

|

|

|

|

|

Les cas d’inobservation sont repérés et des mesures sont prises ā leur égard

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Inobservation – Non-déclarants T1/ T2/non-inscrits aux fins de la TPS/ TVH (en milliards de

dollars) [Footnote 1]

|

|

|

|

|

|

|

|

Inobservation – Employeurs/retenues ā la source/ TPS/ TVH et des comptes de fiducie (en milliards de dollars)

|

|

|

|

|

|

|

|

[Footnote 1] L’objectif de 2,4 milliards de dollars comprend les sources des non-déclarants

T1 et

T2, ainsi que celles de la

TPS/

TVH des non-inscrits. La valeur fiscale découlant de l’inobservation a été déterminée ā 2,78 milliards de dollars ā l’aide de la source des non-déclarants

T1 et

T2 et ā

65 millions de dollars pour ce qui est de la source de la

TPS/

TVH des non-inscrits.

[Footnote 2] L’objectif ne comprend pas le programme des déclarants contrevenants de la

TPS/

TVH. Les résultats de la production et de l’incidence fiscale n’étaient pas disponibles en

2009-2010 en raison du projet de restructuration de la

TPS/

TVH et de l’initiative des inventaires nationaux d’observation pour les comptes de fiducie.

Observation en matičre de déclaration (AP4)

Avantages pour les Canadiens

Nous menons des examens, des vérifications et des enquętes afin d’assurer l’observation des lois fiscales du Canada. Cela comprend des activités de vérification et d’exécution au niveau national et international, ainsi que l’administration des conventions fiscales internationales. Nous fournissons aussi des renseignements aux

contribuables afin de les aider ā se conformer. Nous effectuons de la recherche pour mieux repérer les cas d’inobservation et d’élaborer des stratégies visant ā les décourager.

Notre résultat escompté est le critčre que nous utilisons pour mesurer nos activités et rendre compte aux Canadiens quant ā leur efficacité. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Le non-respect par les individus, les entreprises et les déclarants des exigences de déclarations des mesures législatives que l’ARC administre sont identifiés et traités afin de protéger l’assiette fiscale du Canada.

Aperįu de l’AP4

Figure 9 Dépenses réelles

Ressources financičres 2009-2010 (en milliers de dollars)

|

Ressources humaines (ETP) 2009-2010

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Principales données

Secteur international et des grandes entreprises – Nous avons mené 51 600 vérifications, ayant entraîné une incidence fiscale de 7,2 milliards de dollars.

Petites et moyennes entreprises – Nous avons mené 380 373 vérifications et examens, ayant entraîné une incidence fiscale de prčs de 2,1 milliards de dollars.

Exécution et divulgations – Nous avons mené 928 vérifications dans le cadre du Programme spécial d’exécution, pour découvrir 78 millions de dollars en impôt supplémentaire dû. Nous avons aussi renvoyé 149 cas liés ā l’impôt sur le revenu et ā la TPS/TVH au Service des poursuites pénales du Canada.

Programme de la recherche scientifique et du développement expérimental – Ce programme a fourni prčs de 3,3 milliards de dollars en crédits d’impôt ā plus de 21 000 demandeurs.

Contribution aux priorités de l’ARC

Intégrité fiscale et renforcement du service

Pour appuyer ces priorités, en 2009-2010, nous avons réalisé ce qui suit :

Comme on l’a indiqué dans notre Rapport sur les plans et les priorités 2009-2010

|

|

S’attaquer ā la planification fiscale abusive

|

En 2009-2010, l’ ARC s’est davantage attaquée ā la planification fiscale abusive en mettant eu oeuvre le Plan d’action en matičre d’observation fiscale internationale. Nous avons aussi entrepris des discussions avec d’autres administrations fiscales sur les

ententes sur l’échange de renseignements fiscaux dans le cadre de notre initiative d’Échange de renseignements. Le 29 août 2009, le Canada a signé sa premičre entente sur l’échange de renseignements fiscaux avec les Antilles néerlandaises.

|

Combattre l’économie clandestine ( EC)

|

L’ EC mine la compétitivité des entreprises canadiennes, puisqu’elle offre un avantage injuste ā celles qui n’observent pas les lois fiscales du Canada. Pour combattre l ’EC, nos objectifs en 2009-2010 étaient

d’accroître la sensibilisation au sujet de ce problčme auprčs des Canadiens et de prendre des mesures efficaces afin de réduire son occurrence. Nous avons utilisé une combinaison d’activités d’éducation, de sensibilisation, de communication et d’observation pour atteindre nos objectifs. Nous avons aussi travaillé avec d’autres organismes et

ministčres fédéraux, les gouvernements provinciaux, les administrations fiscales d’autres pays, les organismes internationaux, les organisations professionnelles et les groupes d’industries clés pour échanger des pratiques exemplaires et élaborer des stratégies innovatrices visant ā lutter contre l’ EC.

|

L’ ARC a continué de mettre en oeuvre le plan d’action de Stratégie d’observation en matičre d’économie clandestine. Un certain nombre de projets pilotes ont mis ā l’essai des approches innovatrices visant l’observation afin de repérer les activités

de l’ EC et de lutter contre celles-ci. En 2009-2010, neuf projets relatifs ā l’économie clandestine se sont terminés. Leurs résultats seront analysés afin de déterminer si nous pouvons intégrer de nouveaux processus ou de nouvelles techniques afin d’améliorer nos activités de programmes, nos systčmes

d’évaluation du risque et nos stratégies. Nous examinerons également les rapports finaux des anciens projets pilotes relatifs ā l’ EC afin de déterminer les pratiques exemplaires que nous pourront ajouter ā nos activités réguličres d’observation

|

Mettre l’accent sur l’observation de la TPS/ TVH ā risque élevé

|

En 2009-2010, l’ ARC a continué de mettre en oeuvre son plan d’action de Stratégie d’observation de la TPS/ TVH ā risque élevé. Notre approche ā

l’observation en matičre de TPS/ TVH comprend ce qui suit :

- l’amélioration de nos activités d’exécution;

- l’amélioration de notre capacité d’identifier les inscrits ā risque élevé et de traiter les demandes de remboursement avant que les remboursements soient émis; et

- l’élargissement de notre engagement auprčs des intervenants.

En 2009-2010, afin de renforcer notre capacité ā lutter contre l’inobservation volontaire, nous avons mené trois projets pilotes sur l’observation de la TPS/ TVH ā risque élevé. Nous analyserons les résultats de ces

trois projets afin de déterminer si nous pourrons intégrer de nouveaux processus ou de nouvelles techniques dans nos activités et stratégies d’observation de la TPS/ TVH.

|

Améliorer le programme de la RS&DE

|

Dans le budget fédéral de 2008, l’ ARC s’est engagée ā améliorer la méthodologie d’assurance de la qualité du programme de la recherche scientifique et du développement expérimental ( RS&DE). En 2008-2009, nous avons consulté les intervenants et avons ensuite élaboré un cadre national d’assurance de la qualité de la RS&DE. Ce cadre aidera ā nous assurer que les demandes et les décisions en

matičre de RS&DE sont appropriées et conformes aux politiques de l’ ARC et ā la législation applicable dans l’ensemble du pays. Ā partir de ce cadre, le manuel des activités de l’assurance de la qualité de la

RS&DE et les outils nécessaires ont été élaborés en 2009-2010.

Dans le budget fédéral de 2008, l’ ARC s’est aussi engagée ā examiner les politiques et les procédures de la RS&DE. En 2009-2010, nous avons analysé, organisé et clarifié tous les

renseignements liés aux politiques de la RS&DE. Au cours des deux prochains années, dans le cadre du programme de RS&DE nous mčnerons des séances de discussion en ligne afin d’obtenir les

commentaires du public sur les nouveaux documents relatifs aux politiques.

En 2009-2010, nous avons accru les capacités de production du service de Transmission par Internet des déclarations des sociétés de l’ ARC afin de permettre aux sociétés admissibles de produire leurs demandes au titre de la RS&DE avec leur déclaration de revenus.

|

En 2009, le programme de la RS&DE du Canada a fourni une aide fiscale d’environ 3,3 milliards de dollars ā plus de 21 000 demandeurs.

|

Améliorer le Programme des divulgations volontaires ( PDV)

|

Le PDV encourage les contribuables ā corriger les erreurs ou les omissions du passé et ā déclarer leurs obligations fiscales sans pénalité ou poursuite. En 2009-2010, le programme a connu une croissance de 14 % des arrivages et a traité 12 506 divulgations.

Les revenus non déclarés déterminés en 2009-2010 s’élevaient ā plus de 1,8 milliard de dollars, une augmentation de 135 % par rapport ā l’exercice précédent.

|

Nous avons amélioré l’administration du PDV en 2009-2010 par l’analyse des arrivages et de l’environnement. Nous avons mené notre examen annuel de la qualité du PDV dans certains bureaux

choisis dans l’ensemble du Canada et avons observé que tous les bureaux examinés respectaient la norme de qualité interne de 90 %. De plus, nous avons fait la promotion du PDV dans des communiqués de presse et des alertes fiscales, et l’avons intégré aux initiatives en matičre

d’observation. Au cours de 2009-2010, nous avons remarqué une augmentation des cas du PDV qui ont été reįus et de revenus non déclarés qui ont été repérés.

|

En 2009-2010, nous avons continué ā observer une augmentation de l’arrivage de déclarations de renseignements dans le cadre du Programme des divulgations volontaires, telles que celles requises aux fins de la déclaration ā l’étranger. Nous utilisons les renseignements de ces déclarations pour améliorer nos

processus d’évaluation du risque et repérer les activités d’inobservation.

|

Leįons retenues

Ce qui a bien fonctionné : Nous avons maintenu un bilan solide d’exécution, encouragé la communication publique pour dissuader l’inobservation et amélioré l’administration du Programme des divulgations volontaires et du programme de la recherche scientifique et du développement expérimental. Nous avons effectué notre

deuxičme examen de l’observation, en déterminant cinq priorités majeures en matičre d’observation, et nous avons amélioré notre compréhension des risques relatifs ā l’observation, qui menacent le régime fiscal canadien. Au cours des derničres années, notre évaluation servant ā déterminer si nos activités d’observation en matičre de déclaration atteignaient les résultats

escomptés était fondée sur plusieurs indicateurs de rendement puisque nous cherchons ā trouver ceux qui mesurent l’atteinte des résultats le plus efficacement possible. Cette année, nous avons introduit dans la fiche de rendement, plusieurs nouveaux indicateurs qui mettent l’accent sur la mesure dans laquelle nos activités d’observation ont entraîné une modification des montants

de taxes et impôts impayés et des recettes recouvrées. Nous admettons que c’est un véritable défi de mesurer l’efficacité de nos activités de validation, de vérification et d’exécution pour repérer les cas d’inobservation en matičre de déclaration et prendre des mesures ā leur égard.

Ce qui pourrait ętre amélioré: En 2009-2010, comme dans les années précédentes, la complexité croissante des économies canadienne présentent des défis constants liés au repérage et ā la dissuasion des activités d’inobservation. Męme si notre cadre de gestion du rendement continue de recevoir des notes élevées dans son ensemble, nous

reconnaissons qu’il est nécessaire de le renforcer davantage ā cet égard. C’est un défi commun auquel sont confrontées les administrations fiscales partout dans le monde et sur lequel nous devrons continuer de travailler afin de cerner des mesures qui évalueront le plus efficacement possible l’atteinte des résultats d’observation escomptés en matičre de déclaration.

Fiche de rendement

|

|

|

|

|

Les cas d’inobservation sont repérés et des mesures sont prises ā leur égard

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nombre de dossiers vérifiés comme pourcentage des estimations

|

Secteur international et des grandes entreprises

|

|

|

|

|

|

|

|

Petites et moyennes entreprises

|

|

|

|

|

|

|

|

Recouvrements financiers[Footnote 1] comme pourcentage des estimations

|

Secteur international et des grandes entreprises

|

|

|

|

|

|

|

|

Petites et moyennes entreprises

|

|

|

|

|

|

|

|

|

|

Secteur international et des grandes entreprises

|

|

|

|

|

|

|

|

Petites et moyennes entreprises

|

|

|

|

|

|

|

|

Programme des divulgations volontaires (PDV)

|

Délai de traitement des divulgations volontaires (en jours)

|

|

|

|

|

|

|

|

Pourcentage des divulgations volontaires qui sont entičrement conformes aux politiques et procédures du PDV selon l’examen mené dans le cadre du programme d’assurance de la qualité

|

|

|

|

|

|

|

|

[Footnote 1] Les recouvrements financiers correspondent aux montants supplémentaires de l’impôt dû qui sont découverts au moyen de nos activités en matičre d’observation, y compris la valeur actuelle des cotisations d’impôt futures. L’incidence fiscale correspond aux montants inclus dans

les recouvrements financiers et comprend également les intéręts, les pénalités ainsi que les impôts provinciaux tirés des cotisations

[Footnote 2] Ā compter du présent exercice, nous avons changé la méthode d’établissement de rapports pour les PME et le secteur international et des grandes entreprises. Nous avons déclaré les Ŧ cas ŧ achevés plutôt que les Ŧ

dossiers ŧ achevés comme nous l’avions fait dans les exercices précédents. Les cas représentent les principales vérifications axées sur le risque effectuées ā l’égard d’un contribuable, alors que les dossiers comprennent tous les cas secondaires ou liés aux cas principaux. Un cas pourrait ętre associé ā plus d’un dossier.

Appels (AP5)

Avantages pour les Canadiens

Les contribuables peuvent contester les cotisations et les déterminations concernant l’impôt sur le revenu et les taxes ā la consommation, de męme que des cotisations et décisions liées au Régime de pensions du Canada et ā l’assurance-emploi (RPC/AE).

Notre programme Plaintes liées au service offre aux contribuables un processus de réglement officiel quant aux droits matičre de service contenus dans Charte des droits du contribuable. Si les contribuables ne sont pas d’accord avec une décision qui provient de notre programme Plaintes liées au service, ils peuvent présenter une plainte ā

l’ombudsman des contribuables.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer nos activités et rendre compte aux Canadiens quant ā leur efficacité. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Les contribuables ont recours ā un examen opportun et impartial des décisions contestées prises en vertu des lois administrées par l’ARC et le traitement des plaintes liées au service est opportun et uniforme.

Aperįu de l’AP5

Figure 10 Dépenses réelles

Ressources financičres 2009-2010

|

Ressources humaines (ETP) 2009-2010

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Principales données

Différends – Nous avons réglé plus de 67 000 différends. La valeur totale des différends liés ā l’impôt s’élčve ā plus de 13,7 milliards de dollars (la valeur des dossiers traitables est de 4,7 milliards de dollars, et la valeur des dossiers non traitables est d’environ 9,0 milliards

de dollars).

Dispositions d’allčgement pour les contribuables – Un total de 82 911 demandes d’allčgement de l’intéręt et des pénalités ont été traitées par l’ARC; 51 218 de ces demandes ont été acceptées en faveur du contribuable. La valeur totale de

toutes les annulations et renonciations représentait plus de 478 millions de dollars pour 332 141 contribuables.

Contribution aux priorités de l’ARC

Intégrité fiscale et renforcement du service

Pour appuyer ces priorités, en 2009-2010, nous avons réalisé ce qui suit :

Comme on l’indique dans notre Rapport sur les plans et les priorités 2009-2010

|

|

Intégrer entičrement les initiatives du Programme de solution de problčmes et des Plaintes liées au service de l’ ARC

|

En 2009-2010, nous avons poursuivi l’initiative d’intégration du Programme de solution de problčmes et des Plaintes liées au service afin de mieux répondre ā nos clients. L’intégration a pour but de permettre ā tout le personnel de l’ ARC de répondre aux

préoccupations des contribuables, et elle améliore notre faįon de déterminer et de régler les questions liées au service. L’intégration sera achevée au cours de 2010-2011.

|

Relever les défis que pose l’accroissement des charges de travail obligatoires

|

Le fait que l’ ARC s’est concentrée davantage sur les stratagčmes de planification fiscale abusive douteuse a entraîné une augmentation importante des différends de type Ŧ collectifs ŧ liés ā l’impôt sur le revenu de la part des contribuables. Ā ce jour, les

contribuables qui participent ā des stratagčmes de planification fiscale abusive douteuse ont aussi choisi de contester leurs cotisations. Une augmentation importante du volume des différends liés ā l’impôt sur le revenu présentés par les contribuables a continué ā affecter notre capacité de traitement.

Ā titre de réponse, l’ ARC a mis en place un certain nombre de stratégies administratives afin de faire face au volume élevé de différends. Nous avons réaffecté des ressources existantes pour exécuter les activités principales de gestion de notre processus de résolution des

différends.

|

Nous avons renforcé le service en permettant que les différends moins complexes soient répartis et assignés aux ressources disponibles partout au pays. Cela augmente la souplesse de la gestion et devrait améliorer les délais de traitement pour cette catégorie de travail. Environ 1,5 million de dollars ont été réaffectés au cours du

quatričme trimestre de 2009-2010, notre période de pointe, pour l’embauche et la formation de nouveaux employés.

|

Nous avons lancé un examen des motifs de la hausse du volume dans notre programme de rčglement des différends, en vue de renforcer la réponse générale de l’ ARC. Ce volume accru des différends découlait principalement de la focalisation de l’ ARC sur des stratagčmes de planification fiscale abusive particuliers. L’ ARC s’efforcera d’accroître sa capacité de planification afin de traiter le volume élevé de différends de faįon plus efficace.

|

Nous avons renouvelé notre protocole avec le ministčre de la Justice du Canada. Le protocole modifié vient améliorer le rčglement de certaines questions faisant l’objet d’un appel devant les tribunaux. Le ministčre a plus de latitude pour prendre des décisions sans devoir nous consulter. Cette souplesse accrue vient appuyer

notre objectif d’améliorer le service aux contribuables en fournissant des décisions plus rapidement.

|

Leįons retenues

Ce qui a bien fonctionné : En 2009-2010, nous avons fait preuve d’équité dans notre examen des décisions contestées des contribuables. Cependant, il nous a fallu plus de temps pour rendre des décisions en raison d’une nette augmentation des différends liés aux stratagčmes de planification fiscale abusive. Les plaintes

liées au service et les dispositions d’allčgement pour les contribuables ont été administrées de faįon uniforme, ā l’appui de notre engagement ā l’égard de l’équité.

Ce qui pourrait ętre amélioré: Notre défi demeure la gestion des processus opérationnels de l’ARC afin de répondre de maničre efficace au volume accru de différends liés ā l’impôt sur le revenu provenant des activités d’observation ciblées qui mettent l’accent sur les

stratagčmes de planification fiscale ou d’autres stratagčmes douteux.

Fiche de rendement

|

|

|

|

|

Les contribuables obtiennent un examen impartial et rapide des décisions contestées

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Activités des appels qui ont atteint la norme en matičre d’uniformité

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Activités des appels qui ont atteint la norme en matičre de transparence

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Norme de service pour le premier contact

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Âge moyen de l’inventaire en cours de traitement (en jours)

|

|

|

Tendance neutre ou ā la baisse

|

|

|

|

|

|

|

|

|

Tendance neutre ou ā la baisse

|

|

|

|

|

|

|

|

|

Tendance neutre ou ā la baisse

|

|

|

|

|

|

|

[Footnote 1] L’évaluation générale est fondée sur l’atteinte des résultats par rapport aux objectifs établis pour les charges de travail regroupées.

|

|

|

|

|

Les plaintes liées au service et les dispositions d’allčgement pour les contribuables sont administrées de faįon uniforme

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Plaintes liées au service – Accusé de réception dans un délai de 48 heures

|

|

|

|

|

|

|

|

- Plaintes liées au service – Communication avec les contribuables dans un délai de 15 jours

|

|

|

|

|

|

|

|

- Dispositions d’allčgement pour les contribuables – Application uniforme (conformément au Programme d’assurance de la qualité)

|

|

|

|

|

|

|

|

Programmes de prestations (AP6)

Avantages pour les Canadiens

Nous contribuons directement au bien-ętre social et économique des Canadiens en offrant des prestations, des crédits et des services aux bénéficiaires admissibles. Nous administrons la prestation fiscale canadienne pour enfants, le crédit pour la taxe sur les produits et services/taxe de vente harmonisée et les allocations spéciales pour enfants, qui sont

les programmes fédéraux de base qui versent les paiements de prestations. Nous administrons aussi la prestation universelle pour la garde d’enfants pour le compte de Ressources humaines et Développement des compétences Canada, le crédit d’impôt pour personnes handicapées ainsi que d’autres programmes et services de prestations et de crédits pour le compte de clients

gouvernementaux provinciaux, territoriaux et autres.

Nos résultats escomptés sont les critčres que nous utilisons pour mesurer nos activités et rendre compte aux Canadiens quant ā leur efficacité. Nous exécutons cette activité de programme afin de réaliser ce qui suit :

Les bénéficiaires de prestations reįoivent des déterminations de l’admissibilité et des paiements opportuns et exacts et ils ont accčs ā des renseignements opportuns et exacts.

Aperįu de l’AP6

Figure 11 Dépenses réelles

Ressources financičres 2009-2010

|

Ressources humaines (ETP) 2009-2010

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Principales données

Services ā la clientčle des programmes de prestations – Nous avons traité prčs de 6,5 millions de demandes de renseignements téléphoniques.

Administration des programmes de prestations – Nous avons envoyé 88,5 millions de paiements de prestations totalisant plus de 17,6 milliards de dollars[Footnote 1] ā prčs de 11,5 millions de bénéficiaires. Nous avons déterminé un montant de 816 millions de dollars en

crédits d’impôt pour personnes handicapées (CIPH) pour 547 000 particuliers. Nous avons traité 729 000 demandes et choix, et avons effectué 726 000 mises ā jour de comptes et 1 023 000 nouvelles déterminations de comptes du crédit pour la TPS/TVH en cours d’exercice.

Paiements de transfert directs en vertu des programmes législatifs – Nous avons émis 215 millions de dollars en vertu du programme des allocations spéciales pour enfants (ASE).

Contribution aux priorités de l’ARC

Renforcement du service, validation des prestations et maintien de relations efficaces

Pour appuyer ces priorités, en 2009-2010, nous avons réalisé ce qui suit :

Comme on l’indique dans notre Rapport sur les plans et les priorités 2009-2010

|

|

Assurer le versement en temps voulu de paiements exacts ā tous les particuliers admissibles

|

Nous avons atteint l’objectif de notre norme de service en matičre de rapidité pour la réponse aux demandes de renseignements par écrit et les renvois téléphoniques. En 2009-2010, notre taux d’exactitude général a été de 97,4 % ā l’égard du traitement des demandes de prestations et des formulaires de l’état

civil et de 99,3 % pour le traitement des demandes de renseignements écrites et des renvois téléphoniques, ce qui nous a permis d’atteindre notre objectif de 98 %. L’exactitude des paiements pour ces activités était de 99,4 % pour le traitement des demandes de prestations et des formulaires de changement d’état civil et de 100 % pour le traitement

des demandes de renseignements écrites et des renvois téléphoniques.

|

En 2009-2010, nous avons mis en ligne une nouvelle page Web ā l’intention des praticiens qualifiés afin qu’ils disposent des renseignements dont ils ont besoin pour remplir le Certificat pour le crédit d’impôt pour personnes handicapées au nom de leurs patients.

|

Afin que nos avis soient clairs et que nos messages soient compréhensibles, nous les avons révisés au cours de 2009-2010. Nous avons aussi révisé la qualité de la correspondance que nous envoyons aux contribuables.

|

Améliorer les options de libre-service

|

Nous avons renforcé le service en 2009-2010 en améliorant l’accessibilité et l’efficacité de nos programmes et services. Nous avons investi des ressources afin d’améliorer nos options de libre-service électroniques et de veiller ā ce que les bénéficiaires de prestations aient accčs en temps voulu aux renseignements et

aux outils dont ils ont besoin.

|

Par exemple, les particuliers peuvent maintenant verser les paiements de prestations en trop par voie électronique. Cela peut maintenant ętre fait par l’entremise de certaines institutions financičres et aussi par l’entremise du service Web Mon paiement de l’ ARC. Le

nombre de demandes de prestations reįues par voie électronique au moyen des Demandes en ligne de prestations a augmenté de 52,9 % par rapport ā 2008-2009.

|

Optimiser la voie téléphonique

|

Nous communiquons avec les Canadiens par Internet et sur papier, mais le téléphone représente pour de nombreuses personnes le mode de communication principal. En 2009-2010, nous avons réussi ā atteindre notre objectif pour le pourcentage de demandeurs en mesure de nous joindre au téléphone, soit 91,8 % pour la prestation canadienne

fiscale pour enfants ( PFCE) et 90,7 % pour le crédit pour la TPS/ TVH. Nous nous efforįons d’offrir un service téléphonique exact en utilisant divers outils et en mettant ā jour les

documents de référence dont nous avons besoin pour travailler efficacement. Cette année, afin d’améliorer les documents de formation de nos agents, nous avons entrepris une révision et une restructuration importantes de maničre ā les présenter dans des formats en ligne modernisés.

|

|

|

Afin de nous assurer que les Canadiens sont informés des programmes de prestations et de crédits et qu’ils peuvent y accéder, nous avons mené des activités de sensibilisation au cours de l’année 2009-2010. Dans le cadre de notre initiative sur les mesures fiscales pour les personnes handicapée, des représentants ont participé

ā plusieurs conférences liées au domaine de la santé. Conscients que des messages ciblés devaient ętre formulés ā l’intention des Premičres nations et du territoire du Nunavut, nous avons produit et distribué des affiches présentant des renseignements sur les programmes de prestations et de crédits. L’affiche ā l’intention du Nunavut est disponible en

franįais, en anglais et en Inuktitut.

|

Renforcer les activités de validation des prestations

|

Afin de mesurer les niveaux d’observation, nous examinons et vérifions les renseignements des bénéficiaires chaque année; nous communiquons avec les particuliers afin de confirmer les détails de leurs comptes. Les renseignements que nous donnons aux bénéficiaires au cours des examens de validation sont conįus pour les informer et

les sensibiliser sur les exigences relatives ā leur admissibilité et les montants auquels ils ont droit. Nous offrons ce service afin d’encourager les bénéficiaires ā observer leurs obligations en matičre de déclaration aux fins du programme pour que leurs paiements soient exacts.

|

Gérer la croissance des activités et les partenariats

|

Le nombre de programmes et de services administrés par l’ ARC est passé de 93 en 2008-2009 ā 96 en 2009-2010, avec le lancement de trois nouveaux programmes de vérification du revenu relatifs aux pręts d’études de l’Île-du-Prince-Édouard.

|

Leįons retenues

Ce qui a bien fonctionné : En 2009-2010, nous avons relevé tous les défis auxquels nous avons fait face. Nous avons maintenu un rendement exceptionnel dans l’exécution des programmes tout en intégrant d’importants ajouts et changements ā nos programmes et services. Nos résultats indiquent que nous avons administré de faįon

uniforme des programmes et des services fiables et de haute qualité pour les bénéficiaires de prestations et les clients gouvernementaux pendant l’une des périodes économiques les plus difficiles auxquelles les Canadiens ont dû faire face depuis bien des années.

Ce qui pourrait ętre amélioré: Nous connaissons l’importance pour les Canadiens de notre émission fiable et exacte de paiements et de crédits pour le compte de nos clients gouvernementaux. Chaque année, nous sommes mis au défi de faire en sorte que les besoins accrus et les ressources limitées n’aient pas d’effet négatif sur

notre émission de prestations et notre prestation de services essentiels.

Fiche de rendement

|

|

|

|

|

Les bénéficiaires de prestations ont accčs en temps opportun ā des renseignements exacts

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pourcentage des appels sur la PFCE répondus dans les deux minutes suivant la mise en attente

|

|

|

|

|

|

|

|

Pourcentage des demandeurs de la PFCE qui réussissent ā joindre notre service téléphonique [Footnote 1]

|

|

|

|

|

|

|

|

Pourcentage des demandeurs du crédit pour la TPS/ TVH qui réussissent ā joindre notre service téléphonique [Footnote 2]

|

|

|

|

|

|

|

|

[Footnote 1] L’objectif de l’accessibilité des demandeurs pour la

PFCE est passé de 80 % ā 90 % en 2008-2009.

[Footnote 2] Il n’y avait aucun objectif lié ā l’accessibilité des appelants au sujet du crédit pour la

TPS/

TVH avant 2008-2009.

|

|

|

|

|

Les décisions en matičre d’admissibilité et le traitement des paiements sont rapides et exacts

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pourcentage des demandes de prestations et des formulaires de changement d’état civil traités ā temps

|

|

|

|

|

|

|

|

Pourcentage des comptes de la PFCE redressés qui étaient ciblés en vertu des programmes de validation

|

|

|

|

|

|

|

|

Pourcentage des paiements exacts dans le traitement des demandes de prestations et des formulaires de changement d’état civil

|

|

|

|

|

|

|

|

Pourcentage des paiements exacts dans le traitement des mises ā jour des comptes

|

|

|

|

|

|

|

|

Services internes (AP7)

Avantages pour les Canadiens

L’ARC offre des services fiscaux et de prestations et des services connexes de haute qualité pour le compte de gouvernements partout au Canada. La prestation de services internes fait partie intégrante de l’efficacité de notre exécution de programmes. Nous mettons en place des conditions

opérationnelles qui favorisent l’excellence dans l’exécution de programmes par l’intermédiaire de pratiques de gestion responsables, comme la responsabilisation efficace et les mesures de surveillance, ainsi que d’une saine gestion du risque d’entreprise, des ressources humaines, de la technologie de l’information, du savoir opérationnel, de l’information

et de la croissance. Pour appuyer nos deux thčmes stratégiques, nos services internes doivent ętre entičrement intégrés afin de nous assurer que nos services fiscaux et de prestations ont l’orientation, l’infrastructure et les ressources nécessaires ā une exécution efficace.

Aperįu de l’AP7

Figure 12 Dépenses réelles

Ressources financičres 2009-2010 (en milliers de dollars)

|

Ressources humaines (ETP) 2009-2010

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Contribution aux priorités de l’ARC

Pour appuyer ces priorités, en 2009-2010, nous avons réalisé ce qui suit :

Cette activité de programme appuie toutes les priorités de l’organisation.

Comme on l’indique dans notre Rapport sur les plans et les priorités 2009-2010

|

|

Renforcer la responsabilisation et la surveillance

|

Pour nous assurer de respecter de maničre efficace nos responsabilités en matičre de responsabilisation, nous utilisons deux outils complémentaires :

- L’évaluation du CRG en 2009-2010 a donné des résultats trčs positifs. Sur les 11 indicateurs, nous avons obtenu 7 cotes “fort” et 4 cotes “acceptable”. Une réalisation digne de mention se rapporte au progrčs réalisé dans la composante

de gestion de l’information, qui a obtenu une cote Ŧ acceptable ŧ en 2009-2010 par rapport ā “occasion d’amélioration” en 2008-2009;

|

- l’évaluation du Cadre de surveillance du Conseil de direction est menée par notre Conseil de direction : Sur les 18 indicateurs, nous avons obtenu 14 cotes Ŧ fort ŧ et 4 cotes Ŧ acceptable ŧ. Cependant, notre mécanisme de recours ā l’égard des services a obtenu une cote inférieure cette année (de Ŧ fort ŧ ā

Ŧ acceptable ŧ). La cote inférieure est conforme au budget de 2010, qui demande ā l’ARC d’entreprendre l’examen du programme Plaintes liées au service dans le but de le rendre plus visible et accessible pour les contribuables.

|

En 2009-2010, afin de promouvoir l’utilisation efficiente et efficace des ressources financičres, nous avons amélioré nos systčmes et processus financiers ainsi que les liens entre nos ressources et les résultats obtenus. Aprčs un examen approfondi de nos dépenses de programmes et dans le cadre de l’Examen stratégique de

l’ ARC, nous avons atteint notre engagement et réduit les budgets des programmes de 14,3 millions de dollars

|

Optimiser l’exécution des programmes

|

L’ ARC a mis en oeuvre son premier plan d’investissement stratégique pluriannuel, appuyé d’une approche de gestion de portefeuille de projets documentée. Au moyen du plan d’investissement et de son approche sous-jacente ā long terme, la haute direction a obtenu

des renseignements pour déterminer les priorités en matičre d’investissement et les stratégies de financement pour soutenir les applications et les biens nécessaires ā la prestation de services clés aux Canadiens. Le rapport du printemps de 2010 de la vérificatrice générale du Canada sur les systčmes informatiques vieillissants reflčte positivement sur les réalisations

de l’ ARC dans la planification des investissements stratégiques.

|

|

|

Nous avons achevé notre Inventaire des risques de l’entreprise en 2009. Il s’agit d’un élément intégral de notre exercice annuel de planification stratégique. Les cinq priorités clés du Plan d’entreprise 2010-2011 ā 2012-2013 ont été fondées sur les plus grands risques pour l’ ARC, indiqués dans l’inventaire de 2009 (relativement ā l’observation en matičre de paiement et ā l’économie clandestine). Un plan d’action des risques de l’ ARC a également été élaboré afin de nous assurer d’avoir les stratégies d’intervention

appropriées pour tous les risques indiqués dans l’inventaire.

|

Planifier nos besoins en matičre de talents

|

L’ ARC a élaboré et publié des lignes directrices afin d’aider les gestionnaires dans le domaine de la planification de la relčve ā des niveaux autres que l’effectif de la direction. En 2009-2010, des progrčs ont été réalisés dans la détermination des postes clés ā

l’ARC pour lesquels il faudra élaborer des stratégies de transfert des connaissances dans le but de réduire le risque de perte de connaissances collectives dans certains secteurs. De plus, des produits particuliers comme la trousse d’outils d’observation au poste de travail et la communauté des pratiques ont été élaborés afin de faciliter le transfert des

connaissances.

|

|

|

Nous avons pris des mesures importantes et fondamentales envers l’avancement de notre systčme de gestion des ressources humaines axée sur les compétences en 2009-2010, y compris l’utilisation soutenue du processus de préqualification des candidats ( PPC) et

du projet de transition vers les PPC au stade final. Les PPC au stade final exigent que les employés possčdent les niveaux de compétence de base comme prérequis avant de poser leur candidature ā un processus de sélection. Les résultats

initiaux indiquent que le temps nécessaire ā la dotation a été réduit, passant de 185 jours ā moins de 100 jours.

|

Nous avons recruté 298 diplômés postsecondaires, dépassant ainsi notre engagement de 275. Nous avons également augmenté notre taux de recrutement d’employés permanents ā 8,6 % (2 975) par rapport ā 7,5 % (2 544) dans l’exercice précédent.

|

Investir dans le perfectionnement des employés

|

En 2009-2010, afin de compléter la Politique sur l’apprentissage de l’ ARC, une directive et des procédures ont été élaborées dans le but de renforcer la planification, l’évaluation et l’harmonisation des investissements en matičre d’apprentissage avec les

objectifs de l’ ARC. En 2009-2010, 96 % des employés avaient rempli le Plan personnel d’apprentissage, dépassant ainsi les résultats du dernier exercice (94,5 %) et notre objectif de 90 %.

|

En 2009-2010, nous avons investi environ 146,2 millions de dollars dans l’apprentissage, pour une moyenne de 9,4 jours de formation par employé. Nous avons aussi connu une augmentation des inscriptions aux programmes de perfectionnement en gestion, de 54 participants en 2008-2009 ā 66 participants en 2009-2010, dépassant

notre engagement annuel de 65.

|

De plus, nous offrons un nouvel atelier de trois jours, appelé Ŧ Défi de gestion ŧ (Programme de perfectionnement continu ā l’intention des gestionnaires expérimentés), dans le cadre du programme d’apprentissage en gestion. Il contribue au transfert des connaissances en permettant ā l’effectif de la direction et aux

cadres supérieurs de fournir un encadrement et une rétroaction aux gestionnaires.

|

Renforcer la réactivité et la durabilité de la technologie de l’information

|

En 2009-2010, nous avons poursuivi plusieurs priorités en vue d’investir dans les ressources appropriées pour renouveler nos applications dans le but de répondre aux besoins opérationnels croissants et d’atteindre la durabilité ā long terme.

|

En 2009-2010, nous avons mis en oeuvre avec succčs les programmes de l’Administration de l’impôt sur le revenu des sociétés pour l’Ontario, de la Gestion du contenu d’entreprise, de l’Intégration du recouvrement des recettes et de la Restructuration des systčmes d’observation afin de répondre aux

exigences opérationnelles changeantes de l’ ARC.

|

Les services en ligne de l’ ARC continuent de gagner en popularité. En octobre 2009, nous avons remplacé l’ancienne technologie, entraînant de grandes améliorations ā la capacité des systčmes et ā la stabilité des applications. Cette technologie nous permettra de continuer ā

fournir aux citoyens et aux entreprises du Canada un service de haut niveau pour les applications sur le Web. De plus, nous avons déployé des mises ā niveau de l’environnement dans les centres de données de l’ ARC, tout en nous assurant que les efforts de récupérabilité continuent de répondre aux exigences de

tous les systčmes de l’ ARC.

|

Au cours de l’exercice, nous avons maintenu des niveaux de disponibilité élevés des nombreux systčmes nationaux de l’ARC et de l’Agence des services frontaliers du Canada (ASFC), tout en répondant

aux difficultés liées ā la protection de nos biens de la TI contre les menaces de sécurité accidentelles ou délibérées. Nous avons aussi travaillé avec l’ASFC afin de nous assurer que notre relation de services de la TI partagés, la plus importante au sein du gouvernement du Canada, demeure rentable pour le gouvernement, et nous sommes engagés ā maintenir cette relation dans un avenir prévisible. En 2009, nous avons achevé un examen externe des services de la TI que l’ARC fournit ā l’ASFC, et des mesures ont été prises en vue de renforcer le partenariat.

|

|

|

En octobre 2009, nous avons reįu deux prix du Salon des gouvernements innovateurs au Canada ( GTEC) pour nos réalisations dans le domaine de la technologie de l’information. Notre stratégie de la TI met

l’accent sur notre engagement ā l’égard du soutien et de l’amélioration de notre rendement par le renforcement de la gouvernance de nos investissements de TI et la mise en oeuvre de pratiques exemplaires en matičre de gestion des risques.

|

Nous avons aussi consacré d’importantes ressources ā préparer nos systčmes aux Jeux olympiques de 2010.

|

Améliorer la sécurité, la fiabilité et la souplesse de notre infrastructure et de nos solutions de technologie de l’information

|

Nous avons fait progresser encore davantage nos capacités en évaluation et en gestion des vulnérabilités en déployant une technologie de logiciel anti-espion ā tous les postes de travail de l’ ARC. Notamment, en 2009-2010, nous avons amélioré notre Programme de durabilité des

applications, qui nous permet d’évaluer et de gérer de faįon uniforme le risque lié ā la durabilité des applications ā mesure qu’elles vieillissent, afin de continuer ā répondre aux besoins opérationnels actuels et futurs. De telles améliorations, jumelées ā la mise en oeuvre de notre programme pluriannuel de l’Environnement réparti contrôlé, ont permis de

traiter les faiblesses de notre environnement informatique.

|

Gérer de faįon efficace et sécuritaire les renseignements protégés sur les contribuables

|

L’ ARC consacre beaucoup de ressources et d’attention ā la protection d’une vaste quantité de renseignements que les particuliers, les bénéficiaires de prestations, les entreprises et les fiducies lui confient. Pour appuyer cette priorité, l’ ARC a commencé ā établir des exigences opérationnelles pour l’outil de Gestion de l’identité et de l’accčs afin de s’assurer que des contrôles appropriés sont en place pour empęcher l’accčs et la divulgation de renseignements inappropriés. Nous avons également poursuivi la modernisation du Systčme national de