SecrĂŠtariat du Conseil du TrĂŠsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVĂ - Ressources humaines et DĂŠveloppement des compĂŠtences Canada - Rapport

Cette page a ĂŠtĂŠ archivĂŠe.

Cette page a ĂŠtĂŠ archivĂŠe.

Information archivĂŠe dans le Web

Information archivĂŠe dans le Web Ă Â des fins de consultation, de recherche ou de tenue de documents. Cette dernière nâa aucunement ĂŠtĂŠ modifiĂŠe ni mise Ă Â jour depuis sa date de mise en archive. Les pages archivĂŠes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformĂŠment Ă Â la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange Ă Â la page ÂŤ Contactez-nous Âť.

Section III - Renseignements supplémentaires

3.1 Tableaux électroniques

Les tableaux supplémentaires du Rapport ministériel sur le rendement 2009-2010 sont disponibles en ligne. Veuillez consulter le site web du Conseil du Trésor ŕ l’adresse suivante : http://www.tbs-sct.gc.ca/dpr-rmr/st-ts-fra.asp

Tableaux supplémentaires

- Sources de revenus disponibles et non disponibles

- Frais d’utilisation / frais d’utilisation externes

- Détails sur les programmes de paiements de transfert

- Financement pluriannuel initial

- Initiatives horizontales

- Achats écologiques

- Réponses aux comités parlementaires et aux vérifications externes

- Vérifications internes et évaluations

3.2 Principales données financičres

Les principales données financičres présentées dans ce Rapport sur le rendement ministériel donnent une vue d’ensemble de la position et des activités financičres de RHDCC. Les états financiers ministériels consolidés non vérifiés peuvent ętre consultés en ligne au lien suivant: http://www.rhdcc.gc.ca/fra/publications_ressources/rmr/rmr/etat_financier/dpr_09-10_etats_f.shtml

RHDCC est financé par le gouvernement du Canada au moyen d’autorisations parlementaires. La présentation des autorisations consenties ŕ RHDCC ne correspond pas ŕ la présentation des rapports financiers selon les principes comptables généralement reconnus étant donné que les autorisations sont fondées, dans une large mesure, sur les besoins de trésorerie. Par conséquent, les postes comptabilisés dans l’état consolidé des résultats et dans l’état consolidé de la situation financičre ne sont pas nécessairement les męmes que ceux qui sont prévus par les autorisations parlementaires. La note 3 des états financiers ministériels consolidés présente un rapprochement entre les autorisations utilisées et le coűt de fonctionnement net.

Ces états financiers consolidés incluent les transactions du Compte des opérations de l’assurance-emploi, une sous-entité qui est sous le contrôle de RHDCC. Les comptes de cette sous-entité ont été consolidés avec ceux de RHDCC et toutes les opérations et tous les soldes interorganisationnels ont été éliminés. Les états financiers ministériels consolidés présentent seulement un passif ŕ la fin de l’année, qui correspond au solde du montant déposé au Trésor par le Régime de pensions du Canada (RPC). La valeur actuarielle du Compte des Rentes sur l’État (CRE) est présentée ŕ titre de passif dans les états financiers ministériels consolidés.

La présente section vise ŕ expliquer les principales données financičres du Ministčre pour l’exercice 2009-2010, d’aprčs les états financiers ministériels consolidés. Les graphiques ci-dessous illustrent les soldes de clôture, au 31 mars, pour chacun des regroupements importants des états financiers ainsi que le changement correspondant par rapport ŕ l’exercice financier précédent. En résumé, de 2008-2009 ŕ 2009-2010, les actifs du Ministčre ont augmenté de 2 %, les passifs ont diminué de 5 %, les charges ont augmenté de 13 % et les revenus ont diminué de 6 %. Sous les graphiques se retrouvent les explications concernant les variations dans chaque regroupement important, selon les facteurs les plus significatifs ayant touché chacun d’entre eux au cours de l’exercice.

| État condensé consolidé de la situation financière Ŕ la fin de l'exercice (Mars 31, 2010) |

Variation en % |

2010 | 2009 |

|---|---|---|---|

| Total des actifs | 2,4 % | 14 341,1 | 13 999,0 |

| Total des passifs | -4,6 % | 2 777,4 | 2 912,8 |

| Total de l’avoir | 4,3 % | 11 563,7 | 11 086,2 |

Actifs par type

Description texte des Actifs par type

Le total des actifs s’élčve ŕ 14 341,1 millions de dollars au 31 mars 2010, soit une augmentation de 342,1 millions de dollars (2,4 p. 100) comparativement au total des actifs de l’exercice précédent qui s’élevait ŕ 13 999,0 millions de dollars. Cette augmentation des actifs est principalement due ŕ une augmentation de 771,9 millions de dollars des Pręts canadiens aux étudiants causée par un excédent des nouveaux pręts émis sur le total des montants remboursés, qui est partiellement contrebalancé par une diminution de 394,1 millions de dollars du montant ŕ recevoir du Trésor.

Description texte des Passifs par type

Le total des passifs s’élčve ŕ 2 777,4 millions de dollars au 31 mars 2010, soit une diminution de 135,4 millions de dollars (4,6 p. 100) comparativement au total des passifs de l’exercice précédent qui s’élevait ŕ 2 912,8 millions de dollars. Cette diminution des passifs est principalement due ŕ la diminution des créditeurs et charges ŕ payer causée par l’échéance des paiements ŕ la fin d’exercice.

| État condensé consolidé des résultats Ŕ la fin de l'exercice (Mars 31, 2010) |

Variation en % |

2010 | 2009 |

|---|---|---|---|

| CHARGES | |||

| Paiements de transfert | 14,1 % | 62 466,0 | 54 741,2 |

| Charges de fonctionnement | 1,4 % | 3 605,1 | 3 557,0 |

| Total des charges | 13,3 % | 66 071,1 | 58 298,2 |

| REVENUS | |||

| Revenus d’AE | -5,8 % | 17 177,0 | 18 231,8 |

| Autres | -15,5 % | 720,9 | 853,3 |

| Total des revenus | -6,2 % | 17 897,9 | 19 085,1 |

| COŰT DE FONCTIONNEMENT NET | 22,8 % | 48 173,2 | 39 213,1 |

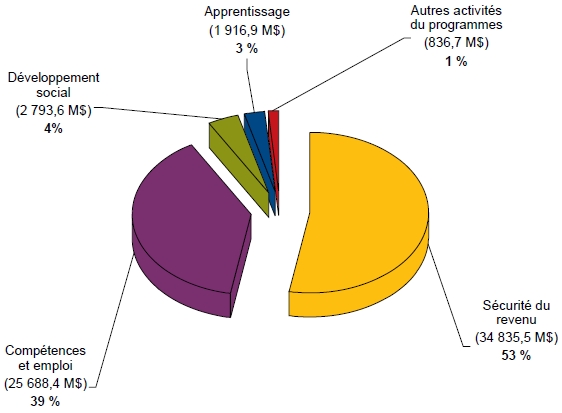

Description texte des Charges par principale activité de programme

Le total des charges pour 2009-2010 s’élčve ŕ 66 071,1 millions de dollars, soit une augmentation de 7 772,9 millions de dollars (13,3 p. 100) comparativement au total des charges de l’exercice précédent qui s’élevait ŕ 58 298,2 millions de dollars. Cette augmentation est principalement due ŕ:

- Une augmentation de 6 025,4 millions de dollars des charges de Compétences et emploi due aux impacts du ralentissement économique et des mesures du Plan d’action économique du Canada qui ont été mises en place par le Gouvernement;

- Une augmentation de 1 404,1 millions de dollars des charges de la Sécurité du revenu due ŕ l’augmentation de la population admissible ŕ la Sécurité de la vieillesse / Supplément de revenu garanti et ŕ l’augmentation du montant de la prestation mensuelle à cause du vieillissement de la population canadienne;

- Une augmentation de 418,4 millions de dollars des charges d’Apprentissage due ŕ la mise en place des nouvelles mesures de soutien du programme de Pręts canadiens aux étudiants.

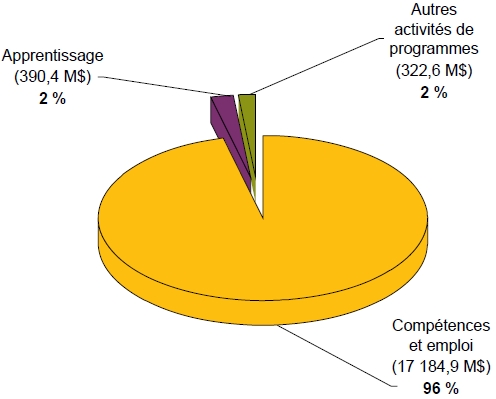

Description texte des Revenus par principale activité de programme

Le total des revenus pour 2009-2010 s’élčve ŕ 17 897,9 millions de dollars, soit une diminution de 1 187,2 millions de dollars (6,2 p. 100) comparativement au total des revenus de l’exercice précédent qui s’élevait ŕ 19 085,1 millions de dollars. La grande majorité de cette diminution s’explique par la diminution de 950,2 millions de dollars des revenus d’intéręt de l’Assurance-emploi. En fait, selon les modifications législatives ŕ la Loi sur l’assurance-emploi, qui ont pris effet le 1er janvier 2009, le nouveau Compte des opérations de l’assurance-emploi ne gagne pas d’intéręt sur le solde du compte auprčs du Trésor, tel que le Compte de l’assurance-emploi.

3.3 Comptes ŕ fins déterminées

Introduction

Les comptes ŕ fins déterminées constituent des catégories spéciales de recettes et de dépenses budgétaires. Ils présentent les opérations de certains comptes dont les lois constituantes exigent que les recettes soient affectées ŕ une fin particuličre, et que les paiements et dépenses connexes soient imputés ŕ ces recettes. Les opérations propres ŕ ces comptes doivent ętre considérées séparément.

RHDCC est responsable de l'administration de cinq de ces comptes :

- le Compte d'assurance-emploi;

- le Régime de pensions du Canada (RPC);

- le Compte des rentes sur l’État;

- le Fonds d’assurance de la fonction publique; et

- le Fonds des bourses d’excellence de la Fondation canadienne des bourses d’études du millénaire.

Le Compte d’assurance-emploi est un compte consolidé ŕ fins déterminées et il fait partie du processus de rapport financier du gouvernement du Canada. Les comptes consolidés ŕ fins déterminées sont utilisés principalement pour les activités similaires ŕ celles des ministčres dont les opérations ne représentent pas de créances envers des tiers, mais consistent essentiellement en recettes et dépenses du gouvernement.

Le Régime de pensions du Canada est un compte ŕ fins déterminées, mais il n’est pas consolidé dans les états financiers du gouvernement du Canada. Il est contrôlé conjointement par le gouvernement du Canada et les provinces participantes. Le pouvoir de dépenser conféré au gouvernement, en tant qu’administrateur, se limite au solde du Régime.

Le Compte des rentes sur l’État n’est pas un compte consolidé ŕ fins déterminées et il fait partie du processus de rapport financier du gouvernement du Canada. Il a été créé par la Loi relative aux rentes sur l’État et modifié par la Loi sur l’augmentation du rendement des rentes sur l’État, qui a eu pour effet de mettre un terme ŕ la vente des rentes en 1975. Ce compte est évalué chaque année selon une méthode actuarielle, le déficit ou l’excédent étant débité au Trésor ou crédité ŕ celui-ci.

Le Fonds d’assurance de la fonction publique n’est pas un compte consolidé ŕ fins déterminées et il fait partie du processus de rapport financier du gouvernement du Canada. Il a été créé par la Loi de l’assurance du service civil. Conformément au paragraphe 16(3) des Rčglements concernant l’assurance du service civil, le montant des déficits actuariels est transféré du Trésor au Compte d’assurance de la fonction publique afin d’équilibrer l’actif et le passif du programme.

Le Fonds des bourses d’excellence de la Fondation canadienne des bourses d’études du millénaire n’est pas un compte consolidé ŕ fins déterminées. Il a été établi afin que RHDCC puisse administrer les paiements restants des bourses d’excellence aux étudiants admissibles lors de la dissolution de la Fondation canadienne des bourses du millénaire, qui a été terminé aprčs son mandat de dix ans. RHDCC administrera les autres décaissements des Bourses d'excellence du 1er janvier 2010 au 31 décembre 2013. Aprčs cette date, RHDCC transférera les fonds restants au Trésor.

Les renseignements suivants constituent une mise ŕ jour des prévisions sur le Compte d'assurance-emploi et le Régime de pensions du Canada que nous avions fournies dans notre Rapport sur les plans et les priorités de 2009-201010. Ce rapport présente les données financičres pluriannuelles et de l'information générale. Des renseignements supplémentaires sur le rendement et les données de fin d'exercice sont accessibles aux adresses Internet fournies dans la présente section.

Compte d’assurance-emploi

Le tableau ci-dessous présente un sommaire des données financičres relatives au Compte d’assurance-emploi de 2007–2008 ŕ 2009–2010.

| Réel | |||

|---|---|---|---|

| (en millions de dollars) | 2007-2008 | 2008-2009 | 2009-2010 |

| Dépenses | |||

| Prestations | 14 293 | 16 308 | 21 586 |

| Coűts administratifs | 1 689 | 1 801 | 2 031 |

| Créances douteusesb | 81 | 27 | 50 |

| Somme partielle | 16 063 | 18 137 | 23 667 |

| Cotisations et pénalités | |||

| Cotisations | 16 877 | 17 217 | 17 121 |

| Pénalités | 58 | 41 | 42 |

| Somme partielle | 16 935 | 17 258 | 17 163 |

| Variance | 872 | (879) | (6 504) |

| Taux de prime (% des gains assurables) | 2008 | 2009 | 2010 |

| Employé | 1,73 % | 1,73 % | 1,73 % |

| Employeur | 2,42 % | 2,42 % | 2,42 % |

|

a Le Compte d’assurance-emploi est un compte consolidé ŕ fins déterminées et il fait partie du processus de rapport financier du gouvernement du Canada. Les comptes consolidés ŕ fins déterminées sont utilisés principalement pour les activités similaires ŕ celles des ministčres dont les opérations ne représentent pas de créances envers des tiers,

mais consistent essentiellement en recettes et dépenses du gouvernement. Note : En raison de l’arrondissement, l’addition des montants peut ne pas égaler les totaux. |

|||

Les revenus des primes d'assurance-emploi pour 2009-2010 ont diminué en raison de la diminution de l’emploi. Les prestations d’assurance-emploi ont augmenté en raison d’une hausse du nombre de bénéficiaires et des versements hebdomadaires plus élevés. Il en résulte que les dépenses ont excédé les revenus de 6,5 milliards de dollars. Le manque ŕ gagner dans les revenus a été compensé par 0,1 milliard de dollars en intéręts gagnés et par 1,5 milliards de dollars en financement additionnel pour des mesures annoncées dans le Budget 2009.

Pour plus d'information, voir les états financiers vérifiés du Compte d'assurance-emploi pour 2009-2010 qui sont inclus dans les Comptes publics du Canada de 2010, volume 1, section 4 11. RHDCC offre aussi un site Internet consacré ŕ l'assurance-emploi 12. On y trouve des renseignements sur les autorisations, les objectifs et les détails du programme, de męme que des liens aux rapports actuariels et aux rapports annuels de contrôle et d'évaluation de la Commission de l'assurance-emploi.

Régime de pensions du Canada

Le tableau ci-dessous résume les résultats financiers du Régime de pensions du Canada (RPC) de 2007-2008 ŕ 2009-2010.

Pour de plus amples renseignements sur l'exercice 2009-2010, vous pouvez consulter les états financiers du Régime de pensions du Canada qui apparaissent dans les Comptes publics du Canada 2010, volume 1, section 6.

| 2007-2008 | 2008-2009 | 2009-2010 | ||

|---|---|---|---|---|

| (en millions de dollars) | Réel | Prévision | Réel | |

| Revenus | ||||

| Cotisations | 35 346 | 36 506 | 34 287 | 36 276 |

| Revenu de placement | ||||

| Régime de pensions du Canada | 11 | 6 | 1 | 1 |

| Office d'investissement du RPCa | (268) | (23 576) | - | 16 218 |

| Total du revenu de placement | (257) | (23 570) | 1 | 16 219 |

| Total des revenus | 35 089 | 12 936 | 34 288 | 52 495 |

| Dépenses | ||||

| Paiements de prestations | 27 536 | 29 005 | 30 502 | 30 363 |

| Frais d'administrationb | 599 | 694 | 742 | 734 |

| Total des dépenses | 28 135 | 29 699 | 31 244 | 31 097 |

| Augmentation / Diminution | 6 954 | (16 763) | 3 044 | 21 398 |

| Solde de fin d'année | 126 785 | 110 022 | 113 066 | 131 420 |

|

a Les montants réels concernant l'Office d'investissement du Régime de pensions du Canada sont basés sur les états financiers vérifiés de l'Office. L'office investit principalement sur les marchés des actions et monétaire. Les revenus de placements sont composés de gains et de pertes réalisés sur les placements, de gains et de pertes non réalisés sur les placements détenus ŕ la fin de l’exercice (variation de la valeur marchande) et de gains et de pertes de change. En 2009-2010, il y a eu un gain d'investissement net. b Les frais d'administration ont été révisés afin d'inclure les frais d'administration du Régime de pensions du Canada ainsi que ceux de l'Office d'investissement du Régime de pensions du Canada. Note : Tous les montants réels présentés dans ce tableau sommaire pour les années 2007-2008 et 2008-2009 proviennent des états financiers annuels consolidés vérifiés du Régime de pensions du Canada. |

||||

Compte des rentes sur l’État

Le tableau ci-dessous présente un sommaire des données financičres relatives au Compte des rentes sur l’État de 2007-2008 ŕ 2009-2010. Les chiffres sont tirés du Rapport de l’actuaire en chef relativement aux rentes sur l’état au 31 mars 2010.

| Réel | |||

|---|---|---|---|

| (en millions de dollars) | 2007-2008 | 2008-2009 | 2009-2010 |

| Provisions mathématiques – | |||

| Solde au début de l'exercice | 319,4 | 292,9 | 267,2 |

| Revenus | 21,1 | 19,4 | 17,5 |

| Versements et autres charges | 45,0 | 42,0 | 38,7 |

| Excédent des versements et autres charges sur les revenus de l'exercice | 23,9 | 22,6 | 21,2 |

| Surplus actuariel | 2,6 | 3,1 | 2,5 |

| Provisions mathématiques – | |||

| Solde ŕ la fin de l'exercice | 292,9 | 267,2 | 243,5 |

Le rapport annuel et les états financiers du Compte des rentes sur l’État se trouvent dans les Comptes publics du Canada 2010, Volume 1, Section 613.

Fonds d’assurance de la fonction publique

Le tableau ci-dessous présente un sommaire des données financičres relatives au Fonds d’assurance de la fonction publique de 2007-2008 ŕ 2009-2010.

| Réel | |||

|---|---|---|---|

| (en millions de dollars) | 2007-2008 | 2008-2009 | 2009-2010 |

| Solde d'ouverture | 6,0 | 5,9 | 5,6 |

| Revenus et autres crédits | 0,1 | 0,0 | 0,1 |

| Versements et autres charges | 0,2 | 0,3 | 0,3 |

| Excédent des versements et autres charges sur les revenus de l'exercice | 0,1 | 0,3 | 0,2 |

| Solde de fermeture | 5,9 | 5,6 | 5,5 |

| Note : En raison de l’arrondissement, l’addition des montants peut ne pas égaler les totaux. | |||

Le rapport annuel et les états financiers du Fonds d’assurance de la fonction publique se trouvent dans les Comptes publics du Canada 2010, Volume 1, Section 614.

Fonds des bourses d'excellence de la Fondation canadienne des bourses d'études du millénaire

La Fondation canadienne des bourses d’études du millénaire (FCBEM) prend fin en vertu de la Loi d’exécution du budget de 2008, aprčs avoir complété son mandat d’une durée de dix ans. Ce compte ŕ fins déterminées a été créé dans le cadre d’un accord conclu entre la FCBEM et Ressources humaines et Développement des compétences Canada (RHDCC), visant le transfert de fonds des bourses d’excellence aux étudiants admissibles, ŕ la suite de la dissolution de la FCBEM. Le transfert de fonds inclut aussi les frais d’administration de ce programme au nom de la FCBEM.

RHDCC administrera les sommes restant ŕ débourser dans le cadre de bourse d’excellence, du 1er janvier 2010 au 31 décembre 2013. Par la suite, RHDCC transférera toute somme restante au Trésor.

| Réel | |||

|---|---|---|---|

| (en millions de dollars) | 2007-2008 | 2008-2009 | 2009-2010 |

| Solde d'ouverture | - | - | - |

| Revenus et autres crédits1 | - | - | 14,8 |

| Versements et autres chargess | - | - | 0,4 |

| Excédent des versements et autres charges sur les revenus de l'exercice | - | - | (14,4) |

| Solde de fermeture | - | - | 14,4 |

| 1 Les rentrées et les autres crédits incluent le paiement ponctuel de 14,8 millions de dollars de la Fondation canadienne des bourses d’études du millénaire dans le compte ŕ fins déterminées pour le versement des bourses d’excellence restantes du 1er janvier 2010 au 31 décembre 2013. | |||

3.4 Rapports législatifs annuels

Sécurité de la vieillesse

Le programme de Sécurité de la vieillesse est l'une des pierres angulaires du systčme de revenu de retraite du Canada. Les prestations versées comprennent la pension de Sécurité de la vieillesse, le Supplément de revenu garanti et l'Allocation. Le programme est financé ŕ męme les recettes fiscales générales du gouvernement du Canada.

Les tableaux qui suivent présentent de l'information sur les prestations mensuelles, les bénéficiaires et les paiements, par province ou territoire.

| (en millions de dollars) | Pension de base | Supplément de revenu | Allocation | |||

|---|---|---|---|---|---|---|

| Célibataire | Personne mariée | Ordinaire | de survivant | Augmentation | ||

| Prestations mensuelles selon l'exercice | ||||||

| 2009-2010, chiffres réels | ||||||

| 1er janvier 2010 | 516,96 | 652,51 | 430,90 | 947,86 | 1 050,68 | 0,0% |

| 1er octobre 2009 | 516,96 | 652,51 | 430,90 | 947,86 | 1 050,68 | 0,0% |

| 1er juillet 2009 | 516,96 | 652,51 | 430,90 | 947,86 | 1 050,68 | 0,0% |

| 1er avril 2009 | 516,96 | 652,51 | 430,90 | 947,86 | 1 050,68 | 0,0% |

| 2009-2010, estimations | ||||||

| 1er janvier 2010 | 522,66 | 659,70 | 435,65 | 958,31 | 1 062,26 | 0,3% |

| 1er octobre 2009 | 521,10 | 657,73 | 434,35 | 955,45 | 1 059,09 | 0,7% |

| 1er juillet 2009 | 517,48 | 653,16 | 431,33 | 948,81 | 1 051,73 | 0,1% |

| 1er avril 2009 | 516,96 | 652,51 | 430,90 | 947,86 | 1 050,68 | 0,0% |

| 2008-2009, chiffres réels | ||||||

| 1er janvier 2009 | 516,96 | 652,51 | 430,90 | 947,86 | 1 050,68 | 0,0% |

| 1er octobre 2008 | 516,96 | 652,51 | 430,90 | 947,86 | 1 050,68 | 2,2% |

| 1er juillet 2008 | 505,83 | 638,46 | 421,62 | 927,45 | 1 028,06 | 0,7% |

| 1er avril 2008 | 502,31 | 634,02 | 418,69 | 921,00 | 1 020,91 | 0,0% |

| Maximum pour l'exercice (prestations annuelles) | ||||||

| 2009-2010, chiffres réels | 6 203,52 | 7 830,12 | 5 170,80 | 11 374,32 | 12 608,16 | 1,3% |

| 2009-2010, estimations | 6 234,60 | 7 869,30 | 5 196,69 | 11 431,29 | 12 671,28 | 1,8% |

| 2008-2009, chiffres réels | 6 126,18 | 7 732,50 | 5 106,33 | 11 232,51 | 12 450,99 | 3,4% |

| Mars 2009 | Mars 2010 | |||||||

|---|---|---|---|---|---|---|---|---|

| Province ou territoire | Pension de Sécurité de la vieillesse (SV) | Supplément de revenu garanti (SRG) | Allocation | SRG en % de la SV | Pension de Sécurité de la vieillesse (SV) | Supplément de revenu garanti (SRG) | Allocation | SRG en % de la SV |

| Terre-Neuve et Labrador | 74 884 | 45 766 | 4 360 | 61,12 | 77 362 | 46 025 | 4 376 | 59,49 |

| Île-du-Prince-Édouard | 20 645 | 9 320 | 556 | 45,14 | 21 189 | 9 369 | 585 | 44,22 |

| Nouvelle-Écosse | 142 077 | 59 515 | 4 120 | 41,89 | 145 682 | 60 206 | 4 037 | 41,33 |

| Nouveau-Brunswick | 112 962 | 54 434 | 4 194 | 48,19 | 115 916 | 55 074 | 4 021 | 47,51 |

| Québec | 1 142 879 | 518 355 | 30 353 | 45,36 | 1 181 774 | 533 717 | 30 246 | 45,16 |

| Ontario | 1 690 561 | 479 751 | 26 741 | 28,38 | 1 737 000 | 493 407 | 27 070 | 28,41 |

| Manitoba | 163 581 | 58 026 | 3 299 | 35,47 | 166 245 | 56 934 | 3 101 | 34,25 |

| Saskatchewan | 147 341 | 55 326 | 3 144 | 37,55 | 148 590 | 53 167 | 2 879 | 35,78 |

| Alberta | 365 759 | 117 370 | 5 497 | 32,09 | 375 679 | 116 782 | 5 633 | 31,09 |

| Colombie-Britannique | 603 784 | 194 667 | 11 009 | 32,24 | 622 655 | 200 248 | 11 501 | 32,16 |

| Yukon | 2 638 | 806 | 55 | 30,55 | 2 828 | 859 | 42 | 30,37 |

| Territoires du Nord-Ouesta | 3 098 | 1 613 | 118 | 52,07 | 3 209 | 1 628 | 120 | 50,73 |

| Autres paysb | 90 885 | 8 546 | 62 | 9,40 | 93 755 | 8 371 | 57 | 8,93 |

| Total | 4 561 094 | 1 603 495 | 93 508 | 35,16 | 4 691 884 | 1 635 787 | 93 668 | 34,86 |

| a. Y compris les données du Nunavut. b. Personnes recevant des prestations de la Sécurite de la vieillesse du Canada en vertu d'ententes de sécurité sociale conclues avec d'autres pays. |

||||||||

| (dollars) | ||||

|---|---|---|---|---|

| Province ou territoire | Pension de Sécurité de la vieillesse (SV) | Supplément de revenu garanti (SRG) | Allocation | Total |

| Terre-Neuve et Labrador | 472 649 035 | 197 318 079 | 26 300 993 | 696 268 107 |

| Île-du-Prince-Édouard | 129 197 975 | 39 859 709 | 2 764 100 | 171 821 783 |

| Nouvelle-Écosse | 891 153 171 | 241 598 237 | 21 686 738 | 1 154 438 146 |

| Nouveau-Brunswick | 708 901 231 | 231 599 758 | 22 976 187 | 963 477 176 |

| Québec | 7 129 132 040 | 2 336 537 562 | 159 494 901 | 9 625 164 503 |

| Ontario | 10 118 967 492 | 2 542 272 691 | 164 559 895 | 12 825 800 077 |

| Manitoba | 1 010 754 263 | 242 152 127 | 17 824 747 | 1 270 731 137 |

| Saskatchewan | 916 236 051 | 224 516 699 | 17 066 693 | 1 157 819 443 |

| Alberta | 2 222 165 224 | 558 603 566 | 33 070 445 | 2 813 839 234 |

| Colombie-Britannique | 3 576 618 544 | 1 025 495 171 | 67 458 903 | 4 669 572 618 |

| Yukon | 16 966 723 | 3 863 515 | 261 951 | 21 092 190 |

| Territoires du Nord Ouesta | 19 540 889 | 8 743 201 | 941 810 | 29 225 901 |

| Autres paysb | 133 203 903 | 84 072 993 | 450 104 | 217 727 000 |

| Total | 27 345 486 541 | 7 736 633 308 | 534 857 467 | 35 616 977 316 |

| Impôt de récupération de la SV | (954 145 701) | - | - | (954 145 701) |

| Total y compris l'impôt de récupération de la SV | 26 391 340 840 | 7 736 633 308 | 534 857 467 | 34 662 831 615 |

| a. Y compris les données du Nunavut. b. Personnes recevant des prestations de la Sécurite de la vieillesse du Canada en vertu d'ententes de sécurité sociale conclues avec d'autres pays. |

||||

Ventilation consolidée du Programme de prêts aux étudiants

| Dépenses réelles | 2009-2010 | |||

|---|---|---|---|---|

| (en millions de dollars) | 2007-2008 | 2008-2009 | Dépenses prévues | Dépenses réelles |

| Revenus | ||||

| Intéręts gagnés sur les pręts directs | 537,1 | 472,8 | 532,1 | 369,8 |

| Sommes récupérées sur les pręts garantis | 46,6 | 38,5 | 24,7 | 27,4 |

| Sommes récupérées sur les reprises de pręts (PRP) | 13,5 | 13,1 | 7,4 | 11,0 |

| Total des revenus sur les pręts | 597,2 | 524,4 | 564,2 | 408,2 |

| Dépenses | ||||

| Paiements de transfert | ||||

| Subventions canadiennes pour études, Subventions pour accčs aux études et Programme canadien de bourses aux étudiants | 161,5 | 143,2 | 511,5 | 533,7 |

| Administration des pręts | ||||

| Frais de recouvrement (tous les régimes)a | 14,4 | 10,7 | 3,8 | 5,2 |

| Coűts liés ŕ l'exécution du programme (PD) | 70,8 | 76,0 | 60,9 | 61,7 |

| Prime de risque aux institutions financičres (PRP) | 1,3 | 0,7 | 1,0 | 0,6 |

| Reprise de pręts des institutions financičres (PRP) | 3,8 | 3,8 | 3,3 | 3,6 |

| Frais d'administration des provinces et territoires et FSI (PD) | 13,7 | 14,7 | 20,1 | 19,3 |

| Total des frais d'administration des pręts | 104,0 | 105,9 | 89,1 | 90,4 |

| Coűt de l'aide gouvernementale avantages consentis aux étudiants | ||||

| Frais d'intéręts sur emprunts durant les études (classe A - PD)b | 196,4 | 166,9 | 184,7 | 177,4 |

| Frais d'intéręts sur emprunts en remboursement (classe B - PD)b | 173,6 | 160,7 | 210,4 | 180,0 |

| Bonification d'intéręts pendant les études (PRP & PG) | 8,0 | 4,0 | 3,5 | 1,4 |

| Programmes d'aide au remboursement (tous les régimes)e | 107,5 | 93,2 | 128,9 | 74,9 |

| Réclamations payées et pręts pardonnés (tous les régimes) | 17,0 | 23,2 | 11,8 | 22,5 |

| Total du coűt de l'aide gouvernementale avantages consentis aux étudiants | 502,5 | 448,0 | 539,3 | 456,2 |

| Créances irrécouvrablesc | ||||

| Réduction de la dette en cours de remboursement (PD) | 12,4 | 53,2 | 12,8 | 133,4 |

| Créances irrécouvrables (PD) | 293,5 | 293,6 | 326,6 | 129,1 |

| Total des créances irrécouvrables | 305,9 | 346,8 | 339,4 | 262,5 |

| Total des dépenses de pręts | 1 073,9 | 1 043,9 | 1 479,3 | 1 342,8 |

| Résultats d'exploitation nets | 476,7 | 519,5 | 915,1 | 934,6 |

| Paiements compensatoires aux provinces non participantes (PD)d | 113,9 | 111,0 | 90,5 | 223,1 |

| Résultats net d'exploitation finaux | 590,6 | 630,5 | 1 005,6 | 1 157,7 |

|

(PD) = Pręt direct a. Ces dépenses sont liées aux activités de recouvrements effectuées par l’Agence du revenu du Canada. Les montants de 2008-2009 ont été modi?és par l’ARC et les nouveaux frais de recouvrement sont inclus. |

||||

Pour plus de renseignements sur le Programme canadien de pręts aux étudiants consultez http://www.rhdcc.gc.ca/fra/publications_ressources/rmr/rmr/index.shtml

1 Voir le document Regards sur l’éducation en 2009 sur le site suivant : www.ocde.org.

2 Ces chiffres ne sont pas mutuellement exclusifs, puisque la męme personne peut ŕ la fois avoir retiré des fonds d’un REEE et reçu un pręt fédéral. Pour de plus amples renseignements sur l’Enquęte sur l’accčs et le soutien ŕ l’éducation et la formation, veuillez consulter le site ŕ l’adresse suivante : www.statcan.gc.ca/pub/81-595-m/81-595-m2009079-fra.htm.

3 Ce pourcentage est fondé sur le nombre d’étudiants ŕ temps plein prévu par le Bureau de l’actuaire en chef pour le Programme canadien de pręts aux étudiants (1 059 000) et n’inclut pas les étudiants du Québec, des Territoires du Nord-Ouest et du Nunavut puisque ces administrations ne participent pas au PCPE.

4 Le Québec, les Territoires du Nord-Ouest et le Nunavut ne participent pas au PCPE, mais reçoivent des paiements sous d’autres formes.

5 Le pourcentage est fondé sur le nombre d’étudiants ŕ temps plein et ŕ temps partiel qui font des études postsecondaires selon l’Enquęte sur la population active (1 949 390).

6 Ces deux pourcentages ne sont pas mutuellement exclusifs, puisque la męme personne peut avoir reçu un pręt, une subvention ou avoir bénéficié de la bonification d’intéręts durant ses études et avoir retiré des fonds d’un REEE.

7 Les 533 millions de dollars en subventions incluent la nouvelle Bourse canadienne pour étudiants ainsi que la Subvention canadienne pour l’accčs aux études, les bourses d’études canadiennes et les subventions de transition de la Fondation canadienne des bourses d’études du millénaire.

8 Les données sont fondées sur le seuil de faible revenue de Statistique Canada qui determine le niveau auquel les familles consacrent 20% de plus de leur revenue que les familles moyennes pour des nécessités. Le seuil de revenue exact varie en fonction de la taille de la famille et de la taille de l’agglomération oů la famille reside. Voir : http://www.statcan.gc.ca/pub/75f0002m/2010005/tbl/tbl01-fra.htm

9 Bien qu'il ne s'agisse pas techniquement d'un service interne, selon la définition des Services internes donnée par le Secrétariat du Conseil du Trésor, la gestion des subventions et contributions est une fonction transversale qui a un effet sur l'ensemble du Ministčre. Pour cette raison, il a été jugé bon de l'insérer parmi les Services internes, qui appuient également l'ensemble du Ministčre.

10 Pour plus de renseignements voir : http://www.tbs-sct.gc.ca/rpp/2009-2010/index-fra.asp?acr=1383

11 Pour plus de renseignements, voir : http://www.tpsgc-pwgsc.gc.ca/recgen/txt/72-fra.html.

12 Pour plus de renseignements voir : http://www.hrsdc.gc.ca/en/ei/legislation/ei_act_tofprov_1.shtml

13 Pour plus de renseignements, voir : http://www.tpsgc-pwgsc.gc.ca/recgen/txt/index-fra.html.

14 Pour plus de renseignements, voir : http://www.tpsgc-pwgsc.gc.ca/recgen/txt/index-fra.html