SecrÃĐtariat du Conseil du TrÃĐsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÃ - SecrÃĐtariat du Conseil du TrÃĐsor du Canada

Cette page a ÃĐtÃĐ archivÃĐe.

Cette page a ÃĐtÃĐ archivÃĐe.

Information archivÃĐe dans le Web

Information archivÃĐe dans le Web à  des fins de consultation, de recherche ou de tenue de documents. Cette derniÃĻre nâa aucunement ÃĐtÃĐ modifiÃĐe ni mise à  jour depuis sa date de mise en archive. Les pages archivÃĐes dans le Web ne sont pas assujetties aux normes qui sâappliquent aux sites Web du gouvernement du Canada. ConformÃĐment à  la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à  la page ÂŦ Contactez-nous Âŧ.

Section III : Renseignements supplémentaires

Renseignements organisationnels

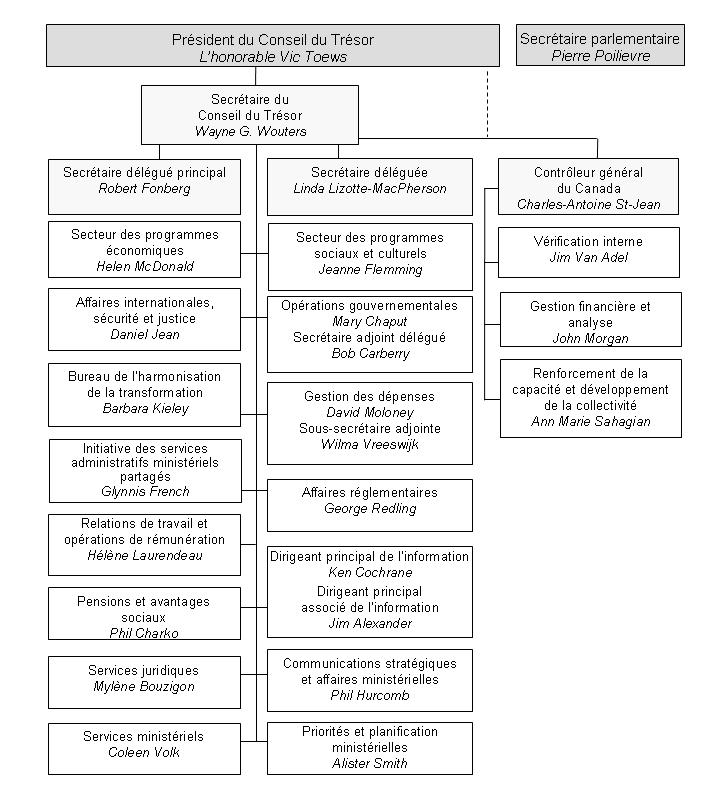

Organigramme du Secrétariat du Conseil du Trésor du Canada

Tableau 1 : Comparaison des dépenses prévues et des dépenses réelles (équivalents temps plein compris)

|

(en milliers de dollars) |

Chiffres réels |

Chiffres réels |

2006-2007 |

|||

|

Budget principal des dépenses |

Dépenses prévues |

Total des autorisations |

Chiffres réels |

|||

|

Activité de programme |

|

|

|

|

|

|

|

Rendement en matičre de gestion et de dépenses |

119 134 |

131 202 |

129 512 |

134 649 |

142 470 |

138 797 |

|

Fonction de contrôleur |

22 553 |

23 259 |

41 894 |

41 711 |

43 898 |

32 580 |

|

Fonds gérés par l'administration centrale1 |

1 433 386 |

1 423 799 |

2 426 820 |

2 427 986 |

2 281 742 |

1 537 987 |

|

Revitalisation du secteur riverain de Toronto2 |

- |

- |

- |

- |

115 937 |

35 049 |

|

|

||||||

|

Total |

1 575 073 |

1 578 260 |

2 598 226 |

2 604 346 |

2 584 047 |

1 744 413 |

|

|

||||||

|

Moins : Revenus non disponibles |

(10 513) |

(11 909) |

- |

(10 000) |

(26 935) |

(26 935) |

|

Plus : Coût des services reįus ā titre gracieux |

12 395 |

12 672 |

- |

11 500 |

12 550 |

12 550 |

|

Coût net – Secrétariat |

1 576 955 |

1 579 023 |

2 598 226 |

2 605 846 |

2 569 662 |

1 730 027 |

|

|

||||||

|

Équivalents temps plein |

996 |

1 048 |

1 341 |

1 351 |

1 385 |

1 179 |

|

|

||||||

|

1. Le total des autorisations au titre des fonds gérés par l'administration centrale englobe les crédits 5, 10 et 20 du Secrétariat, ainsi que d'autres crédits législatifs liés aux pensions et aux avantages sociaux de la fonction publique. Les crédits 5 et 10 sont des crédits spéciaux du CT utilisés en complément d'autres crédits. Ces transferts font baisser les autorisations du Secrétariat, tandis que les rapports sur le rendement des ministčres et organismes ayant reįu ces fonds indiquent une hausse correspondante des autorisations, ainsi que des dépenses réelles. 2. Conformément au remaniement ministériel du 6 février 2006, cette autorisation a été transférée de Citoyenneté et Immigration Canada au Secrétariat du Conseil du Trésor du Canada dans le cadre du Budget supplémentaire des dépenses de 2006-2007. Par la suite, conformément au remaniement ministériel du 4 janvier 2007, cette autorisation a été transférée du Secrétariat du Conseil du Trésor du Canada ā Environnement Canada dans le cadre du Budget supplémentaire des dépenses de 2007-2008. |

||||||

|

|

||||||

Tableau 2 : Ressources par activité de programme

(en milliers de dollars)

|

2006-2007 |

|||||

|

|

Dépenses budgétaires |

||||

|

Activité de programme |

Fonctionnement |

Contributions et autres paiements de transfert |

Total : Dépenses budgétaires brutes |

Moins : Revenus disponibles |

Total : Dépenses budgétaires nettes |

|

Rendement en matičre |

|

|

|

|

|

|

Budget principal des dépenses |

132 722 |

- |

132 722 |

3 210 |

129 512 |

|

Dépenses prévues |

137 859 |

- |

137 859 |

3 210 |

134 649 |

|

Total des autorisations |

145 660 |

20 |

145 680 |

3 210 |

142 470 |

|

Dépenses réelles |

141 511 |

20 |

141 531 |

2 734 |

138 797 |

|

Fonction de contrôleur |

|

|

|

|

|

|

Budget principal des dépenses |

41 894 |

- |

41 894 |

- |

41 894 |

|

Dépenses prévues |

41 711 |

- |

41 711 |

- |

41 711 |

|

Total des autorisations |

43 668 |

230 |

43 898 |

- |

43 898 |

|

Dépenses réelles |

32 350 |

230 |

32 580 |

- |

32 580 |

|

Fonds gérés par |

|

|

|

|

|

|

Budget principal des dépenses |

2 558 500 |

520 |

2 559 020 |

132 200 |

2 426 820 |

|

Dépenses prévues |

2 559 666 |

520 |

2 560 186 |

132 200 |

2 427 986 |

|

Total des autorisations |

2 446 477 |

515 |

2 446 992 |

165 250 |

2 281 742 |

|

Dépenses réelles |

1 702 899 |

338 |

1 703 237 |

165 250 |

1 537 987 |

|

Revitalisation du secteur |

|

|

|

|

|

|

Budget principal des dépenses |

- |

- |

- |

- |

- |

|

Dépenses prévues |

- |

- |

- |

- |

- |

|

Total des autorisations |

1 194 |

114 743 |

115 937 |

- |

115 937 |

|

Dépenses réelles |

598 |

34 450 |

35 049 |

- |

35 049 |

|

|

|||||

|

Total |

|

|

|

|

|

|

|

|||||

|

Budget principal des dépenses |

2 733 116 |

520 |

2 733 636 |

135 410 |

2 598 226 |

|

Dépenses prévues |

2 739 236 |

520 |

2 739 756 |

135 410 |

2 604 346 |

|

Total des autorisations |

2 636 999 |

115 508 |

2 752 507 |

168 460 |

2 584 047 |

|

Dépenses réelles |

1 877 359 |

35 038 |

1 912 397 |

167 984 |

1 744 413 |

|

|

|||||

|

1. Conformément au remaniement ministériel du 6 février 2006, cette autorisation a été transférée de Citoyenneté et Immigration Canada au Secrétariat du Conseil du Trésor du Canada dans le cadre du Budget supplémentaire des dépenses de 2006-2007. Par la suite, conformément au remaniement ministériel du 4 janvier 2007, cette autorisation a été transférée du Secrétariat du Conseil du Trésor du Canada ā Environnement Canada dans le cadre du Budget supplémentaire des dépenses de 2007-2008. |

|||||

|

|

|||||

Tableau 3 : Crédits votés et postes législatifs

(en milliers de dollars)

|

|

|

2006-2007 |

|||

|

Crédit voté ou poste législatif |

Libellé tronqué du crédit voté |

Budget principal des dépenses |

Dépenses prévues |

Total des autorisations |

Chiffres réels |

|

1 |

Dépenses de programmes |

150 649 |

155 434 |

177 738 |

156 963 |

|

2 |

Contributions1 |

- |

- |

114 993 |

34 700 |

|

(L) |

Président du Conseil du Trésor – Traitement et allocation pour automobile |

73 |

73 |

73 |

73 |

|

(L) |

Cotisations aux régimes d'avantages sociaux des employés |

20 684 |

20 853 |

14 689 |

14 689 |

|

(L) |

Autorisation de dépenser les recettes provenant de la vente de biens excédentaires de la Couronne |

- |

- |

17 |

- |

|

5 |

Éventualités du gouvernement2 |

750 000 |

750 000 |

594 031 |

- |

|

10 |

Initiatives pangouvernementales3 |

13 000 |

10 220 |

3 503 |

- |

|

15 |

Négociations collectives4 |

- |

- |

- |

- |

|

20 |

Assurances de la fonction publique5 |

1 663 800 |

1 667 746 |

1 666 846 |

1 525 831 |

|

(L) |

Loi sur la mise au point des pensions du service public |

20 |

20 |

15 |

15 |

|

(L) |

Cotisations de l'employeur non affectées et versées en vertu de la Loi sur la pension de la fonction publique, d'autres lois concernant la retraite et de la Loi sur l'assurance-emploi. |

- |

- |

10 557 |

10 557 |

|

(L) |

Paiements liés ā l'exécution de l'entente sur la parité salariale en vertu de l'article 30 de la Loi sur la responsabilité civile et le contentieux administratif |

- |

- |

1 584 |

1 584 |

|

|

|||||

|

Total – Secrétariat du Conseil du Trésor du Canada |

2 598 226 |

2 604 346 |

2 584 047 |

1 744 413 |

|

|

|

|||||

|

1. Conformément au remaniement ministériel du 6 février 2006, cette autorisation a été transférée de Citoyenneté et Immigration Canada au Secrétariat du Conseil du Trésor du Canada dans le cadre du Budget supplémentaire des dépenses de 2006-2007. Par la suite, conformément au remaniement ministériel du 4 janvier 2007, cette autorisation a été transférée du Secrétariat du Conseil du Trésor du Canada ā Environnement Canada dans le cadre du Budget supplémentaire des dépenses de 2007-2008. 2. Le crédit 5, Éventualités du gouvernement, sert de complément ā d'autres crédits pour donner au gouvernement la souplesse voulue afin d'acquitter des dépenses imprévues jusqu'ā l'obtention de l'approbation du Parlement, et d'assumer les coûts supplémentaires liés ā la rémunération, comme les indemnités de départ et les prestations parentales, qui ne figurent pas dans les prévisions ministérielles. Ces transferts font baisser les autorisations du Secrétariat du Conseil du Trésor du Canada, tandis que les rapports sur le rendement des ministčres et des organismes ayant reįu ces fonds indiquent une hausse correspondante des autorisations. 3. Le crédit 10, Initiatives pangouvernementales, est utilisé de concert avec les budgets d'autres ministčres et organismes pour la mise en oeuvre d'initiatives de gestion stratégiques au sein de la fonction publique du Canada. Ces transferts font baisser les autorisations du Secrétariat du Conseil du Trésor du Canada, tandis que les rapports sur le rendement des ministčres et des organismes ayant reįu ces fonds indiquent une hausse correspondante des autorisations. 4. Le crédit 15 sert, de concert avec d'autres crédits, ā assumer la hausse des coûts liés au personnel aux termes des conventions collectives conclues par le Conseil du Trésor et les unités de négociation représentant les fonctionnaires ou celles conclues par des employeurs distincts. Les autorisations sont au départ majorées ā męme le crédit 15 du Secrétariat dans le cadre du Budget supplémentaire des dépenses, puis les sommes en question sont transférées aux crédits pour charges de fonctionnement des ministčres. 5. Le crédit 20, Assurances de la fonction publique, est utilisé pour le paiement de la part des cotisations au titre de la santé, du maintien du revenu et des primes d'assurance-vie qui revient ā l'employeur, les paiements aux régimes d'assurance-maladie provinciaux ou en rapport avec ceux-ci, le paiement des charges sociales des provinces, les régimes de pension, d'avantages sociaux et d'assurance des employés embauchés localement par des missions ā l'étranger, et le remboursement ā certains employés de leur part de la réduction des cotisations au Régime d'assurance-emploi. |

|||||

|

|

|||||

Tableau 4 : Services reįus ā titre gracieux

|

(en milliers de dollars) |

Dépenses réelles 2006-2007 |

|

Installations fournies par Travaux publics et Services gouvernementaux Canada |

9 211 |

|

Traitements et dépenses connexes liés aux services juridiques fournis par le ministčre de la Justice Canada |

3 338 |

|

|

|

|

Total 2006-2007 – Services reįus ā titre gracieux |

12 550 |

|

|

|

Tableau 5 : Sources de revenus disponibles et non disponibles

Revenus disponibles

|

|

|

|

2006-2007 |

|||

|---|---|---|---|---|---|---|

|

(en milliers de dollars) |

Chiffres réels |

Chiffres réels |

Budget principal des dépenses |

Revenus prévus |

Total des autorisations |

Chiffres réels |

|

Rendement en matičre de gestion et de dépenses |

|

|

|

|

|

|

|

Revenus liés ā l'application de la Loi sur la pension de la fonction publique (LPFP)1 |

2 192 |

2 535 |

3 210 |

3 210 |

3 210 |

2 734 |

|

Fonction de contrôleur |

|

|

|

|

|

|

|

Fonds gérés par l'administration centrale |

|

|

|

|

|

|

|

Revenus liés aux régimes d'assurance de la fonction publique2 et 3 |

174 235 |

157 726 |

132 200 |

132 200 |

165 250 |

165 250 |

|

|

||||||

|

Total des revenus disponibles |

176 427 |

160 261 |

135 410 |

135 410 |

168 460 |

167 984 |

|

|

||||||

|

Recouvrement des coûts de l'assurance-maladie en excédent du montant disponible3 |

- |

- |

- |

- |

14 229 |

14 229 |

|

Revenus tirés des frais de stationnement4 |

10 512 |

11 168 |

- |

10 000 |

11 325 |

11 325 |

|

Revenus externes provenant des demandes d'accčs ā l'information |

1 |

1 |

- |

- |

3 |

3 |

|

Revenus liés ā l'application de la Loi sur la pension de la fonction publique (LPFP)5 |

- |

549 |

- |

- |

576 |

576 |

|

Remboursements de charges d'exercices antérieurs |

- |

157 |

- |

- |

772 |

772 |

|

Mesures disciplinaires |

- |

33 |

- |

- |

18 |

18 |

|

Produit de la vente de biens excédentaires de la Couronne |

- |

- |

- |

- |

10 |

10 |

|

Autres |

- |

- |

- |

- |

3 |

3 |

|

|

||||||

|

Total des revenus non disponibles |

10 513 |

11 909 |

- |

10 000 |

26 935 |

26 935 |

|

|

||||||

|

1. Les revenus disponibles servent ā assumer les coûts salariaux et les coûts de fonctionnement de la Pension de retraite de la fonction publique imputables ā l'application de la Loi sur la pension de la fonction publique. 2. Les revenus disponibles servent ā assumer le coût des régimes d'assurance-maladie ā męme les fonds renouvelables et auprčs des ministčres et organismes qui acquittent le coût des régimes d'avantages sociaux des employés au moyen de crédits non législatifs. Le recouvrement correspond ā 8 p. 100 des coûts mensuels au titre du personnel. Ce compte sert aussi ā constater la part des pensionnés des cotisations au Régime de soins dentaires des pensionnés (RSDP). 3. Les prévisions relatives aux revenus prévus sont fondées sur les données historiques touchant les coûts de la rémunération. Conformément ā la politique de réutilisation des revenus en vigueur dans l'administration publique, le total des autorisations peut ętre majoré ā concurrence de 125 p. 100 des revenus prévus aux fins de contre balancer des coûts de rémunération plus élevés que ce qui avait été anticipé. Les revenus en sus de ce seuil de 125 p. 100 sont bloqués et sont remis au Trésor. 4. Il s'agit des revenus provenant des versements mensuels au titre des frais de stationnement faits par Santé Canada et le Grand livre général du systčme de la paye. Les frais de stationnement sont perįus auprčs de fonctionnaires dans les installations que le gouvernement possčde ou loue. Comme le Secrétariat du Conseil du Trésor du Canada est responsable de la politique de stationnement, il est devenu le dépositaire des frais. 5 Cela représente la partie des revenus non disponibles reįue du Régime de pension de la fonction publique au titre des coûts imputables ā l'application de la Loi sur la pension de la fonction publique et couvre les coûts des régimes d'avantages sociaux des employés, de l'assurance-maladie et des locaux. |

||||||

|

|

||||||

Tableau 6 : Besoins en ressources par direction ou secteur

|

2006-2007 |

|||||

|

Organisation (en milliers de dollars) |

Rendement en matičre de gestion et de dépenses |

Fonction de contrôleur |

Fonds gérés par l'administration centrale |

Revitalisation du secteur riverain de Toronto |

Total |

|

Bureau du contrôleur |

|||||

|

Dépenses prévues |

|

28 065 |

|

|

28 065 |

|

Dépenses réelles |

|

21 016 |

|

|

21 016 |

|

Secteur de la gestion |

|||||

|

Dépenses prévues |

15 4681 |

|

750 000 |

|

765 468 |

|

Dépenses réelles |

22 636 |

|

-2 |

|

22 636 |

|

Direction des relations |

|||||

|

Dépenses prévues |

10 386 |

|

|

|

10 386 |

|

Dépenses réelles |

10 862 |

|

|

|

10 862 |

|

Direction des pensions et |

|||||

|

Dépenses prévues |

7 001 |

|

1 667 766 |

|

1 674 767 |

|

Dépenses réelles |

7 293 |

|

1 525 831 |

|

1 533 125 |

|

Direction du dirigeant |

|||||

|

Dépenses prévues |

23 412 |

|

|

|

23 412 |

|

Dépenses réelles |

24 581 |

|

|

|

24 581 |

|

Secteur des programmes |

|||||

|

Dépenses prévues |

4 887 |

|

|

|

4 887 |

|

Dépenses réelles |

4 216 |

|

|

|

4 216 |

|

Secteur des programmes |

|||||

|

Dépenses prévues |

5 328 |

|

|

|

5 328 |

|

Dépenses réelles |

4 442 |

|

|

|

4 442 |

|

Secteur des opérations |

|||||

|

Dépenses prévues |

9 342 |

|

|

|

9 342 |

|

Dépenses réelles |

10 316 |

|

|

|

10 316 |

|

Secteur des affaires |

|||||

|

Dépenses prévues |

5 248 |

|

|

|

5 248 |

|

Dépenses réelles |

4 412 |

|

|

|

4 412 |

| Autres secteurs3 | |||||

|

Dépenses prévues |

4 2374 |

4 237 |

|||

|

Dépenses réelles |

10 484 |

849 |

11 333 |

||

| Directions relevant de Stratégie et services ministériels5 |

|||||

| Dépenses prévues |

49 340 |

13 646 |

10 220 |

73 206 |

|

| Dépenses réelles |

39 556 |

10 715 |

12 156 |

35 049 |

97 475 |

| Total |

|

|

|

|

|

| Dépenses prévues |

134 649 |

41 711 |

2 427 986 |

- |

2 604 346 |

| Dépenses réelles |

138 797 |

32 580 |

1 537 987 |

35 049 |

1 744 413 |

|

|

|||||

|

1. Les dépenses prévues ne comprenaient pas un montant de 7,3 millions de dollars accordé dans le budget supplémentaire des dépenses au titre du Systčme d'information sur la gestion des dépenses. 2. Le crédit 5 n'indique aucune dépense réelle parce que les fonds sont transférés aux autres ministčres, ce qui fait baisser les autorisations du Secrétariat. Des fonds totalisant 156 millions de dollars ont été transférés aux autres ministčres ā partir du crédit 5 en 2006-2007, afin d'assumer les coûts liés ā la rémunération, comme les indemnités de départ et les prestations parentales, qui ne figurent pas dans les prévisions ministérielles. 3. Comprend les Affaires réglementaires, les Services administratifs ministériels partagés, le Bureau de l'harmonisation de la transformation, le Groupe d'experts indépendant (Loi fédérale sur la responsabilité) et la Revue du changement climatique. 4. Les dépenses prévues ne comprenaient pas un montant de 8,5 millions de dollars accordé dans le budget supplémentaire des dépenses au titre de l'Initiative des services administratifs ministériels partagés. 5. Comprend le cabinet du président, le cabinet du secrétaire, le cabinet du secrétaire associé, les Services juridiques, Politiques et communications stratégiques, les Services ministériels et d'autres coûts centraux. |

|||||

|

|

|||||

Tableau 7-A : Frais d'utilisation – Loi sur les frais d'utilisation

(Bureau de l'accčs ā l'information et de la protection des renseignements personnels, Secrétariat du Conseil du Trésor du Canada)

|

|

|

|

|

2006-2007 |

Exercices de planification |

|||||||

|

A. Frais d'utilisation |

Type de frais |

Pouvoir d'établissement des frais |

Date de la plus récente modification |

Revenus prévus |

Revenus réels |

Coût total (milliers de dollars) |

Normes de |

Résultats |

Exercice |

Revenus prévus (milliers de dollars) |

Coût estimatif |

|

|

Frais exigés pour le traitement des demandes d'accčs ā l'information présentées en vertu de la Loi sur l'accčs ā l'information (LAI) |

Autres produits et services (O) |

Loi sur l'accčs ā l'information |

1992 |

1,8

|

2,4

|

384,1

|

Réponse fournie dans les 30 jours suivant la réception de la demande; ce délai peut ętre prorogé en vertu de l'article 9 de la LAI. Un avis de prorogation doit ętre transmis dans les 30 jours suivant la réception de la demande. On trouvera plus de renseignements en consultant la LAI : http://lois.justice.gc.ca/ |

Les échéanciers énoncés dans la Loi sont respectés dans 98 p. 100 des cas. |

2007-2008 2008-2009 2009-2010 |

2,0 2,2 2,3 |

400,0 410,0 420,0 |

|

|

Total partiel Total partiel Total |

Total partiel Total partiel Total |

Total partiel (R) Total partiel (O) Total |

Total partiel : Total partiel : Total partiel : |

|

|

|||||||

|

B. Date de la derničre modification : s.o. |

||||||||||||

|

C. Autres renseignements Il est de pratique courante au Secrétariat de dispenser les auteurs de demandes de payer les frais lorsque ceux-ci totalisent moins de 25 $ par demande, lorsqu'il n'a pas été donné suite ā la demande dans les délais impartis et que des coûts supplémentaires ont normalement dû ętre engagés, ou lorsque la divulgation de l'information relčve de l'intéręt public. Il y a eu une hausse importante du nombre de dispenses en 2006-2007, en raison du traitement informel des demandes mensuelles découlant des rapports produits par le Systčme de coordination des demandes d'accčs ā l'information (SCDAI). La hausse est également attribuable au nouveau service de communication en ligne que nous sommes désormais en mesure d'offrir. Dans le but de réduire les coûts et d'accroître l'efficience, les documents sont parfois envoyés sur CD-ROM, ce qui veut dire que l'auteur de la demande n'a pas ā acquitter de frais de reproduction. |

||||||||||||

Tableau 7-B : Frais d'utilisation – Politique sur les normes de service pour les frais d'utilisation

(Bureau de l'accčs ā l'information et de la protection des renseignements personnels, Secrétariat du Conseil du Trésor du Canada)

Des renseignements supplémentaires sur les frais d'utilisation sont disponibles ā l'adresse suivante : http://www.tbs-sct.gc.ca/rma/dpr3/06-07/index_f.asp.

Tableau 8: Renseignements sur les dépenses de projet

Des renseignements supplémentaires sur les dépenses de projets sont disponibles ā l'adresse suivante : http://www.tbs-sct.gc.ca/rma/dpr3/06-07/index_f.asp.

Tableau 9 : Renseignements sur les programmes de paiements de transfert (PPT)

Au cours de l’exercice financier 2006-2007, le Secrétariat était responsable d’un PPT, soit l’Initiative de revitalisation du secteur riverain de Toronto.

Des renseignements supplémentaires sur les PPT se trouvent ā l’adresse http://www.tbs-sct.gc.ca/rma/dpr3/06-07/index_f.asp.

Tableau 10 : États financiers des ministčres et des organismes (y compris les agents du Parlement)

Déclaration de la responsabilité de la direction ā l'égard des états financiers

La responsabilité de l'intégrité et de l'objectivité des états financiers ci-joints pour l'exercice s'étant terminé le 31 mars 2007 et de tous les renseignements qui y figurent incombe ā la direction du Secrétariat du Conseil du Trésor du Canada. Ces états financiers ont été préparés par la direction conformément aux normes comptables émises par du Conseil du Trésor, qui sont conformes aux principes comptables généralement reconnus au Canada pour le secteur public.

La direction est responsable de l'intégrité et de l'objectivité des données présentées dans les états financiers. Certains renseignements présentés dans les états financiers sont fondés sur les meilleures estimations et le jugement de la direction, en tenant compte de l'importance relative des postes en question. Pour s'acquitter de ses obligations au chapitre de la comptabilité et de la présentation des rapports, la direction tient des comptes qui prévoient l'enregistrement centralisé des opérations financičres du Secrétariat. Les renseignements financiers présentés aux fins de l'établissement des Comptes publics du Canada et figurant dans le Rapport ministériel sur le rendement du Secrétariat concordent avec ces états financiers.

La direction a recours ā un systčme de gestion financičre et de contrôle interne conįu pour donner une assurance raisonnable que l'information financičre est fiable, que les actifs sont protégés et que les opérations sont conformes ā la Loi sur la gestion des finances publiques, qu'elles sont exécutées en conformité avec les rčglements applicables, qu'elles respectent les autorisations du Parlement et sont qu'elles comptabilisées comme il se doit afin que l'on puisse rendre compte de l'utilisation des fonds publics. La direction veille également ā assurer l'objectivité et l'intégrité des données figurant dans ses états financiers en choisissant soigneusement des employés qualifiés et en assurant leur formation et leur perfectionnement, en prenant des dispositions assurant une répartition appropriée des responsabilités dans l'organisation et en établissant des programmes de communication pour assurer que tous les membres du Secrétariat soient au fait des rčglements, des politiques, des normes et des responsabilités de gestion.

Au systčme de contrôles internes s'ajoute la Vérification interne, qui effectue des vérifications et des examens réguliers des différents secteurs des opérations du Secrétariat. En outre, le dirigeant principal de la vérification a librement accčs au Comité de vérification, qui surveille les responsabilités de la direction liées au maintien des systčmes de contrôle adéquats et de la qualité des rapports financiers, et qui recommande les états financiers au secrétaire du Conseil du Trésor.

Les états financiers du Secrétariat n'ont pas fait l'objet d'une vérification.

| La version papier a été signée par | La version papier a été signée par | |

|

Wayne G. Wouters |

Coleen Volk |

Secrétariat du Conseil du Trésor du Canada

État des résultats (non vérifié)

Pour l'exercice s'étant terminé le 31 mars

(milliers de dollars)

|

|

|

2007 |

2006 |

|

CHARGES (note 5) |

|

|

|

|

Fonds gérés par l'administration centrale (note 4) |

1 523 483 |

1 423 797 |

|

|

Rendement en matičre de gestion et de dépenses |

150 428 |

147 180 |

|

|

Fonction de contrôleur |

35 974 |

25 117 |

|

|

Revitalisation du secteur riverain de Toronto |

35 048 |

- |

|

|

|

|||

|

TOTAL – CHARGES |

1 744 933 |

1 596 094 |

|

|

|

|||

|

REVENUS (note 6) |

|

|

|

|

Fonds gérés par l'administration centrale |

11 325 |

11 168 |

|

|

Rendement en matičre de gestion et de dépenses |

3 336 |

3 695 |

|

|

Fonction de contrôleur |

7 |

79 |

|

|

|

|||

|

TOTAL – REVENUS |

14 668 |

14 942 |

|

|

|

|||

|

COÛT DE FONCTIONNEMENT NET |

1 730 265 |

1 581 152 |

|

|

|

|||

| Les notes complémentaires font partie intégrante des états financiers. | |||

Secrétariat du Conseil du Trésor du Canada

État de la situation financičre (non vérifié)

Au 31 mars

(milliers de dollars)

|

|

|

2007 |

2006 |

|

ACTIFS |

|

|

|

|

Actifs financiers |

|

|

|

|

Comptes débiteurs (note 7) |

184 124 |

194 736 |

|

|

Actifs non financiers |

|||

|

Immobilisations corporelles (note 8) |

4 020 |

649 |

|

|

|

|||

|

TOTAL – ACTIFS |

188 144 |

195 385 |

|

|

|

|||

|

PASSIFS |

|

|

|

|

Comptes créditeurs et charges ā payer (note 9) |

598 190 |

385 233 |

|

|

Indemnités de congés annuels et compensatoires |

5 204 |

4 317 |

|

|

Indemnités de départ (note 10) |

20 531 |

17 245 |

|

|

|

|||

|

623 925 |

406 795 |

||

|

|

|||

|

AVOIR DU CANADA |

(435 781) |

(211 410) |

|

|

|

|||

|

TOTAL |

188 144 |

195 385 |

|

|

|

|||

|

Passifs éventuels (note 11) |

|||

Secrétariat du Conseil du Trésor du Canada

État de l'avoir du Canada (non vérifié)

Pour l'exercice s'étant terminé le 31 mars

(milliers de dollars)

|

|

2007 |

2006 |

|

Avoir du Canada, début de l'exercice |

(211 410) |

(545 599) |

|

Coût de fonctionnement net |

(1 730 265) |

(1 581 152) |

|

Crédits de l'exercice courant utilisés (note 3) |

1 744 413 |

1 578 259 |

|

Revenus non disponibles |

(26 163) |

(12 400) |

|

Variation de la situation nette du Trésor (note 3) |

(224 906) |

336 810 |

|

Services fournis gratuitement (note 12) |

12 550 |

12 672 |

|

|

||

|

Avoir du Canada, fin de l'exercice |

(435 781) |

(211 410) |

|

|

||

| Les notes complémentaires font partie intégrante des états financiers. | ||

Secrétariat du Conseil du Trésor du Canada

État des mouvements de trésorerie (non vérifié)

Pour l'exercice s'étant terminé le 31 mars

(milliers de dollars)

|

2007 |

2006 |

|

|

Activités de fonctionnement |

|

|

|

Coût de fonctionnement net |

1 730 265 |

1 581 152 |

|

Éléments n'affectant pas l'encaisse: |

|

|

|

Amortissement des immobilisations corporelles (note 8) |

(344) |

(668) |

|

Gain sur cession d'immobilisations corporelles |

10 |

7 |

|

Services fournis gratuitement (note 12) |

(12 550) |

(12 672) |

|

Variations de l'état de la situation financičre : |

|

|

|

Augmentation (diminution) des comptes débiteurs |

(10 612) |

111 459 |

|

Diminution (augmentation) des comptes créditeurs: |

|

|

|

Comptes créditeurs et charges ā payer |

(212 957) |

225 473 |

|

Indemnités de congés annuels et compensatoires |

(887) |

36 |

|

Indemnités de départ |

(3 286) |

(2 715) |

|

Diminution des revenus reportés |

- |

551 |

|

|

||

|

Encaisse utilisée par les activités de fonctionnement |

1 489 639 |

1 902 623 |

|

|

||

|

Activités d'investissement en immobilisations |

|

|

|

Acquisition d'immobilisations corporelles |

3 893 |

53 |

|

Transfert (entrée) d'immobilisations corporelles |

26 |

- |

|

Produit de la disposition d'immobilisations corporelles |

(214) |

(7) |

|

|

||

|

Encaisse utilisée par les activités de fonctionnement |

3 705 |

46 |

|

|

||

|

Activités de financement |

|

|

|

Encaisse nette fournie par le gouvernement |

(1 493 344) |

(1 902 669) |

|

|

||

|

Les notes complémentaires font partie intégrante des états financiers. |

||

1. Pouvoirs et objectifs

En vertu des pouvoirs généraux que lui confčrent les articles 5 ā 13 de la Loi sur la gestion des finances publiques, le Secrétariat du Conseil du Trésor du Canada aide le Conseil du Trésor ā s'acquitter de son rôle, en tant que comité de ministres, de gestionnaire général et d'employeur de la fonction publique. On trouve ā sa tęte le secrétaire, qui relčve du président du Conseil du Trésor.

La mission du Secrétariat consiste ā s'assurer que l'intendance rigoureuse des ressources publiques produit des résultats conformes aux intéręts et des Canadiens.

Les activités de base du Secrétariat sont actuellement structurées selon trois grands secteurs de programmes :

a) Fonds gérés par l'administration centrale

Cette activité de programme assure une saine gestion des fonds centraux liés aux éventualités du gouvernement, aux initiatives pangouvernementales et aux pensions, avantages sociaux et assurances de la fonction publique.

b) Rendement en matičre de gestion et de dépenses

Cette activité de programme vise ā promouvoir une saine gestion publique en définissant des attentes claires et réalisables en matičre de gestion aux fins de l'utilisation des ressources, en appuyant la collaboration dans les relations de travail, en surveillant les résultats au chapitre des dépenses, en harmonisant les ressources et les priorités gouvernementales, et en communiquant les résultats au Parlement.

c) Fonction de contrôleur

Cette activité de programme vise ā mettre en place des mécanismes efficaces en matičre de vérification, de contrôle financier et de contrôle de gestion, sans oublier la surveillance et la reddition de comptes ā cet égard; un autre de ses objectifs consiste ā fournir des assurances quant ā l'optimisation des ressources publiques au moyen d'investissements.

Le Secrétariat assumait une autre responsabilité pour l'exercice 2006-2007 seulement :

d) Revitalisation du secteur riverain de Toronto

L'Initiative de revitalisation du secteur riverain de Toronto (IRSRT) est un investissement d'infrastructure et de réaménagement urbain. L'objectif de l'IRSRT est de revitaliser le secteur riverain de Toronto en investissant dans les infrastructures municipales traditionnelles telles que le transport en commun et le réseau d'aqueduc, ainsi que dans un développement urbain plus contemporain, notamment les parcs, les espaces verts, les installations touristiques et la relance des secteurs post industrialisés qui sont sous-utilisés.

2. Principales conventions comptables

Les états financiers ont été préparés conformément aux conventions comptables établies par le Conseil du Trésor, qui sont pour leur part conformes aux principes comptables généralement reconnus au Canada pour le secteur public.

Les principales conventions comptables sont les suivantes :

a) Crédits parlementaires

Le Secrétariat est financé par le gouvernement du Canada au moyen de crédits parlementaires. Les crédits affectés au Secrétariat ne correspondent pas ā la présentation de l'information financičre selon les principes comptables généralement reconnus, étant donné qu'ils sont associés essentiellement aux besoins de trésorerie. Par conséquent, les postes consignés dans l'état des résultats et dans l'état de la situation financičre ne sont pas nécessairement les męmes que ceux correspondant aux crédits parlementaires. La note 3 des présents états financiers expose un rapprochement de haut niveau entre ces méthodes.

b) Encaisse nette fournie par le gouvernement du Canada

Le Secrétariat fonctionne au moyen du Trésor, qui est géré par le receveur général du Canada. La totalité de l'encaisse reįue par le Secrétariat est déposée au Trésor, et tous les décaissements faits par lui sont prélevés sur le Trésor. L'encaisse nette fournie par le gouvernement du Canada correspond ā l'écart entre les encaissements et les décaissements, y compris les opérations entre ministčres et organismes fédéraux.

c) Variation de la situation nette du Trésor

La variation de la situation nette du Trésor correspond ā l'écart entre l'encaisse nette fournie par le gouvernement et les crédits utilisés en cours d'exercice, ā l'exclusion des revenus non disponibles comptabilisés par le Secrétariat. La variation découle d'écarts temporaires entre le moment oų une opération touche un crédit et le moment oų elle est traitée par le Trésor.

d) Revenus

Les fonds reįus de tiers externes ā des fins précises sont consignés sur réception ā titre de revenus reportés. Ils sont constatés pour la période au cours de laquelle les charges connexes ont été engagées.

Les autres revenus sont constatés pour la période oų les opérations ou faits sous-jacents sont survenus

e) Charges

Les charges sont constatées selon la méthode de la comptabilité d'exercice :

- Les subventions sont comptabilisées dans l'exercice au cours duquel les conditions de paiement sont remplies. En ce qui concerne les subventions ne faisant pas partie d'un programme existant, la charge est constatée lorsque le gouvernement annonce la décision de verser un transfert ponctuel, dans la mesure oų le Parlement a approuvé la loi habilitante ou l'autorisation des paiements avant que les états financiers ne soient achevés.

- Les contributions sont comptabilisées dans l'exercice au cours duquel le bénéficiaire a satisfait aux critčres d'admissibilité ou a rempli les conditions de l'accord de transfert.

- Les indemnités de vacances et de congés compensatoires sont passées en charges au fur et ā mesure que les employés en acquičrent les droits en vertu de leurs conditions d'emploi.

- Les services fournis gratuitement par d'autres ministčres pour les locaux et les services juridiques sont comptabilisés selon leur coût estimatif ā titre de charges de fonctionnement.

f) Avantages sociaux des fonctionnaires

Les fonctionnaires admissibles participent au Régime de pension de retraite de la fonction publique, dont le répondant est le gouvernement du Canada. Les cotisations au régime de l'ensemble des ministčres et organismes, y compris les versements supplémentaires en raison d'une insuffisance actuarielle, sont financées par le Secrétariat ā titre de fonds gérés par l'administration centrale et sont passées en charges au cours de l'exercice oų elles sont versées. Le Secrétariat recouvre une partie de ces cotisations auprčs des ministčres et des organismes.

Le gouvernement est aussi le répondant de divers autres régimes d'avantages sociaux dont la gestion ou le financement incombe au Secrétariat ā męme les fonds gérés par l'administration centrale. Ces avantages sociaux sont constatés ā titre de charges lorsqu'ils doivent ętre versés. Lā encore, le Secrétariat recouvre une partie de ces coûts auprčs des ministčres et des organismes.

En ce qui touche les prestations de pension et les autres avantages sociaux futurs prévus aux termes de ces régimes, le passif actuariel et d'autres renseignements connexes sont présentés dans les états financiers du gouvernement du Canada, qui est en bout de ligne le répondant au regard de ces prestations et avantages. En tant qu'administrateur des fonds gérés par l'administration centrale, le Secrétariat passe ces avantages ou cotisations en charges lorsque les versements correspondants doivent ętre effectués, et il ne constate pas de charges au titre des avantages sociaux futurs. Ce traitement comptable concorde avec le financement accordé aux ministčres par voie de crédits parlementaires.

g) Avantages sociaux futurs

Prestations de pension : Les fonctionnaires admissibles participent au Régime de pension de retraite de la fonction publique. La part du coût des cotisations au titre des services rendus au cours de l'exercice qui revient au Secrétariat ā l'égard de ses employés est imputée aux activités de programme Rendement en matičre de gestion et de dépenses et Fonction de contrôleur lors de l'exercice oų les charges sont engagées.

Indemnités de départ : Les employés ont droit aux indemnités de départ prévues dans leurs conventions collectives et leurs conditions d'emploi. Ces indemnités s'accumulent ā mesure que les employés rendent les services nécessaires pour les gagner. Le coût des indemnités accumulées par les employés du Secrétariat est calculé ā partir de renseignements fondés sur le passif actuariel associé aux indemnités de départ pour l'ensemble de l'administration fédérale.

h) Débiteurs

Les débiteurs sont présentés en fonction du montant que l'on prévoit réaliser en bout de ligne. Une provision est établie pour les débiteurs dont le recouvrement est jugé incertain.

i) Immobilisations corporelles

Toutes les immobilisations corporelles dont le coût initial est d'au moins 10 000 $ sont comptabilisées ā leur coût d'achat. Le Secrétariat n'inclut pas les biens incorporels, les oeuvres d'art et les trésors historiques ayant une valeur culturelle, esthétique ou historique. Les immobilisations corporelles sont amorties, selon une méthode linéaire, sur la durée de vie utile estimative de l'immobilisation, comme suit :

|

Catégorie d'actifs |

Période d'amortissement |

|

Machines et matériel |

3 ā 5 ans |

|

Véhicules automobiles |

3 ans |

|

Améliorations locatives |

Durée du bail |

|

Actifs en construction |

Une fois qu'ils sont en service, selon le type d'actif |

|

|

|

j) Passif éventuel

Le passif éventuel est une obligation potentielle qui peut devenir une obligation réelle advenant la réalisation ou non d'un ou de plusieurs événements futurs. S'il est probable que l'événement futur se produise, ou qu'il ne se produise pas, et qu'une estimation raisonnable de la perte puisse ętre faite, on comptabilise un passif estimatif, et une charge est constatée. Si l'on ne peut calculer la probabilité ou estimer un montant, l'éventualité est signalée dans les notes afférentes aux états financiers.

k) Incertitude relative ā la mesure

Aux fins d'établir ces états financiers en conformité avec les conventions comptables publiées par le Secrétariat du Conseil du Trésor du Canada, qui sont pour leur part conformes aux principes comptables généralement reconnus au Canada pour le secteur public, la direction doit procéder ā des estimations et formuler des hypothčses qui influent sur les montants des actifs, des passifs, des revenus et des charges déclarés dans les états financiers. Au moment oų elle prépare les états financiers, la direction considčre que les estimations et les hypothčses sont raisonnables.

Les postes les plus importants ā l'égard desquels des estimations sont utilisées sont les passifs éventuels, le passif des indemnités de départ et la durée de vie utile des immobilisations corporelles. Les résultats réels peuvent différer nettement de ces chiffres estimatifs. Les estimations de la direction sont examinées périodiquement et, ā mesure que des rajustements deviennent nécessaires, ils sont constatés dans les états financiers de l'exercice oų cette nécessité est connue.

3. Crédits parlementaires

Le Secrétariat reįoit la plus grande partie de son financement sous forme de crédits parlementaires annuels. Les postes inscrits dans l'état des résultats et dans l'état de la situation financičre d'un exercice peuvent ętre financés au moyen de crédits parlementaires autorisés lors d'un exercice précédent, de l'exercice en cours ou d'un exercice futur. De ce fait, les résultats de fonctionnement nets du Secrétariat pour l'exercice varieront selon qu'ils sont calculés d'aprčs le financement accordé ou d'aprčs la comptabilité d'exercice. Les écarts font l'objet d'un rapprochement dans les tableaux suivants :

a) Rapprochement du coût de fonctionnement net et des crédits parlementaires de l'exercice en cours utilisés

|

|

2007 |

Redressés |

||

|

|

(milliers de dollars) |

|||

|

Coût de fonctionnement net |

1 730 265 |

1 581 152 |

||

|

Rajustements pour les postes ayant une incidence sur le coût de fonctionnement net mais sans incidence sur les crédits : |

||||

|

Amortissement des immobilisations corporelles |

(344) |

(668) |

||

|

Gain sur cession d'immobilisations corporelles |

10 |

7 |

||

|

Services fournis gratuitement |

(12 550) |

(12 672) |

||

|

Indemnités de congés annuels et compensatoires |

(887) |

36 |

||

|

Indemnités de départ |

(3 286) |

(2 715) |

||

|

Revenus non disponibles |

26 153 |

12 400 |

||

|

Autre |

1 068 |

693 |

||

|

|

||||

|

10 164 |

(2 919) |

|||

|

|

||||

|

Rajustements pour les postes n'ayant aucune incidence sur le coût de fonctionnement net mais ayant une incidence sur les crédits : |

||||

|

Avances |

91 |

(27) |

||

|

Acquisitions d'immobilisations corporelles |

3 893 |

53 |

||

|

|

||||

|

3 984 |

26 |

|||

|

|

||||

|

Crédits de l'exercice en cours utilisés |

1 744 413 |

1 578 259 |

||

|

|

||||

b) Crédits accordés et crédits de l'exercice en cours utilisés

| 2007 | 2006 | |||

|

|

(milliers de dollars) |

|||

| Autorisations votées : | ||||

|

Crédit 1 – Dépenses de programmes |

177 739 |

152 312 |

||

|

Crédit 2 – Contributions |

114 993 |

|

||

|

Crédit 5 – Éventualités du gouvernement |

594 031 |

- |

||

|

Crédit 10 – Initiatives pangouvernementales |

3 503 |

- |

||

|

Crédit 20 – Assurances de la fonction publique |

1 666 846 |

1 653 700 |

||

|

|

||||

|

2 557 112 |

1 806 012 |

|||

|

|

||||

|

Montants législatifs : |

|

|

||

|

Président du Conseil du Trésor – traitement et allocation pour automobile |

73 |

72 |

||

|

Contributions aux régimes d'avantages sociaux des employés |

14 689 |

14 946 |

||

|

Versements en vertu de la Loi sur la mise au point des pensions du service public |

15 |

6 |

||

|

Versements liés ā l'exécution de l'entente sur la parité salariale en vertu de l'article 30 de la Loi sur la responsabilité civile et le contentieux administratif |

1 584 |

269 |

||

|

Contributions de l'employeur non affectées et versées en vertu de la Loi sur la pension de la fonction publique, d'autres lois concernant la retraite et de la Loi sur l'assurance-emploi |

10 557 |

42 208 |

||

|

Dépense du produit de la disposition de biens excédentaires de l'État |

17 |

- |

||

|

|

||||

|

26 935 |

57 501 |

|||

|

|

||||

|

Autorisations non utilisées : |

|

|

||

|

Crédit 1 – Dépenses de programmes |

(20 775) |

(12 870) |

||

|

Crédit 2 – Contributions |

(80 293) |

|

||

|

Crédit 5 – Éventualités du gouvernement |

(594 031) |

- |

||

|

Crédit 10 – Initiatives pangouvernementales |

(3 503) |

- |

||

|

Crédit 20 – Assurances de la fonction publique |

(141 015) |

(272 384) |

||

|

Dépense du produit de la disposition de biens excédentaires de l'État |

(17) |

- |

||

|

|

||||

|

(839 634) |

(285 254) |

|||

|

|

||||

|

Crédits de l'exercice en cours utilisés |

1 744 413 |

1 578 259 |

||

|

|

||||

c) Rapprochement de l'encaisse nette fournie par le gouvernement et des crédits de l'exercice en cours utilisés

| 2007 |

Redressés 2006 |

||

| (milliers de dollars) | |||

|

Encaisse nette fournie par le gouvernement |

1 493 344 |

1 902 669 |

|

|

Revenus non disponibles |

26 163 |

12 400 |

|

|

Variation de la situation nette du Trésor : |

|

|

|

|

Variation des comptes débiteurs |

10 612 |

(111 459) |

|

|

Variation des comptes créditeurs et des charges ā payer : |

|

|

|

|

Comptes créditeurs et charges ā payer |

212 957 |

(225 473) |

|

|

Indemnités de congés annuels et compensatoires |

887 |

(36) |

|

|

Autres rajustements |

450 |

158 |

|

|

|

|||

|

224 906 |

(336 810) |

||

|

|

|||

|

Crédits de l'exercice en cours utilisés |

1 744 413 |

1 578 259 |

|

|

|

|||

4. Fonds gérés par l'administration centrale

Le gouvernement du Canada parraine des régimes de retraite ā prestations déterminées auxquels participent presque tous ses employés. Le Secrétariat assure le financement des cotisations de l'employeur au Régime de pension de retraite de la fonction publique et aux régimes compensatoires, ce qui inclut les cotisations au titre d'insuffisances actuarielles.

Le Secrétariat assure aussi les paiements suivants :

- les cotisations de l'employeur au Compte de prestations de décčs de la fonction publique;

- les cotisations de l'employeur au Régime de pensions du Canada et au Régime de rentes du Québec, et la part de l'employeur des cotisations d'assurance-emploi;

- la part de l'employeur des primes d'assurance-maladie, d'assurance-invalidité et d'assurance-vie, y compris la taxe de vente du Québec applicable;

- les remboursements et les coûts connexes dans le cadre du Régime de soins dentaires de la fonction publique et du Régime de services dentaires pour les pensionnés;

- les charges sociales des provinces;

- les régimes de pension, d'avantages sociaux et d'assurance des employés embauchés localement par des missions canadiennes ā l'étranger;

- le remboursement ā certains employés de leur part de la réduction des cotisations d'assurance-emploi.

De faįon générale, les cotisations au Régime de pension de retraite de la fonction publique, au Compte de prestations de décčs de la fonction publique, au Régime de pensions du Canada et au Régime de rentes du Québec ainsi que les cotisations d'assurance-emploi sont recouvrées auprčs des ministčres et des organismes, ainsi qu'ā męme des fonds renouvelables, en proportion des charges engagées au titre des traitements et salaires. Les cotisations aux régimes d'assurance-maladie sont recouvrées auprčs de certains ministčres et organismes ainsi qu'ā męme tous les fonds renouvelables, selon une proportion fixée ā 7,5 p. 100 (8,0 p. 100 en 2006) des traitements et salaires versés.

Voici une ventilation par grandes catégories :

|

|

|

2007 |

2006 |

|

|

|

(milliers de dollars) |

|

|

Charges |

|||

|

Cotisations au Régime de pensions de retraite de la fonction publique et aux régimes compensatoires |

2 110 191 |

2 235 456 |

|

|

Cotisations au Régime de pensions de retraite de la fonction publique et aux régimes compensatoires, au titre des insuffisances actuarielles |

9 500 |

16 200 |

|

|

Cotisations de l'employeur au Compte de prestations de décčs de la fonction publique |

9 595 |

9 568 |

|

|

Cotisations au Régime de pensions du Canada et au Régime de rentes du Québec |

512 102 |

445 152 |

|

|

Cotisations d'assurance-emploi |

236 083 |

296 490 |

|

|

Réduction des cotisations d'assurance-emploi |

1 214 |

1 776 |

|

|

Cotisations au Régime québécois d'assurance parentale |

22 194 |

5 333 |

|

|

Cotisations au Régime de soins de santé de la fonction publique |

549 845 |

495 080 |

|

|

Remboursements – Régime de soins dentaires de la fonction publique |

207 833 |

194 491 |

|

|

Remboursements – Régime de services dentaires pour les pensionnés |

94 562 |

77 077 |

|

|

Cotisations aux régimes provinciaux d'assurance-maladie |

36 511 |

38 812 |

|

|

Charges sociales des provinces |

419 201 |

398 717 |

|

|

Primes d'assurance-invalidité collective et d'assurance-vie collective |

313 791 |

288 736 |

|

|

Prestations de pension et autres avantages sociaux des employés embauchés localement par des missions canadiennes ā l'étranger |

43 904 |

38 721 |

|

|

Prestations de pension et paiements similaires ā d'anciens employés |

338 |

304 |

|

|

Paiements spéciaux divers (p. ex., montants adjugés par les tribunaux) |

1 584 |

269 |

|

|

Charges de fonctionnement |

1 428 |

- |

|

|

|

|||

|

Total – charges |

4 569 876 |

4 542 182 |

|

|

|

|||

|

Recouvrements |

|

|

|

|

Cotisations aux régimes d'avantages sociaux des employés recouvrées auprčs de ministčres et d'organismes |

2 866 914 |

2 960 659 |

|

|

Cotisations aux régimes de soins de santé recouvrées auprčs de ministčres et d'organismes |

138 051 |

112 626 |

|

|

Cotisations des pensionnés au Régime de soins dentaires pour les pensionnés |

41 428 |

45 100 |

|

|

|

|||

|

Total – recouvrements |

3 046 393 |

3 118 385 |

|

|

|

|||

|

Charges nettes |

1 523 483 |

1 423 797 |

|

|

|

|||

5. Charges

Ce tableau présente des renseignements sur les charges par catégorie :

|

|

|

2007 |

2006 |

|

|

|

(milliers de dollars) |

|

|

Paiements de transfert |

34 700 |

87 |

|

|

Dépenses de fonctionnement : |

|

|

|

|

Fonds gérés par l'administration centrale (note 4) |

1 523 483 |

1 423 797 |

|

|

Salaires et avantages sociaux |

119 339 |

103 915 |

|

|

Services professionnels et spéciaux |

43 258 |

43 984 |

|

|

Locaux |

9 211 |

8 312 |

|

|

Transports et communications |

5 002 |

4 514 |

|

|

Acquisition de machines et de matériel |

3 470 |

6 052 |

|

|

Achat de services de réparation et d'entretien |

1 639 |

1 285 |

|

|

Information |

1 481 |

1 286 |

|

|

Services publics, fournitures et approvisionnements |

1 478 |

1 249 |

|

|

Location |

895 |

777 |

|

|

Autres subventions et paiements |

633 |

168 |

|

|

Amortissement |

344 |

668 |

|

|

|

|||

|

Total – dépenses de fonctionnement |

1 710 233 |

1 596 007 |

|

|

|

|||

|

Total – charges |

1 744 933 |

1 596 094 |

|

|

|

|||

6. Revenus

|

|

|

2007 |

2006 |

|

|

|

(milliers de dollars) |

|

|

Frais de stationnement |

11 325 |

11 168 |

|

|

Recouvrement des coûts d'administration des régimes de pension |

3 313 |

3 214 |

|

|

Autres revenus |

30 |

560 |

|

|

|

|||

|

Total – revenus |

14 668 |

14 942 |

|

|

|

|||

7. Débiteurs

Le tableau suivant présente des renseignements sur les comptes débiteurs :

|

|

|

2007 |

2006 |

|

|

|

(milliers de dollars) |

|

|

Débiteurs – autres ministčres et organismes |

183 923 |

194 620 |

|

|

Débiteurs – tiers externes |

162 |

72 |

|

|

Avances aux employés |

39 |

33 |

|

|

Dépôts en transit au receveur général |

- |

11 |

|

|

|

|||

|

Total – comptes débiteurs |

184 124 |

194 736 |

|

|

|

|||

8. Immobilisations corporelles

|

|

|

Coût |

||||

|

|

|

(milliers de dollars) |

||||

|

|

|

Solde d'ouverture |

Acquisitions |

Transferts (entrée) |

Aliénations |

Solde de clôture |

|

Machines et matériel |

837 |

131 |

- |

(26) |

942 |

|

|

Véhicules automobiles |

82 |

35 |

24 |

(52) |

89 |

|

|

Améliorations locatives |

1 893 |

- |

59 |

- |

1 952 |

|

|

Actifs en construction |

160 |

3 727 |

- |

(160) |

3 727 |

|

|

|

||||||

|

|

2 972 |

3 893 |

83 |

(238) |

6 710 |

|

|

|

||||||

|

|

|

Amortissement accumulé |

||||

|

|

|

(milliers de dollars) |

||||

|

|

|

Solde d'ouverture |

Amortissement |

Transferts (entrée) |

Aliénations |

Solde de clôture |

|

Machines et matériel |

576 |

149 |

|

(1) |

724 |

|

|

Véhicules automobiles |

37 |

37 |

10 |

(33) |

51 |

|

|

Améliorations locatives |

1 710 |

158 |

47 |

- |

1 915 |

|

|

Actifs en construction |

- |

- |

- |

- |

- |

|

|

|

||||||

|

2 323 |

344 |

57 |

(34) |

2 690 |

||

|

|

||||||

|

|

|

Valeur comptable nette, 2006 |

Valeur comptable nette, 2007 |

|

|

|

(milliers de dollars) |

(milliers de dollars) |

|

Machines et matériel |

261 |

218 |

|

|

Véhicules automobiles |

45 |

37 |

|

|

Améliorations locatives |

183 |

37 |

|

|

Actifs en construction |

160 |

3 728 |

|

|

|

|||

|

649 |

4 020 |

||

|

|

|||

Les charges d'amortissement pour l'exercice s'étant terminé le 31 mars 2007 sont de 344 155 $ (contre 667 818 $ en 2006).

9. Comptes créditeurs et charges ā payer

Le tableau suivant présente des renseignements sur les comptes créditeurs et les charges ā payer.

|

|

|

2007 |

2006 |

|

|

|

(milliers de dollars) |

|

|

Créditeurs – autres ministčres et organismes |

466 607 |

267 477 |

|

|

Créditeurs – tiers externes |

131 583 |

117 756 |

|

|

|

|||

|

Total – comptes créditeurs et charges ā payer |

598 190 |

385 233 |

|

|

|

|||

10. Avantages sociaux

a) Prestations de pension

Les fonctionnaires admissibles participent au Régime de pension de retraite de la fonction publique, dont le gouvernement du Canada est le répondant et l'administrateur. Les prestations de pension s'accumulent sur une période maximale de 35 ans au taux de 2 p. 100 par année de service ouvrant droit ā pension multiplié par la moyenne des gains des cinq meilleures années consécutives. Les prestations sont intégrées aux prestations du Régime de pensions du Canada ou du Régime de rentes du Québec, et elles sont indexées en fonction de l'inflation.

Le Secrétariat assure le financement des cotisations de l'employeur au Régime de pension de retraite de la fonction publique, y compris les cotisations au titre d'insuffisances actuarielles, au nom de tous les ministčres et organismes, et il recouvre une partie des coûts en question. Au cours de l'exercice, il a versé 10 826 milliers de dollars (comparativement ā 11 060 milliers en 2006) au titre de ses propres employés, ce qui est environ 2,2 fois plus élevé (2,6 fois plus élevé en 2006) que les cotisations versées par les employés.

b) Indemnités de départ

Le Secrétariat accorde des indemnités de départ ā ses employés en se fondant sur leur admissibilité, leurs années de service et leur salaire final. Ces indemnités ne sont pas capitalisées d'avance. Les prestations seront prélevées sur les crédits futurs. Voici quelles étaient les indemnités de départ au 31 mars :

|

|

2007 |

2006 |

|

|

(milliers de dollars) |

|

|

Obligations au titre des prestations constituées – solde d'ouverture |

17 245 |

14 530 |

|

Charges pour l'année |

1 455 |

1 365 |

|

Avantages sociaux versés pendant l'année |

1 831 |

1 350 |

|

Obligations au titre des prestations constituées – solde de clôture |

20 531 |

17 245 |

11. Passif éventuel

Des réclamations ont été faites auprčs du Secrétariat dans le cours normal de ses opérations. Des procédures judiciaires pour les réclamations totalisant environ 64 milliards de dollars (34 milliards en 2006) étaient toujours en instance au 31 mars 2007. Il s'agit de passifs éventuels qui peuvent devenir des obligations réelles si un ou plusieurs événements se produisent ou, au contraire, ne se produisent pas. S'il est probable que l'événement futur se produise, ou qu'il ne se produise pas, et qu'une estimation raisonnable de la perte puisse ętre faite, on comptabilise un passif estimatif, et une charge est constatée dans les états financiers. Aucune charge n'a été inscrite aux états financiers pour ces passifs éventuels.

La plus importante de ces actions en justice est décrite au paragraphe suivant.

En septembre 1999, le Parlement a promulgué la Loi sur l'Office d'investissement des régimes de pensions du secteur public (C-78). Cette loi a permis d'améliorer la gestion financičre des régimes de retraite du secteur public, y compris les régimes de retraite de la fonction publique (CPRFP), de la GRC (CPRGRC) et des Forces canadiennes (CPRFC). La nouvelle loi autorisait le président du Conseil du Trésor ā débiter les comptes de maničre ā réduire le montant de certains soldes excessifs des comptes de pension de retraite. Ā la fin de 1999, les principaux syndicats de la fonction publique et associations de pensionnés ont intenté trois poursuites contre la Couronne, contestant la validité de la loi. La question a été examinée par un tribunal au printemps 2007, mais aucune décision n'a encore été rendue.

12. Opérations entre apparentés

Services fournis gratuitement

En vertu du principe de propriété commune, le Secrétariat est apparenté ā l'ensemble des ministčres, des organismes et des sociétés d'État fédéraux. Il conclut des opérations avec ces entités dans le cadre normal de ses activités, selon des modalités commerciales normales.

Au cours de l'exercice, le Secrétariat a reįu gratuitement des services de locaux et des services juridiques d'autres ministčres. Ces services ont été constatés de la faįon suivante dans l'état des résultats :

|

|

|

2007 |

2006 |

|

|

|

(milliers de dollars) |

|

|

Locaux |

9 212 |

8 312 |

|

|

Services juridiques |

3 338 |

4 360 |

|

|

|

|||

|

Total |

12 550 |

12 672 |

|

|

|

|||

Le gouvernement a structuré certaines de ses activités administratives dans une optique d'efficience et d'économie, de sorte qu'un męme ministčre exécutera gratuitement ces activités pour tous les autres. Le coût de ces services, notamment les services de paye et d'émission de chčques fournis par Travaux publics et Services gouvernementaux Canada, ne sont pas inscrits ā titre de charges dans l'état des résultats.

13. Information comparative

Les chiffres comparatifs ont été reclassés afin de les rendre conformes ā la présentation adoptée pour l'exercice en cours.

Tableau 11 : Réponses aux comités parlementaires, aux vérifications et aux évaluations

|

Réponses présentées aux comités parlementaires |

|

Réponses du gouvernement au premier rapport du Comité permanent des Comptes publics Dans ses observations sur les Comptes publics de 2005, la vérificatrice générale du Canada s'est dit satisfaite que le gouvernement ait adopté en juillet 2005 une loi lui permettant d'effectuer des vérifications du rendement des fondations et de la plupart des sociétés d'État. Elle a également fait ressortir le montant relativement faible des transferts des fondations — 535 millions de dollars en 2004-2005 contre plus de 2 milliards de dollars certains exercices précédents — comme justification de son évaluation positive des efforts du gouvernement en vue d'améliorer la responsabilisation des fondations. http://cmte.parl.gc.ca/cmte/CommitteePublication.aspx?COM=10466&Lang=1&SourceId=171829 Réponses du gouvernement au quatričme rapport du Comité permanent des Comptes publics Depuis la publication du 10e Rapport du Comité permanent des comptes publics sur la 38e session parlementaire (le Ŧ 10e Rapport ŧ), le gouvernement a introduit la Loi fédérale sur la responsabilité (la loi) et son Plan d'action. Le projet de loi a été soumis ā la Chambre des communes en juin 2006 et est actuellement ā l'étude par le Comité sénatorial permanent des Affaires juridiques et constitutionnelles. Le gouvernement reconnaît les préoccupations soulevées dans le 10e Rapport et croit que la présente réponse dissipe celles qui portent sur les responsabilités en matičre de gestion des sous-ministres et de leur responsabilisation devant les comités parlementaires en désignant les administrateurs généraux des ministčres et d'autres organismes du gouvernement fédéral comme administrateurs des comptes. Le gouvernement s'engage ā travailler avec le Comité aux questions de responsabilisation et reconnaît le dévouement de tous ses membres envers la résolution de ces problčmes. Réponses du gouvernement au neuvičme rapport du Comité permanent des Comptes publics La Loi sur les armes ā feu a été adoptée en 1995 et, peu de temps aprčs, le Programme canadien de contrôle des armes ā feu a été établi. Depuis sa création, ce Programme fait l'objet de beaucoup d'attention de la part des parlementaires. Cette attention s'est accrue lorsque, en décembre 2002, la vérificatrice générale du Canada a déposé un rapport sur le Programme canadien de contrôle des armes ā feu. Ā cette époque-lā, la vérificatrice générale a constaté que le Parlement n'avait pas été tenu informé des augmentations considérables du coût du Programme. Ainsi, le Parlement n'a pas reįu suffisamment de renseignements pour examiner minutieusement et efficacement le Programme et assurer la responsabilisation. En octobre 2003, le Comité des comptes publics a examiné ce rapport et a recommandé que le gouvernement fournisse au Parlement des renseignements plus détaillés sur les coûts du Programme. En mai 2006, la vérificatrice générale a publié son rapport d'étape, qui contient des vérifications de suivi de celles effectuées précédemment. Dans ce rapport, elle donnait suite ā la vérification du Programme canadien de contrôle des armes ā feu. Durant cette vérification, des fonctionnaires du Bureau du vérificateur général du Canada ont découvert des problčmes importants pour le Parlement. Ainsi, la vérificatrice générale a décidé de déposer un rapport spécial intitulé Décisions du gouvernement ayant limité le contrôle exercé par le Parlement sur les dépenses publiques. Ce rapport décrit la faįon dont deux Ŧ erreurs ŧ comptables, une commise par le ministčre de la Justice du Canada, en 2002-2003, et l'autre par le Centre des armes ā feu du Canada, en 2003-2004, entravent la capacité de la Chambre des communes d'exercer son contrôle sur les dépenses du gouvernement.[1] Il discute également de la faįon dont le traitement comptable d'un contrat permanent peut se révéler inapproprié, ainsi que la faįon dont les décisions clés prises au sein du gouvernement sur ces problčmes comptables n'ont pas été documentées. http://cmte.parl.gc.ca/cmte/CommitteePublication.aspx?COM=10466&Lang=1&SourceId=195149 |

|

Réponses ā la vérificatrice générale du Canada et ā la commissaire ā l'environnement et au développement durable (CEDD) |

|

Rapport de la vérificatrice générale du Canada de mai 2006 Chapitre 1 : La gestion gouvernementale : l'information financičre Chapitre 6 : La gestion des subventions et des contributions votées Chapitre 7 : L'acquisition de bureaux loués Rapport de la vérificatrice générale du Canada de novembre 2006 http://www.oag-bvg.gc.ca/domino/reports.nsf/html/06menu_f.html Chapitre 1 : Le Systčme de gestion des dépenses au centre du gouvernement Chapitre 2 : Le Systčme de gestion des dépenses dans les ministčres Chapitre 3 : Les grands projets de technologie de l'information Chapitre 5 : La réinstallation des membres des Forces canadiennes, de la GRC et de la fonction publique fédérale Chapitre 11 : La protection des fonds publics — Bureau de l'enquęteur correctionnel Chapitre 12 : Le rôle des membres du conseil d'administration nommés par le gouvernement fédéral — Technologies du développement durable Canada Rapport de la commissaire ā l'environnement et au développement durable (CEDD) d'octobre 2006 http://www.oag-bvg.gc.ca/domino/reports.nsf/html/c2006menu_f.html Chapitre 1 : La gestion des activités fédérales en matičre de changements climatiques Chapitre 4 : Les stratégies de développement durable Chapitre 5 : Les pétitions en matičre d'environnement |

|

Vérification internes ou évaluations |

|

Vérifications internes Vérification des comptes créditeurs (enquęte préliminaire terminée; phase d'examen détaillé reportée ā 2008-2009) Autres projets Examen des services de traduction et de révision (sera déposé pour fins d'approbation ā l'automne 2007) Élaboration du plan de vérification axée sur les risques du Secrétariat (terminé) Évaluations Évaluation de l'utilisation des fondations comme instruments de la politique publique (terminé) |

En réponse ā la Politique sur la vérification interne du Conseil du Trésor et aux changements apportés par la Loi fédérale sur la responsabilité, des mesures ont été prises pour renforcer la capacité de la fonction de vérification interne, notamment l'embauche intensive de personnel de vérification et la mise en place de processus et d'une infrastructure clés.

Tableau 12 : Stratégie de développement durable

Le tableau ci-dessous décrit les résultats de la troisičme Stratégie de développement durable (SDD) du Secrétariat pour les exercices 2004-2005 et 2005-2006 et le début de la mise en oeuvre de sa quatričme SDD (exercices 2007-2008 et 2008-2009).

|

Ministčre |

|

|

Points ā aborder |

Commentaires des ministčres |

|

1. Quels sont les principaux buts, objectifs et/ou cibles ā long terme de la SDD? |

Les buts ā long terme de la SDD du Ministčre sont les suivants :

|

|

2. Comment ces principaux buts, objectifs et/ou cibles ā long terme aident-ils ā réaliser les résultats stratégiques de votre ministčre? |

Au cours de l'exercice 2006-2007, le Secrétariat a révisé ses priorités en tant que ministčre pour se concentrer sur les questions prioritaires du gouvernement du Canada — les moyens d'accroître la responsabilisation dans la gestion du secteur public et de tenir les engagements pris envers les Canadiens. Avec cet objectif en tęte, le Secrétariat aborde les questions du conseil de gestion relatives au DD grâce ā ses fonctions d'organisme central, ā ses responsabilités ā titre de chef de file des politiques dans des secteurs désignés comme des priorités fédérales en matičre de DD, et en tant que ministčre responsable de gérer ses propres activités. |

|

3. Quelles sont vos cibles pour la période de rapport? |

Dans sa SDD pour 2004-2005 et 2005-2006, le Secrétariat a établi les objectifs en matičre de rapport pour la premičre partie de l'exercice 2006-2007 (disponibles ā l'adresse http://www.tbs-sct.gc.ca/report/sds-sdd/0406/sds-sdd_f.asp), le premier objectif étant d'élaborer et de déposer en décembre 2006 une SDD mise ā jour pour les exercices 2007-2008 et 2008-2009. |

|

4. Quels progrčs avez-vous accomplis jusqu'ici (notamment en ce qui touche les résultats obtenus en regard des objectifs et des cibles)? |

Le Secrétariat a élaboré et a déposé sa SDD mise ā jour pour les exercices 2007-2008 et 2008-2009. (Les progrčs réalisés durant le dernier exercice de la SDD pour la période allant de 2004 ā 2006 sont présentés dans l'annexe de la SDD du Secrétariat pour les exercices 2007-2008 et 2008-2009, disponible ā l'adresse http://www.tbs-sct.gc.ca/report/orp/2006/sds_f.asp). La mise en oeuvre de la SDD mise ā jour a commencé au dernier trimestre de l'exercice 2006-2007 et des progrčs ont été réalisés, notamment collaborer avec Environnement Canada, afin d'étudier des approches permettant d'améliorer la présentation de rapports sur le DD (un gabarit amélioré pour les rapports sur le DD par les ministčres dans les RMR a été un des extrants ā court terme de ces travaux), ajouter une référence au DD dans l'orientation sur le renouvellement de l'ensemble des politiques, participer ā l'élaboration d'un cours sur le DD ā l'échelle du gouvernement, poursuivre les travaux sur la politique de gestion du parc automobile et les sites contaminés fédéraux, rendre plus écologiques les activités du Secrétariat grâce ā des initiatives d'acquisitions écologiques (p. ex., l'achat de mobilier écologique) et appuyer la gérance écologique (p. ex., augmenter le nombre de membres du Réseau d'écocivisme). |

|

5. Quels ajustements avez-vous faits, le cas échéant? (Pour mieux situer le contexte en vue de cette information, expliquez comment les enseignements tirés ont influé sur vos rajustements.) |