ARCHIVÉ - RPP 2006-2007

Bureau du surintendant des institutions financières Canada

Cette page a été archivée.

Cette page a été archivée.

Information archivée dans le Web

Information archivée dans le Web à des fins de consultation, de recherche ou de tenue de documents. Cette dernière n’a aucunement été modifiée ni mise à jour depuis sa date de mise en archive. Les pages archivées dans le Web ne sont pas assujetties aux normes qui s’appliquent aux sites Web du gouvernement du Canada. Conformément à la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à la page « Contactez-nous ».

L'honorable Jim Flaherty,

député Ministre des Finances

MESSAGE DU SURINTENDANT

RENSEIGNEMENTS GÉNÉRAUX

PLANS ET PRIORITÉS DU BSIF

Entités réglementées

Cadre de responsabilisation du BSIF

Activités de programme

Analyse de la conjoncture

Contexte économique et financier

Cadre stratégique

Menaces et risques clés

Plans et priorités du BSIF

SECTION II - ANALYSE DES ACTIVITÉS PAR OBJECTIF STRATÉGIQUE

ANALYSE PAR ACTIVITÉ DE PROGRAMME

1. OBJECTIF STRATÉGIQUE : RÉGLEMENTER ET SURVEILLER DE MANIÈRE À CONTRIBUER À LA CONFIANCE DU PUBLIC DANS LE

SYSTÈME FINANCIER CANADIEN ET À PROTÉGER CONTRE LES PERTES INDUES

1.1 Activité de programme : Réglementation et surveillance des institutions financières fédérales

1.1.1 Sous activité de programme : Évaluation des risques et intervention

1.1.2 Sous activité de programme : Établissement de règles

1.1.3 Sous activité de programme : Agrément

1.2 Activité de programme : Réglementation et surveillance des régimes de retraite privés fédéraux

1.3 Activité de programme : Aide internationale

SECTION III - RENSEIGNEMENTS SUPPLÉMENTAIRES

DÉCLARATION DE LA DIRECTION

RENSEIGNEMENTS SUR L'ORGANISATION

TABLEAU 1 : DÉPENSES PRÉVUES ET ÉQUIVALENTS TEMPS PLEIN DU BSIF

TABLEAU 2 : DÉPENSES DE PROGRAMMES PAR ACTIVITÉ (EN MILLIERS DE $)

TABLEAU 3 : SOMMAIRE DES DÉPENSES EN IMMOBILISATIONS PAR ACTIVITÉ DE PROGRAMME

TABLEAU 4 : SOURCES DE REVENUS DISPONIBLES ET NON DISPONIBLES

TABLEAU 5 : COÛT NET DU PROGRAMME POUR L'EXERCICE

TABLEAU 6A : CRÉDITS INSCRITS AU BUDGET PRINCIPAL DES DÉPENSES

TABLEAU 6B : CRÉDITS LÉGISLATIFS INSCRITS AU BUDGET PRINCIPAL DES DÉPENSES

TABLEAU 7 : BESOINS EN RESSOURCES PAR DIRECTION OU PAR SECTEUR

TABLEAU 8 : DROITS D'UTILISATEUR

TABLEAU 9 : PRINCIPALES INITIATIVES RÉGLEMENTAIRES

TABLEAU 10 : VÉRIFICATION INTERNE ET ÉVALUATIONS

SECTION IV - AUTRES QUESTIONS D'INTÉRÊT

SOUTIEN DU PROGRAMME DU BSIF

SECTION I - APERÇU

Message du surintendant

Je suis heureux de présenter le Rapport sur les plans et les priorités (RPP) du Bureau du surintendant des institutions financières (BSIF) pour les exercices 2006-2007 à 2008-2009.

Le Canada a la chance de pouvoir compter sur l'un des systèmes financiers les plus solides qui soient, ce qui contribue à la vigueur et à la puissance innovatrice de l'économie canadienne et protège les épargnes des Canadiens et des Canadiennes. Toutefois, le contexte - intérieur et international - dans lequel le BSIF évolue est fluide. Le maintien d'une grande confiance dans la sûreté des fonds confiés aux institutions financières canadiennes et de son statut d'organisme de réglementation prudentielle de premier rang doté d'un système de surveillance moderne occupent une place de choix dans les plans et les priorités du BSIF.

Le BSIF est le principal organisme de réglementation de toutes les institutions financières à charte fédérale du Canada, ainsi que des régimes de retraite privés fédéraux. À titre d'entité distincte au sein du BSIF, le Bureau de l'actuaire en chef (BAC) fournit des services, actuariels et autres, au gouvernement du Canada. Par dessus tout, et sans restreindre indûment la compétitivité, le BSIF développe un cadre de réglementation moderne qui contribue à la confiance du public dans le système financier canadien. Ce cadre aide également les institutions financières à traiter avec les Canadiens et les Canadiennes, de même qu'avec les contrepartistes, au pays comme à l'étranger.

Des mécanismes efficaces d'évaluation et de gestion du risque, des programmes visant à promouvoir des pratiques commerciales et financières saines, de même que la capacité et la volonté d'intervenir tôt dans le processus pour éviter ou atténuer les problèmes prudentiels qu'éprouvent les institutions financières et les régimes de retraite réglementés, demeureront des ingrédients clés de la démarche de réglementation et de surveillance du BSIF.

Les institutions financières évoluent dans un contexte international de plus en plus complexe et concurrentiel. Les organismes de réglementation étrangers s'intéressent donc de plus en plus à la coopération transfrontalière et font davantage appel au BSIF. Ce dernier est davantage pressé de mieux évaluer les risques soulevés par les activités transfrontalières des institutions financières canadiennes et leur capacité de les gérer. Cette complexité accrue signifie que les institutions doivent adopter de meilleures techniques d'analyse, des mécanismes améliorés de transfert du risque et de nouveaux processus de contrôle du risque pour demeurer au fait des risques inhérents. Le BSIF entend améliorer ses processus de surveillance et de planification fondés sur les risques, et il examinera son Cadre de surveillance de manière plus formelle au cours des deux prochaines années.

Le contexte réglementaire et juridique évolue rapidement, et les institutions doivent composer avec des changements des normes comptables, de même qu'avec la mise en oeuvre du dispositif révisé sur la convergence internationale de la mesure et des normes de fonds propres, communément appelé Bâle II. Bâle II est un document articulant un nouvel ensemble de normes arrêtant les exigences de capitalisations visant les institutions bancaires. Il a été publié en juin 2004 par le Comité de Bâle sur le contrôle bancaire, principale tribune réunissant les organismes de réglementation et de surveillance des multinationales bancaires des pays du G-10.

|

Sous le régime de Bâle II, les banques de plus grande envergure seront notamment encouragées à adopter des mesures plus rigoureuses pour alimenter l'évaluation interne de leurs besoins de fonds propres. Les principes généraux devront être traduits à maints égards en des approches de mise en oeuvre efficaces, ce qui mettra les institutions et le BSIF au défi d'assurer une mise en oeuvre uniforme. L'examen et l'agrément des demandes seront améliorés, et les demandes d'interprétations ou d'assouplissement de ces dernières présentées par les banques seront prioritaires. On procédera à une analyse des écarts entre le Cadre de surveillance du BSIF et les exigences de Bâle II, et le BSIF poursuivra les discussions avec ses homologues pour régler des questions propres au pays d'attache/d'accueil qui touchent les banques étrangères actives au Canada et les banques canadiennes actives à l'étranger.

Les modifications comptables proposées ajouteront aux risques et à la complexité et auront d'importantes répercussions sur la situation financière et la capitalisation des institutions financières. À titre d'exemple, citons la comptabilisation à la juste valeur, l'incidence des opérations de couverture et les nouvelles normes internationales sur le passif des polices. Le BSIF adoptera une réponse prudentielle à la comptabilisation à la juste valeur et aux rapports connexes. Il réagira en outre aux révisions du cadre conceptuel du Conseil des normes comptables internationales et à sa refonte de la comptabilité d'assurance, et il prendra les mesures de réglementation et de surveillance qui s'imposent.

Les répondants des régimes de retraite privés demeurent confrontés à certains risques financiers alors que les faibles taux d'intérêt ont affaibli les ratios de solvabilité des régimes, soulevant des questions sur la façon de composer avec les régimes sous capitalisés et les excédents. Cela porte les répondants à remettre en question la viabilité des régimes à prestations déterminées. De notre point de vue, nous craignons notamment que l'assouplissement excessif des exigences de capitalisation que doivent observer les répondants ne mine la protection des retraités, ou que la modification des règles ne décourage les participants des régimes de régler les problèmes. Le BSIF mobilise davantage de ressources afin d'accélérer le processus d'agrément des modifications que l'on souhaite apporter aux régimes de retraite et pour renforcer son intervention auprès des régimes en difficulté. Il entend doter le processus de réglementation de politiques et de procédures plus détaillées. Il participera en outre à l'élaboration de toute politique gouvernementale axée sur les régimes à prestations déterminées.

Afin de relever le défi du changement et de la complexité, le BSIF veillera à ce que ses activités de ressources humaines, y compris le recrutement, la formation et la planification de la relève, reflètent adéquatement les risques et les priorités. Le BSIF a freiné la mise en oeuvre d'importantes nouvelles initiatives pour mettre l'accent sur ses capacités de gestion du changement et du leadership. Les projets technologiques et de gestion de l'information en cours seront achevés pour profiter pleinement des retombées prévues, et l'on établira l'ordre de priorité du développement des nouveaux systèmes et des améliorations.

Les activités du BSIF font partie d'une infrastructure moderne qui appuie le système financier et l'économie du Canada. La vitalité de ces deux éléments est essentielle à l'amélioration de la qualité de vie de tous les Canadiens, qui constitue la priorité constante du gouvernement du Canada.

Renseignements généraux

Raison d'être du BSIFMandat

En réalisant ce mandat, le BSIF contribue à la confiance du public dans le système financier. Les dispositions législatives visant le BSIF tiennent également compte de la nécessité de permettre aux institutions d'exercer une concurrence efficace et de prendre des risques raisonnables. Elles reconnaissent que les gestionnaires et les conseils d'administration des institutions financières, et les administrateurs des régimes de retraite, sont responsables au premier chef et prévoient que les institutions financières et les régimes de retraite peuvent faire faillite. Le Bureau de l'actuaire en chef (BAC), qui fait partie du BSIF, fournit des services actuariels au gouvernement du Canada. Objectifs stratégiques

|

Resources

Ressources financières (M$)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

85,0 |

88,6 |

92,4 |

Ressources humaines (ETP) Équivalents à temps plein

|

2006-2007 |

2007-2008 |

2008-2009 |

|

459 |

459 |

459 |

Priorités

|

(M$) |

Type |

Dépenses prévues |

||

|

2006-2007 |

2007-2008 |

2008-2009 |

||

|

1 Évaluation des risques et intervention |

Activité permanente |

50,1 |

52,4 |

54,8 |

|

2 Établissement de règles |

Activité permanente |

15,2 |

15,8 |

16,4 |

|

3 Agrément |

Activité permanente |

7,9 |

8,1 |

8,4 |

|

4 Réglementation et surveillance des régimes de retraite privés fédéraux |

Activité permanente |

5,2 |

5,4 |

5,6 |

|

5 Aide internationale |

Activité permanente |

1,9 |

2,0 |

2,1 |

|

6 Bureau de l'actuaire en chef (BAC) |

Activité permanente |

4,7 |

4,9 |

5,1 |

|

7 Normes comptables |

Nouvelle activité |

Le coût de cette priorité est inclus dans celui de la priorité 2 qui précède. |

||

|

8 Bâle II |

Nouvelle activité |

Le coût de cette priorité est inclus dans celui de la priorité 1 qui précède. |

||

|

9 Gouvernance et rapports |

Activité permanente |

Le coût de cette priorité est inclus dans celui des priorités 1 à 6 qui précèdent. |

||

|

10 Ressources et intrastructure |

Activité permanente |

Le coût de cette priorité est inclus dans celui des priorités 1 à 6 qui précèdent. |

||

Plans et priorités du BSIF

Les objectifs stratégiques du BSIF, que sous tendent nos plans et nos priorités, reflètent foncièrement les priorités plus générales du gouvernement. Un système financier qui fonctionne bien, et qui a toute la confiance des consommateurs et des autres intervenants, au Canada comme à l'étranger, qui traitent avec les institutions financières contribue nettement à la performance de l'économie canadienne. La réalisation des objectifs stratégiques du BSIF, que partagent d'autres institutions partenaires au sein du gouvernement et du secteur privé, fournit une assise essentielle pour une économie productive et concurrentielle. Elle procure donc des avantages appréciables aux Canadiens et aux Canadiennes.

Le BAC assure la transparence du système canadien de revenu de retraite en élaborant et en déposant auprès du Parlement des rapports actuariels périodiques sur le Régime de pensions du Canada (RPC), la Sécurité de la vieillesse et les régimes de pension et d'assurance des employés du secteur public.

Les activités et les programmes du BSIF conçus pour renforcer la sûreté et la solidité des institutions financières jouent un rôle clé dans le cadre de réglementation qui sous-tend le système financier, élément essentiel au maintien de la compétitivité au sein de l'économie mondiale.

Le BSIF appuie en outre la priorité du gouvernement qui consiste à garantir la sécurité des Canadiens en participant à la lutte contre le financement des activités terroristes et le recyclage des produits de la criminalité (LRPC/LFAT). À cette fin, le BSIF fournit des consignes et procède à des examens de surveillance et d'adéquation des programmes adoptés par les institutions financières pour se conformer aux exigences de la LPRC/LFAT.

Entités réglementées

Le BSIF surveille et réglemente toutes les institutions de dépôts fédérales (p. ex., les banques), de même que l'ensemble des sociétés d'assurance vie, des sociétés d'assurances multirisques et des régimes de retraite privés assujettis à la réglementation fédérale. Au 31 mars 2005, ces 1 728 entités géraient des actifs totalisant 2 720 milliards de dollars.

Nombre et actifs des institutions financières et des régimes de retraite privés fédéraux

|

Institutions de dépôts |

Sociétés d'assurance vie |

Sociétés d'assurances multirisques |

Régimes de retraite privés fédéraux |

Total |

|

|

Nombre d'entités |

141 |

116 |

187 |

1 284 |

1 728 |

|

Actifs (G$) |

2 157 |

374 |

85 |

104 |

2 720 |

En outre, le BSIF surveille certaines institutions financières provinciales, moyennant le recouvrement des coûts, en vertu d'ententes contractuelles avec les provinces en cause. On trouvera des précisions sur le site Web du BSIF, sous À propos du BSIF / Entités réglementées.

Cadre de responsabilisation du BSIF

Le BSIF a été constitué en 1987 sous le régime de la Loi sur le Bureau du surintendant des institutions financières (la « Loi sur le BSIF »). Il a par la suite été investi d'un mandat législatif énonçant ses objectifs en matière de réglementation et de surveillance des institutions financières et des régimes de retraite privés fédéraux. La Loi sur le BSIF stipule que ce dernier relève du ministre des Finances. Elle précise également que le surintendant est le seul détenteur de l'exercice des pouvoirs que lui confèrent les dispositions législatives à caractère financier, et qu'il lui incombe de faire rapport au ministre de l'application des lois ayant trait aux institutions financières.

Le Cadre de responsabilisation du Bureau du surintendant des institutions financières est composé de divers autres éléments. Le BSIF participe notamment à des examens internationaux officiels dirigés conjointement par la Banque mondiale et le Fonds monétaire international et visant à déterminer s'il rencontre les principes internationaux reconnus en matière de réglementation prudentielle. Il effectue régulièrement des sondages au sujet de ses opérations auprès d'observateurs compétents, c.-à-d., les cadres et les professionnels de l'industrie, lesquels répondent aux questions sous le couvert de l'anonymat. Ces sondages portent tantôt sur un volet précis des activités du Bureau, tantôt sur des enjeux d'ordre plus général comme, par exemple, la mesure dans laquelle le BSIF contribue à la confiance du public ou soutient la comparaison avec d'autres organismes de réglementation. Les résultats des sondages sont affichés sur le site Web du BSIF, sous À propos du BSIF / Rapports / Consultations et Sondages.

De même, avant d'adopter la version finale de nouvelles mesures d'application réglementaires, le BSIF réalise des consultations à grande échelle auprès d'institutions financières, d'autres organismes gouvernementaux et de spécialistes de la question. Il produit un rapport annuel et fait vérifier chaque année ses états financiers et les processus de contrôle qui s'y rattachent. Le BSIF a également mis en oeuvre une série de mesures qui lui permettent d'évaluer son rendement.

Par ailleurs, le BSIF renforce la vérification interne et a mis en place des plans de mise en oeuvre de la nouvelle politique du Secrétariat du Conseil du Trésor en la matière. L'équipe chargée de la vérification interne effectue des vérifications d'attestation de la qualité en fonction d'un plan quinquennal complet fondé sur le risque. Les résultats de ces vérifications sont examinés par le Comité de direction et le Comité de vérification lors de réunions ordinaires. À compter du premier trimestre de 2006, le Comité de vérification sera autonome de la direction générale du BSIF en raison de la nomination de quatre nouveaux membres recrutés à l'extérieur de l'organisme.

Les activités du BSIF qui visent à contribuer à la confiance du public dans la sûreté et la solidité du système financier canadien sont au coeur de son mandat et jouent un rôle clé dans sa contribution au bien être des Canadiens et des Canadiennes et au bon fonctionnement du système financier et du système de revenu de retraite du Canada. Le BSIF règlemente et surveille les institutions financières et les régimes de retraite privés notamment en évaluant les risques systémiques, en faisant la promotion de saines pratiques commerciales et financières par le biais de règles et de consignes, en cernant les risques et les tendances propres à une institutions et en intervenant en temps opportun, ce qui protège les déposants, les souscripteurs et les participants des régimes de retraite privés contre les pertes indues.

Dans le cas des régimes de pension publics, les activités du BAC contribuent à la confiance dans le système de revenu de retraite en générant des renseignements exacts et à jour sur la situation de ces mécanismes et sur les options qu'examinent les décideurs. Le cadre de responsabilisation du BAC établi par le BSIF indique clairement que l'actuaire en chef est seul responsable des opinions actuarielles émises par le BAC. On trouvera de plus amples renseignements sur le site Web du BSIF, sous Bureau de l'actuaire en chef.

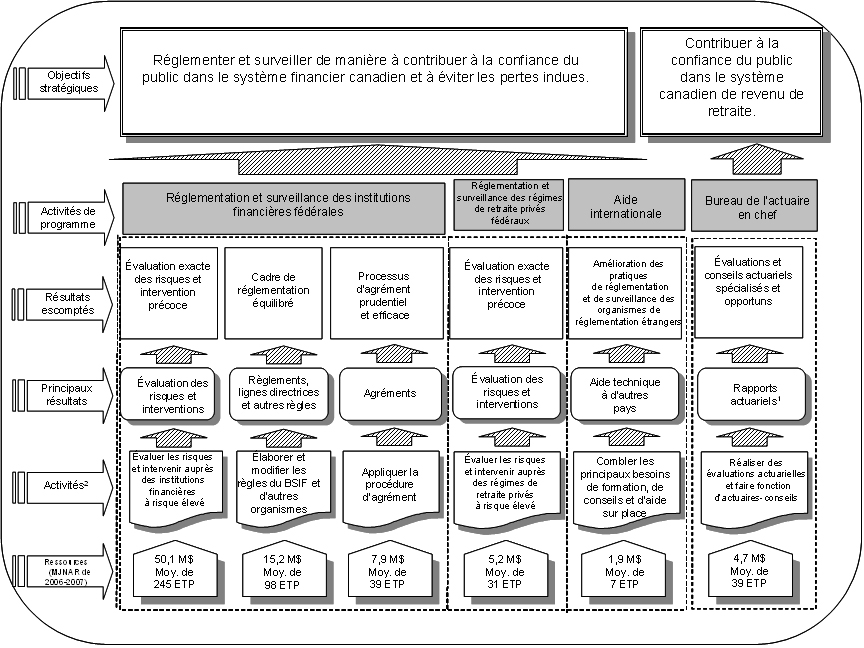

Le diagramme qui suit montre comment les activités, les principaux produits et les résultats escomptés du BSIF

rejoignent ses objectifs stratégiques.

![]() Agrandir

l'image

Agrandir

l'image

1 Régime de pensions du Canada, Sécurité de la vieillesse, Programme canadien de prêts aux étudiants et divers régimes de pension et d'assurance du secteur public.

2 Ces initiatives reposent sur des activités à l'échelle de l'organisation. Les coûts et les ETP de ces services intégrés sont répartis entre les activités d'après le coût direct des ressources humaines.

Activités de programme

Trois activités de programme appuient le premier objectif stratégique du BSIF, qui consiste à réglementer et à surveiller les institutions financières et les régimes de retraite de manière à contribuer à la confiance du public.

-

Réglementation et surveillance des institutions financières fédérales (IFF)

Cette activité de programme est déterminante pour la réalisation du mandat du BSIF de protéger les droits et les intérêts des déposants et des souscripteurs et de promouvoir un cadre de réglementation qui contribue à la confiance du public dans le système financier canadien. Trois sous activités en découlent :- Évaluation des risques et intervention, c'est à dire la surveillance et la supervision des institutions financières, le suivi du contexte financier et de la conjoncture économique pour recenser les nouveaux enjeux, et l'intervention en temps opportun pour protéger les déposants et les souscripteurs, tout en reconnaissant que certaines faillites ne peuvent être évitées.

- Établissement de règles, c'est à dire l'émission de consignes et de règles, la contribution à l'élaboration des lois fédérales qui ont une incidence sur les institutions financières, la contribution aux normes comptables, actuarielles et de vérification, et la participation à certaines activités d'établissement de règles sur la scène internationale.

- L'agrément de certaines mesures prises par les institutions financières réglementées, ou de transactions réalisées par ces dernières. Cela couvre deux types d'agréments distincts : ceux qui sont exigés en vertu de la législation régissant les institutions financières et ceux qui sont requis à des fins de surveillance.

Les trois composantes de ce programme de surveillance et de réglementation sont étroitement liées. La fonction de surveillance repose sur un cadre approprié de règles et de consignes. Dans certains cas, l'agrément est requis parce que la mesure que souhaite prendre une institution pourrait avoir une nette incidence sur son profil de risque. Le cas échéant, il est nécessaire de procéder à une évaluation qui relève à la fois de la réglementation et de la surveillance. De même, les activités de surveillance mettent souvent au jour des questions devant faire l'objet de règles nouvelles ou modifiées.

Comme le prévoit son mandat, le BSIF reconnaît que les institutions doivent pouvoir exercer une concurrence efficace. En revanche, la sûreté et la solidité à long terme du système financier dépendent en bonne partie de la viabilité et de la prospérité des institutions réglementées. Le BSIF doit donc concilier la prudence et la nécessité de permettre aux institutions financières de prendre des risques raisonnables pour se faire concurrence et prospérer.

-

Réglementation et surveillance des régimes de retraite privés fédéraux

Cette activité de programme intègre l'évaluation du risque et l'intervention, ainsi que l'établissement de règles et l'agrément en rapport avec les régimes de retraite privés fédéraux assujettis à la Loi de 1985 sur les normes de prestation de pension. -

Aide internationale

Le BSIF soutient les initiatives du gouvernement du Canada visant à aider les économies de marché émergentes à renforcer leurs systèmes de réglementation et de surveillance. Financée en bonne partie par l'Agence canadienne de développement international (ACDI), cette activité de programme est exécutée par le BSIF directement et par le biais de sa participation aux activités du Centre de leadership international pour la surveillance du secteur financier, de Toronto.

Les activités du Bureau de l'actuaire en chef (BAC) appuient la réalisation du deuxième objectif stratégique du BSIF, qui consiste à contribuer à la confiance du public dans le système canadien de revenu de retraite.

En vertu de la législation, le BAC fournit une gamme de services actuariels au Régime de pensions du Canada (RPC) et à certains ministères fédéraux, dont la prestation de conseils d'experts en temps utile sous forme de rapports déposés devant le Parlement. Les principaux éléments de ce programme s'expriment comme suit :

- Régime de pensions du Canada et Sécurité de la vieillesse. Le BAC évalue les dépenses et les revenus à long terme, ainsi que les obligations courantes du RPC et des régimes d'assurance et de retraite du secteur public fédéral, et les dépenses à long terme au titre de la Sécurité de la vieillesse, et prépare des rapports actuariels triennaux exigés par la loi sur la situation financière de ces programmes.

- Autres régimes de retraite publics. Le BAC prépare des rapports actuariels triennaux exigés par la loi sur la situation financière des régimes de retraite et d'assurance des employés de la fonction publique fédérale, des Forces armées canadiennes, de la Gendarmerie royale du Canada ainsi que des juges de nomination fédérale et des parlementaires.

- Programme canadien de prêts aux étudiants. Depuis 2001, le BAC procède à l'examen actuariel du Programme canadien de prêts aux étudiants (PCPE) en évaluant le portefeuille des prêts et les coûts à long terme de ce programme.

Chaque fois que le Parlement est saisi d'un projet de loi ayant d'importantes répercussions sur la situation financière d'un régime de retraite public à l'égard duquel la loi confère des attributions à l'actuaire en chef, le BAC doit soumettre un rapport actuariel à cet égard au ministre intéressé. Le BAC fournit également des renseignements actuariels sur le RPC aux gouvernements provinciaux, qui sont les co administrateurs du Régime. Des mesures importantes ont été prises depuis la fin des années 1990 pour accroître la transparence et l'imputabilité des rapports actuariels portant sur le RPC. En particulier, la fréquence des rapports actuariels sur le RPC a été portée à trois ans.

Analyse de la conjoncture

À des fins de planification, le BSIF évalue chaque année les principales conditions économiques et financières au Canada et à l'étranger qui sont déterminantes pour la santé des institutions financières canadiennes. Il consulte la Banque du Canada et le ministère des Finances au sujet de leurs prévisions macroéconomiques. L'évaluation du BSIF tient également compte de l'apport de sources internationales comme le Forum sur la stabilité financière et d'autres organismes de réglementation. Ces renseignements s'ajoutent à ceux tirés de la propre expérience du BSIF dans l'application de ses programmes de réglementation et de surveillance et à l'évaluation de nos activités internes de gestion du risque d'entreprise (GRE).

Contexte économique et financier

Répercussions du scénario le plus probable sur le secteur financier

Banques. La situation financière des banques est saine. À l'heure actuelle, le défi pour bon nombre de ces dernières consiste à trouver une façon de poursuivre leur expansion et d'enregistrer des taux de rendement ciblés sur un marché des plus concurrentiels. En cherchant à accélérer leur croissance ou à augmenter leurs taux de rendement, elles pourraient assumer des risques qu'il leur serait difficile de gérer ou de couvrir adéquatement, ajoutant au risque global.

Sociétés d'assurances de personnes. Les assureurs vie profitent des marchés boursiers à la hausse, bien que la faiblesse des taux d'intérêt continue de poser des défis. La croissance et la rentabilité des produits de rentes sont élevées alors que l'on observe une certaine stagnation des produits d'assurance. En raison de l'engouement pour les produits de gestion du patrimoine et de leur croissance à l'échelle internationale, les assureurs voudront faire en sorte que leurs capacités de gestion des risques correspondent aux risques accrus qu'ils assument.

Sociétés d'assurances multirisques. Bien que la situation des assureurs multirisques et des réassureurs se soit améliorée au cours des dernières années, le secteur des assurances multirisques demeure foncièrement volatil. Le retour à la rentabilité pourrait se traduire par une concurrence plus vive et par la souscription de polices moins rentables.

Régimes de retraite privés. Le cadre économique et financier des régimes de retraite à prestations déterminées se détériore. La faiblesse des taux d'intérêt et les modifications apportées aux normes actuarielles ont aggravé les déficits de solvabilité. Le nombre de régimes que le BSIF surveille de plus près devrait augmenter. Les déficits de solvabilité de certains régimes faisant déjà l'objet d'une surveillance plus étroite augmenteront. L'administration de certains régimes à cotisations déterminées de moindre envergure continuera de susciter des défis.

Climat de concurrence des institutions financières et des régimes de retraite privés

Les institutions financières évoluent dans un contexte international de plus en plus complexe. La coopération internationale suscite un intérêt plus marqué, et les organismes de réglementation étrangers font davantage appel au BSIF. C'est ainsi que, en qualité d'organisme de surveillance des opérations consolidées des institutions financières canadiennes, le BSIF est pressé d'évaluer davantage les risques soulevés par les activités des institutions financières à l'étranger et la capacité de celles-ci de les gérer. Le BSIF doit aussi tenir compte des retombées du contexte influant sur les sociétés mères étrangères des institutions financières canadiennes, qui pourraient avoir d'importantes conséquences négatives sur les opérations au Canada.

Les risques qui pèsent sur les institutions financières et les produits financiers sont de plus en plus complexes. C'est pourquoi les institutions recourent davantage à une gamme de techniques d'analyse plus poussées et de mécanismes améliorés de transfert des risques pour mieux gérer et mesurer le risque. L'on craint toutefois que les processus de contrôle servant à gérer les nouveaux produits très innovateurs ne suivent pas l'évolution du risque inhérent. Toutes les institutions sont visées par cette tendance, mais celles de moindre envergure peuvent être confrontées à des problèmes plus importants alors qu'elles cherchent à mettre en place les contrôles internes et les processus de gouvernance nécessaires.

Sur la scène internationale, le contexte réglementaire et juridique évolue rapidement. Au cours des prochaines années, les institutions financières devront composer avec des changements des normes comptables, la mise en oeuvre de Bâle II et des modifications des exigences de rapport découlant de l'insistance accrue sur l'éthique d'entreprise. L'incapacité des institutions de gérer ces exigences réglementaires et de rapport en évolution pourrait avoir d'importantes répercussions sur leur situation financière, leurs activités et leur réputation.

Certains événements des dernières années ont incité les institutions financières et les organismes de réglementation à mettre l'accent sur leur capacité de réagir adéquatement à une crise. D'ailleurs, certaines administrations, dont le Canada, s'intéressent aujourd'hui plus activement au recensement et à la dissuasion des stratagèmes de financement des activités terroristes et de recyclage des produits de la criminalité.

La situation des régimes de retraite privés demeure très préoccupante. Le vieillissement de la population, au Canada comme ailleurs, fait que les questions touchant les pensions sont nettement d'actualité. Les répondants de certains régimes sont aux prises avec le risque financier et le risque d'atteinte à la réputation. La faiblesse des taux d'intérêt s'est répercutée sur les taux de solvabilité. En réponse aux questions sur la position à prendre à l'égard des régimes sous capitalisés et de la propriété des excédents, bon nombre de répondants s'interrogent sur la viabilité des régimes de retraite à prestations déterminées.

Cadre stratégique

Les règles applicables aux IFF, et plus particulièrement celles qui touchent la comptabilité et le contrôle des états financiers, continuent d'évoluer. Ces changements pourraient accroître la volatilité des bénéfices, et les pratiques actuelles de gestion du risque pourraient ne pas offrir une couverture adéquate. Le BSIF donnera suite aux initiatives stratégiques intérieures et internationales suivantes au cours de la période de planification.

Évolution du contexte international de la réglementation. Ce facteur continuera de presser le BSIF d'élaborer des règles concurrentielles à l'échelle mondiale. Il s'agit notamment de fournir des règles qui ne minent pas indûment la compétitivité des institutions financières canadiennes actives sur la scène internationale et de veiller à ce que le cadre de réglementation du BSIF demeure solide au plan prudentiel.

Évolution des pratiques comptables. L'évolution des règles comptables et les pressions en faveur d'une harmonisation internationale des normes de comptabilité et de vérification devraient persister. Certains changements proposés sont complexes et pourraient avoir d'importantes répercussions sur la situation financière et le capital des institutions financières. À titre d'exemple de nouvelles règles, citons la comptabilisation de l'actif à sa juste valeur, la comptabilisation des opérations de couverture et l'élaboration de normes internationales sur le passif des polices.

Bâle II. La nouvelle norme internationale d'adéquation des fonds propres aura d'importantes répercussions sur les institutions financières et sur le BSIF. Plus particulièrement, le Dispositif révisé encouragera les banques de plus grande envergure à utiliser des mesures du rendement plus rigoureuses pour alimenter l'évaluation interne de leurs besoins de fonds propres. Il pourrait en résulter des changements de la gamme des activités de certaines banques alors que ces dernières s'adaptent aux nouvelles règles sur les fonds propres et concilient les risques et les avantages de leurs portefeuilles. Cette initiative amène également les organismes de réglementation et les assureurs à songer à l'élaboration de méthodes de calcul du capital davantage axé sur les risques en prévision de l'avenir.

Les efforts de mise en oeuvre des banques canadiennes et du BSIF sont bien avancés, mais le cap et le rythme devront se maintenir, notamment en ce qui a trait conditions à remplir pour être autorisé à appliquer l'approche avancée fondée sur les notations internes, dite Approche NI avancée, aux fins de l'établissement des fonds propres. Le Dispositif révisé et les événements observés sur le marché obligent également les banques et les organismes de réglementation à insister davantage sur la mesure et la gestion du risque opérationnel et sur la relation entre ce risque et les fonds propres.

À plusieurs égards, les principes généraux doivent être convertis en approches de mise en oeuvre efficaces, souvent en l'absence de règles détaillées ou de pratiques sectorielles généralement reconnues. La mise en oeuvre efficace et raisonnablement homogène comporte des défis de taille pour les banques et les organismes de réglementation. Une plus grande coopération internationale, essentielle à une mise en oeuvre efficace, représente un autre défi pour les organismes de réglementation et les institutions financières partout dans le monde. Le Collège des autorités de contrôle, dont le BSIF est un participant actif, jouera un rôle clé pour rehausser la surveillance à l'échelle internationale.

Problèmes relatifs aux régimes de retraite privés. Cette question englobe le financement des déficits à la cessation, les décisions des tribunaux sur le traitement de l'excédent et le fait que les répondants des régimes craignent de plus en plus que le cadre juridique et réglementaire existant ne pénalise les régimes à prestations déterminées. Il se pourrait que les pressions exercées en faveur de l'assouplissement excessif des exigences de capitalisation dans le but d'aider les répondants vienne miner la protection des retraités, ou que la modification des règles décourage les participants des régimes de régler les problèmes.

Le 26 mai 2005, le ministère des Finances a diffusé un document de travail dans le but d'obtenir l'opinion des Canadiens au sujet de la meilleure façon de renforcer le cadre législatif et réglementaire des régimes de retraite à prestations déterminées agréés aux termes de la Loi de 1985 sur les normes de prestation de pension (LNPP). Ce document établissait un certain nombre de questions clés liées à l'équilibre entre les intérêts des répondants des régimes de retraite et ceux des participants, à la propriété de l'excédent, aux règles de financement, à la nécessité d'annuler les majorations susceptibles de réduire le ratio de solvabilité d'un régime sous un niveau visé par règlement, à l'entière capitalisation à la cessation du régime et aux droits de pension en cas d'insolvabilité. Plusieurs autres organismes et administrations se sont aussi adressés à leurs intervenants dans le but d'élaborer des propositions visant à améliorer le cadre réglementaire des régimes de retraite à prestations déterminées de façon à garantir le versement des prestations promises tout en veillant à ce que les régimes de retraite à prestations déterminées demeurent viables. Nous avons analysé des propositions et élaboré des énoncés stratégiques possibles en étroite collaboration avec le ministère des Finances.

Autres mesures législatives ou stratégiques gouvernementales. Voici deux des mesures qui s'annoncent et qui auront des répercussions sur le BSIF.

- L'examen de 2006 de la législation régissant les institutions financières fédérales.

- Les pressions exercées sur les entités gouvernementales au chapitre de l'imputabilité et de l'amélioration des pratiques de gestion, notamment par le biais de la Loi sur la modernisation de la fonction publique.

Il subsiste beaucoup d'incertitude quant à l'orientation possible de ces initiatives et à leur calendrier. Dans chaque cas, le BSIF participera à l'élaboration et à la mise en oeuvre de toute proposition législative visant le secteur des services financiers que le gouvernement du Canada soumettra au Parlement, en insistant sur les questions de nature prudentielle relevant de son mandat.

Menaces et risques clés

Le contexte dans lequel le BSIF évolue comporte un certain nombre de risques et de défis pour la réalisation de son mandat et de ses objectifs. Même si bon nombre de ces défis sont omniprésents, la mesure dans laquelle ils menacent la réalisation des objectifs du BSIF varie selon le cadre économique et financier et d'après le contexte de l'industrie des services financiers. L'exécution du mandat du BSIF dépend de la capacité de ce dernier de recenser, d'évaluer, de prioriser et de développer des initiatives axées sur les aspects où son exposition au risque est la plus élevée.

Le programme de gestion du risque d'entreprise (GRE) du BSIF a permis à ce dernier de recenser plusieurs risques clés pour la réalisation de son mandat et de ses objectifs. Dans le cadre de la GRE, l'efficacité des stratégies actuelles d'atténuation des risques a été évaluée en tenant compte du contexte actuel et de son évolution prévue. Si d'autres mesures d'atténuation s'imposent, elles seront élaborées en priorité au cours de la période de planification. D'autres risques clés dits « à surveiller » sont considérés comme étant bien gérés mais feront l'objet d'un contrôle pour veiller à ce que les mesures d'atténuation demeurent adéquates.

Le cadre de GRE du BSIF répartit les risques entre des catégories internes et externes. La catégorie des risques externes comprend les conditions économiques et financières, le contexte de l'industrie des services financiers, le cadre juridique du BSIF et les catastrophes. Les risques externes découlent d'événements dont le BSIF ne peut empêcher la survenance mais qu'il doit être en mesure de surveiller afin des atténuer les conséquences s'ils devaient survenir. Ils sont générales liés aux ressources humaines, aux méthodes de travail, aux systèmes et à la culture d'entreprise.

Nous allons maintenant aborder les risques clés

Risques externes revêtant une importance stratégique dans l'immédiat

Complexité de l'industrie des services financiers

La complexité croissante de l'industrie des services financiers, qui se double de la nature concurrentielle des marchés

internationaux, pose des défis aux organismes de réglementation. L'expansion des institutions financières canadiennes sur

les marchés étrangers teste la capacité du BSIF d'instaurer un cadre de surveillance consolidé efficace. Il devient évident

que plusieurs secteurs d'activités sont exposés à des risques accrus, y compris le risque d'atteinte à la réputation

associé à l'utilisation de produits plus complexes dans le secteur bancaire et celui des assurances.

Comptabilité et capital

Le BSIF doit être mieux à même de comprendre l'impact des régimes de comptabilité et de capital en évolution, et de

relever les défis que peut soulever leur mise en oeuvre. Ces changements auront d'importantes répercussions sur le BSIF et

sur les institutions financières réglementées. Le BSIF devra veiller à ce que les comités canadiens et internationaux

se penchent sur les questions auxquelles le Canada accorde la priorité et à ce qu'on leur donne suite de façon adéquate.

Bâle II

À l'instar d'autres administrations, le BSIF doit relever des défis considérables pour instaurer le Dispositif révisé

d'adéquation des fonds propres (Bâle II). Ses activités de surveillance doivent concilier le besoin d'assurer une mise en

oeuvre de qualité, ce qui favorise la réalisation des retombées du nouveau cadre, et celui de disposer d'une marge de

manoeuvre suffisante pour tenir compte des problèmes qu'éprouvent les institutions. Le BSIF doit aussi veiller à ce que

son approche soit comparable à celles des autres administrations clés.

Crimes économiques

Les crimes économiques et le financement des activités terroristes préoccupent davantage les organismes de réglementation

que ce n'était le cas il y a quelques années. Des exigences additionnelles pourraient être mise en place afin que le

Canada continue de se plier aux normes internationales. Les examens menés par le BSIF montrent aussi qu'il faut améliorer

les pratiques des institutions financières. Le BSIF consacre davantage de ressources à l'évaluation de la mesure dans

laquelle les institutions financières parviennent à déceler et à contrer le recyclage des produits de la criminalité et

le financement des activités terroristes. Ces programmes relativement nouveaux doivent être étroitement surveillés pour

s'assurer qu'ils répondent aux attentes du BSIF, du Canada et de la communauté internationale. L'exécution d'un travail

crédible qui respecte largement les normes internationales importe pour la réputation des institutions financières

canadiennes et du BSIF.

Régimes de retraite privés

Le contexte actuel fait qu'il est plus difficile pour le BSIF de s'acquitter de son mandat de réglementer et de surveiller

les régimes de retraite privés. Le BSIF devra mobiliser ses ressources pour participer à l'évolution des règles sur les

pensions tout en éliminant l'arriéré au chapitre des demandes d'agrément visant les régimes de retraite.

Risques internes revêtant une importance stratégique dans l'immédiat

Risques liés aux ressources humaines

Le BSIF doit constamment embaucher et maintenir en poste des employés ayant les compétences, les connaissances et l'expérience

requises, ce qui constitue un défi de taille. Pour s'acquitter efficacement de son mandat dans un environnement complexe et

en rapide évolution, le BSIF doit pouvoir compter sur un effectif capable de pousser l'analyse de questions complexes et de

rendre des décisions éclairées en peu de temps alors que les solutions possibles ne sont pas toujours parfaitement tranchées.

L'ampleur et le rythme des changements à la fois au sein et à l'extérieur du BSIF ont taxé le personnel et la capacité

de l'organisation de gérer le changement. Les initiatives d'amélioration des processus internes et de gestion du

changement doivent donner lieu à des progrès soutenus.

Risques systémiques

Le BSIF continue d'investir de façon importante dans ses systèmes afin de répondre aux besoins en matière de

communication et d'information, et pour accroître l'efficience, la souplesse et l'efficacité de ses processus clés de

surveillance et de réglementation. Le défi consiste tirer pleinement profit de ces investissements et à combler d'autres

besoins au chapitre du développement des systèmes dans certains domaines.

Plans et priorités du BSIF

À partir des considérations qui précèdent, on a recensé les priorités et les initiatives qui suivent. Ces priorités rejoignent les activités de programme que mène le BSIF et contribuent directement à la réalisation des objectifs stratégiques de celui-ci.

Priorités liées au programme

|

PRIORITÉS |

DESCRIPTION |

|

Priorité 1 Évaluation des risques et intervention |

|

|

Priorité 2 Établissement de règles |

|

|

Priorité 3 Agrément |

|

|

Priorité 4 Réglementation et surveillance des régimes de retraite privés fédéraux |

|

|

Priorité 5 Aide internationale |

|

|

Priorité 6 Bureau de l'actuaire en chef (BAC) |

|

|

Priorité 7 Normes comptables |

|

|

Priorité 8 Bâle II |

|

Priorités à l'appui du programme

|

PRIORITIES |

DESCRIPTION |

|

Priorité 9 Gouvernance et rapports |

|

|

Priorité 10 Ressources et infrastructure |

|

SECTION II - ANALYSE DES ACTIVITÉS PAR OBJECTIF STRATÉGIQUE

Analyse par activité de programme

Les activités permanentes du BSIF englobent la réglementation et la surveillance des institutions financières fédérales, la réglementation et la surveillance des régimes de retraite privés fédéraux, l'aide internationale et la prestation d'évaluations et de conseils actuariels au gouvernement du Canada. Ces activités de programmes et certaines sous activités appuient les deux objectifs stratégiques du BSIF.

La présente section fait état des ressources humaines et financières consacrées aux activités de programme du BSIF, de même que les attentes au chapitre du rendement. Les ressources, les attentes à l'égard du rendement et les mesures dont il est question ci-après englobent aussi les attentes et les mesures de rendement à l'égard des priorités liées aux programmes de la section précédente.

Les coûts de soutien des programmes comme ceux liés à la technologie de l'information, aux finances et à l'administration ont été répartis entre les programmes en fonction du coût des ressources humaines et sont inclus dans ces chiffres.

1. Objectif stratégique : Réglementer et surveiller de manière à contribuer à la confiance du public dans le système financier canadien et à protéger contre les pertes indues

1.1 Activité de programme : Réglementation et surveillance des institutions financières fédérales

Comme on l'a vu, ce programme est essentiel à la réalisation du mandat du BSIF. Il s'agit de la plus vaste activité de programme de l'organisation, et elle mobilise l'essentiel de nos ressources humaines et financières. Les coûts de ce programme sont recouvrés au moyen de cotisations, de frais de service et de frais d'utilisateur payés par les institutions financières fédérales. Des protocoles d'entente prévoient en outre le recouvrement du coût de certains services (voir la Tableaux, financiers et autres pour de plus amples renseignements).

Ressources financières (M$)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

73,2 |

76,3 |

79,6 |

Ressources humaines (ETP)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

382 |

382 |

382 |

Ce programme repose sur trois sous activités complémentaires : l'évaluation des risques et l'intervention, l'établissement de règles et l'agrément. On trouvera plus loin les priorités connexes, les résultats escomptés et les mesures du rendement de cette activité de programme pour chacune des trois sous activités.

1.1.1 Sous activité de programme : Évaluation des risques et intervention |

|

|

Description |

Comprend la surveillance des institutions financières, le suivi du contexte financier et de la conjoncture économique pour cerner les nouveaux enjeux et risques, et l'intervention en temps opportun pour protéger les déposants et les souscripteurs, tout en reconnaissant que certaines faillites ne peuvent être évitées. |

|

Priorités connexes |

Priorité 1

Priorité 8

|

|

Résultats escomptés |

Priorité 1

Priorité 8

|

|

Mesures du rendement |

Priorité 1

Priorité 8

|

Ressources financières (M$)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

50,1 |

52,4 |

54,8 |

1.1.2 Sous activité de programme : Établissement de règles |

|

|

Description |

Englobe l'émission de consignes et de règlements, la contribution à l'élaboration des lois fédérales qui ont une incidence sur les institutions financières, la contribution aux normes comptables, actuarielles et de vérification, et la participation à certaines activités d'établissement de règles sur la scène internationale. |

|

Priorités connexes |

Priorité 2

Priorité 7

|

|

Résultats escomptés |

Priorité 2

Priorité 7

|

|

Mesures du rendement |

Priorité 2

Priorité 7

|

Ressources financières (M$)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

15,2 |

15,8 |

16,4 |

1.1.3 Sous activité de programme : Agrément |

|

|

Description |

Couvre les agréments exigés aux termes de la législation régissant les institutions financières et ceux requis aux fins de la surveillance. |

|

Priorité connexe |

Priorité 3

|

|

Résultats escomptés |

Priorité 3

|

|

Mesures du rendement |

Priorité 3

|

Ressources financières (M$)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

7,9 |

8,1 |

8,4 |

1.2 Activité de programme : Réglementation et surveillance des régimes de retraite privés fédéraux |

|

|

Description |

Intègre l'évaluation du risque et l'intervention, ainsi que l'établissement de règles et l'agrément en rapport avec les régimes de retraite privés fédéraux assujettis à la Loi de 1985 sur les normes de prestation de pension. Le coût de ce programme est recouvré grâce aux droits que versent les régimes en fonction du nombre de participants de chaque régime fédéral. Les coûts de cette activité font l'objet d'un suivi transparent mais, comme cette dernière représente moins de 5 % des dépenses du BSIF, il n'y a qu'une sous activité. |

|

Priorité connexe |

Priorité 4

|

|

Résultats escomptés |

Priorité 4

|

|

Mesures du rendement |

Priorité 4

|

Ressources financières (M$)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

5,2 |

5,4 |

5,6 |

Ressources humaines (ETP)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

31 |

31 |

31 |

1.3 Activité de programme : Aide internationale |

|

|

Description |

Englobe des initiatives visant à aider certains autres pays à accroître leur capacité en matière de surveillance et de réglementation. Le coût de ce programme est recouvré par le biais de protocoles d'entente entre le BSIF et des organisations comme l'Agence canadienne de développement international (ACDI) et le Fonds monétaire international (FMI). Les coûts de cette activité font l'objet d'un suivi transparent mais, comme cette dernière représente moins de 5 % des dépenses du BSIF, il n'y a qu'une sous activité. |

|

Priorité connexe |

Priorité 5

|

|

Résultats escomptés |

Priorité 5

|

|

Mesures du rendement |

Priorité 5

|

Ressources financières (M$)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

1,9 |

2,0 |

2,1 |

Ressources humaines (ETP)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

7 |

7 |

7 |

2. Objectif stratégique : Contribuer à la confiance du public dans le système canadien de revenu de retraite

Cet objectif stratégique bénéficie du soutien du Bureau de l'actuaire en chef (BAC). Ce dernier exécute trois sous activités de programme distinctes. Puisque, prises individuellement, ces sous activités ne constituent pas une importante activité clé du BSIF, elles sont regroupées en une même activité de programme.

2.1 Activité de programme : Bureau de l'actuaire en chef (BAC) |

|

|

Description |

Le BAC fournit une gamme de services actuariels en vertu de la législation au RPC et à certains ministères fédéraux. Il estime les dépenses à long terme, les revenus et le passif actuel du RPC et des régimes de retraite et d'assurance de l'État. Il évalue aussi les dépenses à long terme des programmes de Sécurité de la vieillesse. Il procède en outre à l'examen actuariel du Programme canadien de prêts aux étudiants. |

|

Priorité connexe |

Priorité 6

|

|

Résultats escomptés |

Principaux résultats escomptés

|

|

Mesures du rendement |

Principales mesures de rendement

|

Ressources financières (M$)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

4,7 |

4,9 |

5,1 |

Ressources humaines (ETP)

|

2006-2007 |

2007-2008 |

2008-2009 |

|

39 |

39 |

39 |

SECTION III - RENSEIGNEMENTS SUPPLÉMENTAIRES

Déclaration de la direction

Je soumets, en vue de son dépôt au Parlement, le Rapport sur les plans et les priorités (RPP) du Bureau du surintendant des institutions financières, Canada pour 2005-2006 à 2007-2008.

Ce document a été préparé conformément aux principes de présentation énoncés dans le Guide de préparation de la Partie III du Budget des dépenses 2006-2007 : Rapports sur les plans et les priorités et Rapports ministériels sur le rendement.

- il respecte les exigences de rapport contenues dans les consignes du Secrétariat du Conseil du Trésor (SCT);

- il est fondé sur l'architecture d'activités de programmes (AAP) décrite dans la Structure de gestion, des ressources et des résultats (SGRR) du SCT;

- il présente une information cohérente, complète, équilibrée et fiable;

- il permet au BSIF de rendre compte des résultats obtenus à l'aide des ressources et des autorisations à sa disposition;

- il fait état de la situation financière de l'organisation sur la base des dépenses prévues approuvées par le SCT.

Le surintendant,

Nicholas Le Pan

Renseignements sur l'organisation

Le BSIF englobe trois secteurs (voir l'organigramme qui suit), chacun relevant d'un surintendant auxiliaire. Chaque secteur travaille de façon indépendante à la réalisation des objectifs stratégiques du BSIF. À cela s'ajoute une fonction indépendante de vérification interne et de consultation qui relève directement du surintendant. Le Bureau de l'actuaire en chef (BAC) a été mis sur pied au sein de l'organisation à titre d'entité distincte pour fournir des services, actuariels et autres, efficaces au gouvernement du Canada et aux gouvernements provinciaux qui sont des intervenants du Régime de pensions du Canada (RPC).

Effectif

Au 31 décembre 2005, le BSIF comptait 427 employés répartis entre ses bureaux d'Ottawa, de Montréal, de Toronto et de Vancouver.

Notre travail exige l'effort et l'attention d'équipes multidisciplinaires. Il requiert à la fois une vaste perspective et une expertise approfondie. Le BSIF a intégré l'excellence à sa culture, et il favorise l'apprentissage permanent grâce au travail d'équipe, aux possibilités de formation et de perfectionnement professionnel et à la fourniture de technologies de pointe et du soutien à cet égard.

Le milieu de travail du BSIF est unique, et celui-ci peut compter sur des personnes ayant une expérience et une expertise professionnelles des plus variées, en plus de miser sur le talent de récents diplômés, de spécialistes chevronnés de l'industrie et de spécialistes de la réglementation.

Dénombrement des équivalents temps plein

|

Au 31 mars 2005 |

% du total |

Au 31 |

% du total |

|

|

Services intégrés * |

111 |

26 % |

118 |

28 % |

|

Surveillance ** |

165 |

39 % |

159 |

37 % |

|

Réglementation ** |

124 |

29 % |

124 |

29 % |

|

BAC |

26 |

6 % |

26 |

6 % |

|

TOTAL |

426 |

100 % |

427 |

100 % |

* Le Secteur de services intégrés a accru son effectif pour réaliser des projets technologiques de grande envergure; au besoin, de nouveaux postes sont dotés pour un période déterminée correspondant à la durée du projet. L'effectif des Services intégrés comprend le personnel du Bureau du surintendant et des Services de vérification et de consultation.

** La Division des régimes de retraite privée a été intégrée au Secteur de la réglementation en août 2005. Elle relevait auparavant du Secteur de la surveillance. Les données établies au 31 mars 2005 ont été rajustées pour refléter ce changement.

Partenaires clés

Le BSIF travaille avec un certain nombre de partenaires clés à la promotion de ses objectifs stratégiques. Ensemble, ces ministères et organismes constituent le réseau canadien de réglementation et de surveillance du secteur financier et fournissent un système d'assurance dépôts. Les partenaires fédéraux englobent le ministère des Finances (http://www.fin.gc.ca), la Banque du Canada (http://www.bank-banque-canada.ca), la Société d'assurance dépôts du Canada (http://www.cdic.ca), l'Agence de la consommation en matière financière du Canada (http://www.fcac-acfc.gc.ca), le Centre des opérations et des déclarations financières du Canada (http://www.fintrac.gc.ca) et d'autres encore.

Le BSIF collabore en outre au besoin avec des organismes provinciaux et territoriaux de surveillance et de réglementation, de même qu'avec des organisations et associations du secteur privé, plus particulièrement au chapitre de l'élaboration des règles. Il joue un rôle de premier plan au sein de l'Association internationale des contrôleurs d'assurance (AICA) (http://www.iaisweb.org) et d'organisations internationales comme le Comité de Bâle sur le contrôle bancaire (http://www.bis.org/bcbs/index.htm).

Le maintien de bonnes relations avec ces organismes est essentiel au succès du BSIF. Ce dernier examine, une fois l'an, les rapports qu'il entretient avec ces organismes pour garantir l'utilisation optimale des ressources.

Tableaux, financiers et autres

La présente section renferme certains tableaux financiers indiquant en détail les revenus et les dépenses du BSIF pour la période de planification. Les tableaux 1 à 7 sont conformes aux exigences du Conseil du Trésor. Les autres tableaux fournissent des renseignements complémentaires sur les droits d'utilisateur et les initiatives de réglementation.

Contexte

Le BSIF recouvre ses dépenses auprès de plusieurs sources. Il impute le coût de ses activités d'évaluation des risques et d'intervention (surveillance), d'agrément et d'établissement des règles aux institutions financières et aux régimes de retraite privés qu'il réglemente et surveille.

Il y a plusieurs façons de déterminer le montant imputé aux différentes institutions relativement aux principales activités de surveillance, d'agrément et d'établissement des règles du BSIF. De façon générale, il s'agit de répartir les coûts d'après le temps approximatif consacré à la surveillance et à la réglementation des institutions. C'est ainsi que les institutions bien gérées et moins à risque et celles présentant moins de demandes d'agrément assument une part plus modeste des coûts du BSIF.

Certaines demandes d'agrément s'accompagnent d'un droit d'utilisateur précis. Les institutions en difficulté se voient imposer une cotisation supplémentaire représentant à peu près le coût des ressources de surveillance additionnelles que leur cas nécessite.

Le BSIF fournit également certains services moyennant le recouvrement de leur coût. C'est ainsi qu'une partie de ses revenus proviennent de l'ACDI au titre de l'aide internationale, des provinces pour le compte desquels le BSIF effectue des travaux de surveillance contractuels et d'autres organismes fédéraux qui reçoivent un soutien administratif du BSIF. Le revenu au titre de ces services rémunérés comprend également les montants imputés séparément aux grandes banques en marge de la mise en oeuvre de la méthode des cotes internes prévue par le Dispositif révisé d'adéquation des fonds propres (Bâle II).

Les autres coûts liés aux activités d'évaluation des risques et d'intervention, d'agrément et d'établissement des règles sont recouvrés à même les cotisations de base des institutions et des régimes de retraite privés conformément à diverses formules.

Le 1er avril 2002, le BSIF a commencé à percevoir des pénalités pour production tardive et erronée auprès des institutions financières qui soumettent des relevés financiers et non financiers tardifs ou erronés. Le Règlement sur les sanctions administratives pécuniaires (BSIF) est entré en vigueur le 31 août 2005; il met en place un régime de sanctions administratives pécuniaires en vertu duquel le surintendant peut imposer des pénalités pour des violations précises énoncées à l'annexe du Règlement. Ce règlement englobe le régime de pénalités pour production tardive et erronée et se substitue au Règlement sur les pénalités pour omission de fournir des relevés ou renseignements (BSIF) qui était en vigueur depuis le 1er avril 2002. Ces pénalités sont facturées chaque trimestre, perçues et versées au Trésor. En vertu du Règlement, le BSIF ne peut utiliser ces fonds, qui sont déclarés à titre de revenus non disponibles, pour réduire le montant des cotisations qu'il perçoit auprès de l'industrie afin de couvrir ses dépenses de fonctionnement.

Les activités du BAC sont financées par les droits exigés en contrepartie des services actuariels et, en partie, au moyen des crédits parlementaires annuels pour les services fournis au gouvernement du Canada relativement aux régimes de retraite de l'État. Les états financiers du BSIF sont établis conformément aux principes comptables généralement reconnus, vérifiés chaque année par le Bureau du vérificateur général et publiés dans le Rapport annuel du BSIF. Les rapports annuels du BSIF sont accessibles sur notre site Web, à l'adresse http://www.osfi-bsif.gc.ca/osfi/index-fra.aspx?ArticleID=617.

Tableaux financiers

Le BSIF continue de réévaluer ses programmes pour s'assurer qu'ils contribuent à la réalisation de son mandat et qu'ils sont gérés de manière efficace. Ce faisant, le BSIF a réussi à minimiser l'augmentation de ses dépenses de fonctionnement permanentes et a trouvé des façons optimales de gérer ses ressources humaines de façon judicieuse. C'est ainsi que les ressources humaines du BSIF (ETP) demeurent inchangées au cours de la période de planification, et cette tendance devrait se maintenir.

Le total des dépenses augmente d'environ 4 % par année au cours de la période de planification, surtout par l'effet d'ajustements normaux pour inflation et d'augmentations liées au mérite, ainsi que de la poursuite d'immobilisations annuelles. Ces investissements dans les technologies habilitantes, les stratégies de gestion de l'information et l'infrastructure de technologie de l'information sont en accord avec les ressources et l'infrastructure prioritaires du BSIF au cours de la période de planification.

Les dépenses prévues en 2005-2006 totalisent 755 000 $. L'augmentation prévue à 768 000 $ à compter de 2006-2008 se rapporte aux ajustements accordés par le Conseil du Trésor à l'égard des conventions collectives des employés du Bureau de l'actuaire en chef.

Le tableau ci-après fait état du total des dépenses prévues et des équivalents temps plein (ETP) du BSIF pour les trois années de la période de planification.

Tableau 1 :

Dépenses prévues et équivalents temps plein du BSIF

|

(en milliers de $) |

Prévisions de dépenses |

Dépenses prévues |

Dépenses prévues |

Dépenses prévues |

|

Réglementation et surveillance des institutions financières fédérales |

70 359 |

73 177 |

76 342 |

79 640 |

|

Réglementation et surveillance de régimes de retraite privés fédéraux |

5 504 |

5 184 |

5 375 |

5 576 |

|

Aide internationale |

1 746 |

1 958 |

2 007 |

2 058 |

|

Bureau de l'actuaire en chef (BAC) |

4 620 |

4 714 |

4 912 |

5 119 |

|

Budgétaire du Budget principal des dépenses (brut) |

82 229 |

85 033 |

88 636 |

92 393 |

|

Non budgétaire du Budget principal des dépenses (brut) |

0 |

0 |

0 |

0 |

|

Moins : Revenus disponibles |

81 474 |

84 265 |

87 868 |

91 625 |

|

Total - Budget principal des dépenses |

755 |

768 |

768 |

768 |

|

Ajustements : |

0 |

0 |

0 |

0 |

|

Total des ajustements |

0 |

0 |

0 |

0 |

|

Total des dépenses prévues |

755 |

768 |

768 |

768 |

|

Total des dépenses prévues |

755 |

768 |

768 |

768 |

|

Moins : Revenus non disponibles |

430 |

425 |

425 |

425 |

|

Plus : Coût des services reçus à titre gracieux |

0 |

80 |

0 |

0 |

|

Coût net du programme |

325 |

423 |

343 |

343 |

|

Équivalents temps plein |

439 |

459 |

459 |

459 |

Tableau 2 :

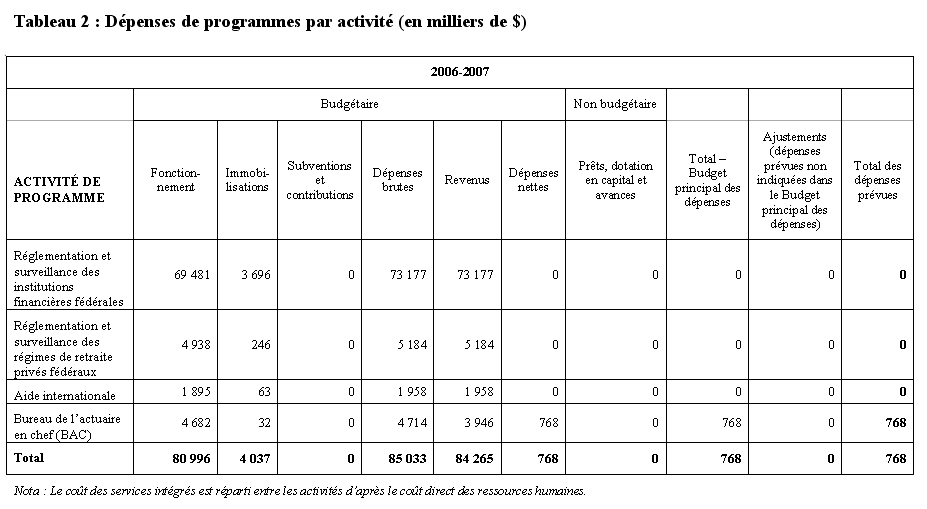

Dépenses de programmes par activité (en milliers de $)

Le tableau ci-après indique les dépenses du BSIF pour 2006-2007 selon l'activité.

Les dépenses liées à chaque activité figurant au tableau 2 englobent une part du coût des services intégrés du BSIF, qui a été réparti de manière uniforme pour refléter correctement le coût total de chaque activité, en vue de favoriser une facturation équitable et de comprendre le coût intégral des programmes et des services intégrés à l'échelle du gouvernement, comme l'exige le Conseil du Trésor. La principale activité du BSIF est la réglementation et la surveillance des institutions financières fédérales, qui intervient pour environ 85 % des ressources de l'organisation. Le coût net des activités du BAC est financé au moyen de crédits parlementaires annuels pour les services actuariels fournis au gouvernement du Canada à l'égard des régimes de retraite de l'État.

Nota : Le coût des services intégrés est réparti entre les activités d'après le coût direct des ressources humaines.

Tableau 3 :

Sommaire des dépenses en immobilisations par activité de programme

Comme l'indique le commentaire qui accompagne le tableau 1, le BSIF continue de mettre au point de systèmes efficaces de gestion de l'information afin de préserver la solide infrastructure technologique requise à l'appui de ses activités de réglementation et de surveillance. Le tableau ci-après détaille les dépenses en immobilisations prévues par le BSIF selon l'activité de programme.

Sommaire des dépenses en immobilisations par activité de programme

|

(en milliers de $) |

Prévisions de dépenses |

Dépenses prévues |

Dépenses prévues |

Dépenses prévues |

|

Bureau du surintendant des institutions financières |

||||

|

Réglementation et surveillance des institutions financières fédérales |

3 712 |

3 696 |

4 196 |

4 696 |

|

Réglementation et surveillance des régimes de retraite privés fédéraux |

252 |

246 |

246 |

246 |

|

Aide internationale |

57 |

63 |

63 |

63 |

|

Bureau de l'actuaire en chef (BAC) |

0 |

32 |

32 |

32 |

|

Total |

4 021 |

4 037 |

4 537 |

5 037 |

Le tableau 4 indique les sources de revenus disponibles et non disponibles selon la comptabilité de caisse. Précisons toutefois que le BSIF recouvre ses frais au moyen de cotisations et de droits d'utilisateur facturés selon la comptabilité d'exercice. 1 Par conséquent, l'augmentation prévue des cotisations en 2006-2007 sera de l'ordre de 5 %.

La majeure partie des services rémunérés relativement à la réglementation et à la surveillance des institutions financières fédérales en 2006-2007 et en 2007-2008 se rapportent au projet de mise en oeuvre de la méthode fondée sur les notations internes (Approche NI), dont le coût est imputé directement aux grandes banques. Les droits d'utilisateur et les cotisations prévue pour 2006-2007 et par la suite pour cette même activité de programme sont fondés sur les dispositions réglementaires qui étaient en vigueur lors de la préparation du budget principal des dépenses. Toutefois, ces dispositions réglementaires seront modifiées le 1er avril 2006, de façon à diminuer le nombre et les types d'agréments à l'égard desquels il sera possible d'exiger des droits d'utilisateur. Ainsi, les revenus au titre des droits d'utilisateur seront inférieurs aux prévisions actuelles. Cette diminution des droits d'utilisateur sera compensée par une hausse des cotisations de base. La mise à jour annuelle des niveaux de référence (MJANR) du BSIF pour 2007-2008 tiendra compte de la modification des dispositions réglementaires.

1 Les états financiers du BSIF sont établis conformément aux principes comptables généralement reconnus, vérifiés chaque année par le Bureau du vérificateur général et publiés dans le Rapport annuel du BSIF. Les rapports annuels du BSIF sont accessibles sur notre site Web, à l'adresse http://www.osfi-bsif.gc.ca/osfi/index-fra.aspx?ArticleID=617.

Tableau 4 :

Sources de revenus disponibles et non disponibles

|

(en milliers de $) |

Prévisions de revenus |

Revenus prévus |

Revenus prévus |

Revenus prévus |

|

Bureau du surintendant des institutions financières Réglementation et surveillance des institutions financières fédérales Sources de revenus disponibles |

||||

|

Cotisations de base |

60 908 |

64 733 |

68 096 |

71 602 |

|

Droits et frais d'utilisateur |

4 927 |

5 019 |

5 019 |

5 019 |

|

Services rémunérés |

4 524 |

3 425 |

3 227 |

3 020 |

|

70 359 |

73 177 |

76 342 |

79 641 |

|

|

Réglementation et surveillance des régimes de retraite privés fédéraux Source de revenus disponibles |

||||

|

Droits |

5 504 |

5 184 |

5 375 |

5 575 |

|

5 504 |

5 184 |

5 375 |

5 575 |

|

|

Aide internationale Sources de revenus disponibles |

||||

|

Cotisations de base |

446 |

483 |

532 |

583 |

|

Services rémunérés |

1 300 |

1 475 |

1 475 |

1 475 |

|

1 746 |

1 958 |

2 007 |

2 058 |

|

|

Bureau de l'actuaire en chef (BAC) Sources de revenus disponibles |

||||

|

Droits et frais d'utilisateur |

73 |

35 |

35 |

35 |

|

Services rémunérés |

3 792 |

3 911 |

4 109 |

4 316 |

|

3 865 |

3 946 |

4 144 |

4 351 |

|

|

Total des revenus disponibles |

81 474 |

84 265 |

87 868 |

91 625 |

Revenus non disponibles

|

(en milliers de $) |

Prévisions de revenus |

Revenus prévus |

Revenus prévus |

Revenus prévus |

|

Bureau du surintendant des institutions financières Réglementation et surveillance des institutions financières fédérales Source de revenus non disponibles |

||||

|

Pénalités de production |

430 |

425 |

425 |

425 |

|

Total des revenus non disponibles |

430 |

425 |

425 |

425 |

|

Total des revenus disponibles et non disponibles |

81 904 |

84 690 |

88 293 |

92 050 |

Les tableaux 5 et 6a fournissent des renseignements supplémentaires indiquant le total des dépenses du gouvernement du Canada se rapportant au BSIF.

Tableau 5 :

Coût net du programme pour l'exercice

2006-2007 |

|||||

|

(en milliers de $) |

Réglementation et surveillance des institutions financières fédérales |

Réglementation et surveillance des régimes de retraite privés fédéraux |

Aide internationale |

Bureau de l'actuaire en chef (BAC) |

Total |

|

Total des dépenses prévues |

0 |

0 |

0 |

768 |

768 |

|

Plus: |

|||||

|

Honoraires de vérification du Bureau du vérificateur général |

80 |

80 |

|||

|

Moins : |

425 |

425 |

|||

|

Coût net du programme, 2006 -2007 |

(345) |

0 |

0 |

768 |

423 |

Tableau 6a :

Crédits inscrits au Budget principal des dépenses

|

Crédit |

(en milliers de $) |

Budget principal des dépenses |

Budget principal des dépenses |

|

35 |

Dépenses du programme |

755 |

768 |

|

Total - Programme |

755 |

768 |

Tableau 6b :

Crédits législatifs inscrits au Budget principal des dépenses

|

Crédit législatif |

(en milliers de $) |

Budget principal des dépenses |

Budget principal des dépenses |

|

(S) |

Dépense des revenus conformément au paragraphe 17(2) de la Loi sur le Bureau du surintendant des institutions financières (L.R., 1985, ch. 18 [3e suppl.]) |

0 |

0 |

|

Total - Programme |

0 |

0 |

Tableau 7 :

Besoins en ressources par direction ou par secteur

Le tableau 7 donne la répartition des besoins en ressources du BSIF selon le secteur. En accord avec la démarche de l'AAP, les ressources du Secteur des services intégrés sont ventilées entre les trois autres secteurs du BSIF (Réglementation, Surveillance et Bureau de l'actuaire en chef).

Besoins en ressources par direction ou par secteur

2006-2007 |

|||||

|

(M$) |

Réglementation et surveillance des institutions financières fédérales |

Réglementation et surveillance des régimes de retraite privés fédéraux |

Aide internationale |

Bureau de l'actuaire en chef (BAC) |

Total des dépenses prévues |

|

Réglementation |

22,9 |

5,2 |

1,9 |

30,0 |

|

|

Surveillance |

50,3 |

50,3 |

|||

|

Bureau de l'actuaire en chef |

4,7 |

4,7 |

|||

|

Total |

73,2 |

5,2 |

1,9 |

4,7 |

85,0 |

Tableau 8 :

Droits d'utilisateur

|

Type de droit : R Un droit vise une disposition « réglementaire » (« R ») ou « d'autres produits et services » (« A »). Un droit dit « réglementaire » se rapporte à une activité réalisée par une organisation dont dépend l'efficacité d'un programme et lorsque la réalisation du mandat de ce programme existe la médiation, la direction, l'essai ou l'approbation de mesures prises par des intervenants de l'extérieur. |

||

|

Fondement : Loi sur le BSIF |

||

|

Date d'effet prévue Le règlement devrait entrer en vigueur le 1er avril 2006 |

||

|

Description du document ou du service |

Motifs d'établissement ou de modification |

Mécanisme prévu de consultation et d'examen |

|

Lettres patentes de fusion |