Guide sur la suppression de dettes

Renseignements supplémentaires

Directive :

Terminologie :

Hiérarchie

1. Date de publication

Le présent guide a été publié le .

2. Application, objet et portée

Le présent guide s’applique aux organisations énumérées à la section 6 de la Politique sur la gestion financière et aux dettes découlant des comptes débiteurs tels qu’ils sont définis dans la Directive sur la gestion des fonds publics et des comptes débiteurs.

Le présent guide a pour but de fournir aux ministères des renseignements sur la suppression de dettes envers l’État, conformément à la Loi sur la gestion des finances publiques (LGFP).

Le présent guide appuie les autorisations de suppression de dettes prévues dans la LGFP sous les quatre formes suivantes de suppression de dettes :

- radiation en vertu de l’article 25 de la LGFP et du Règlement sur la radiation des créances (1994);

- remise en vertu de l’article 23 de la LGFP;

- renonciation en vertu de l’article 24.1 de la LGFP;

- dispense ou réduction des intérêts et/ou des frais administratifs en vertu de l’article 155.1 de la LGFP et des articles 9 et 12 du Règlement sur les intérêts et les frais administratifs.

Le présent guide complète la loi, les règlements et la directive. Il ne présente pas de nouvelles exigences obligatoires.

Le présent guide ne traite pas des éléments suivants :

- les dettes découlant de créances comptabilisées à la suite d’erreurs de saisie dans la comptabilité ou les dettes sans fondement juridique – les ajustements requis aux comptes débiteurs d’un ministère en raison d’erreurs de saisie sont de nature administrative et ne nécessitent pas d’autorisation législative ou réglementaire;

- d’autres lois fédérales (par exemple, la Loi sur la faillite et l’insolvabilité, la Loi de l’impôt sur le revenu et la Loi sur les frais de service) qui confèrent aux ministres ou à une entité le pouvoir d’approuver la radiation, la remise ou la renonciation de dettes, d’obligations ou de réclamations particulières (qui peuvent comprendre des conditions autres que celles énoncées dans la LGFP et/ou le Règlement sur la radiation des créances (1994)).

La section 3 présente le contexte qui a conduit à l’adoption des contrôles requis dans le processus de suppression de dettes.

La section 4 donne des détails sur la façon dont les dettes sont définies et classées au sein du gouvernement du Canada.

La section 5 traite des différentes autorisations de suppression de dettes prévues par la LGFP.

La section 6 porte sur les éléments particuliers à prendre en considération concernant la suppression de dettes :

- l’accumulation d’intérêts sur les comptes débiteurs en souffrance;

- l’application du Règlement sur les sommes de peu de valeur ;

- la source de fonds;

- les paiements de transfert;

- les limites des délais de prescription;

- les droits et autres charges dus aux ministères;

- la suppression du déficit accumulé d’un fonds renouvelable.

La section 7 porte sur la comptabilisation et la déclaration des opérations de suppression de dettes.

L’annexe A présente un résumé des divers mécanismes de suppression de dettes.

L’annexe B illustre un arbre de décision sur la suppression de dettes.

L’annexe C contient des renseignements supplémentaires concernant l’application des autorisations de suppression de dettes en vertu de la LGFP

3. Contexte

La dette due à l’État résulte d’une grande variété de transactions entre le gouvernement et des parties extérieures. Il peut s’agir de comptes débiteurs fiscaux et non fiscaux ainsi que de sommes dues sur des prêts, des placements et des avances consentis par le gouvernement. Lorsqu’il est déterminé que la dette ne peut pas être entièrement réglée (par exemple, elle est jugée irrécouvrable, déraisonnable, injuste, ou à l’encontre de l’intérêt public), les ministères doivent prendre des mesures en temps opportun pour s’assurer que les montants sont supprimés des comptes du Canada.

Il existe un système détaillé des contrôles législatifs et réglementaires qui doit être suivi pour s’assurer que :

- le processus de suppression de dettes est géré avec diligence raisonnable;

- les comptes débiteurs ne sont pas retirés des comptes du Canada sans suivre le processus approprié.

Divers mécanismes de suppression de dettes sont prévus dans les lois relatives aux programmes en vertu desquelles la dette a été créée (par exemple, la Loi de l’impôt sur le revenu) ou dans la LGFP. Pour obtenir de plus amples renseignements sur l’application de certaines lois relatives aux programmes, les ministères peuvent consulter leur unité des services juridiques.

Il convient de noter que l’option de radiation des dettes est réservée aux dettes suivantes :

- les dettes qui sont jugées irrécouvrables;

- les dettes pour lesquelles les dépenses administratives de recouvrement ne seraient pas justifiées par rapport au montant de la dette;

- les cas où il existe un règlement à l’amiable pour la dette, ou lorsqu’un paiement actualisé a été accepté comme règlement complet de la dette.

Étant donné que les exigences du Règlement sur la radiation des créances (1994) ont trait à la recouvrabilité de la dette, la radiation de la dette en vertu du Règlement n’est pas appropriée si la raison pour laquelle la dette n’est pas recouvrée est que le recouvrement serait considéré comme déraisonnable, injuste ou à l’encontre de l’intérêt public. D’autres moyens de suppression de dettes (par exemple, la remise ou la renonciation) sont possibles dans de tels cas.

D’autres lignes directrices sont fournies à la section 5.

4. Définition et classification de la dette

La présente section présente la définition d’une dette due à l’État, précise quand les autorisations de suppression de dettes en vertu de la LGFP s’appliqueraient et explique comment les dettes sont classées au sein du gouvernement du Canada.

La dette est généralement définie comme une obligation envers Sa Majesté ou une réclamation de Sa Majesté.

4.1 Quand les autorisations de suppression de dettes accordées en vertu de la LGFP s’appliquent‑elles?

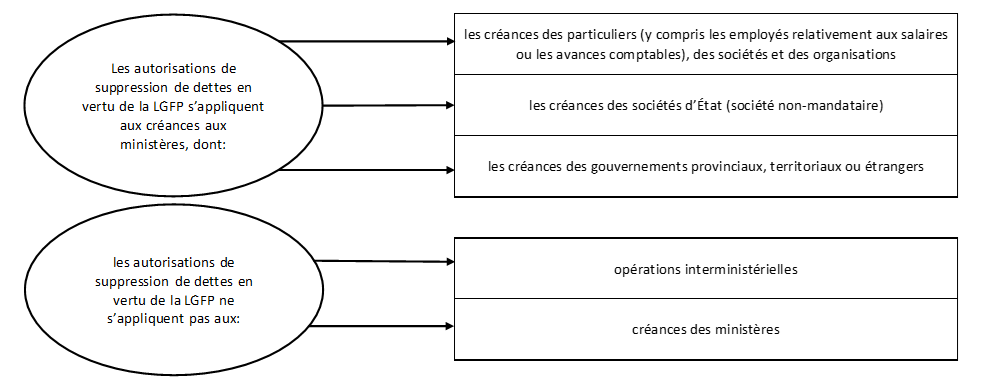

La figure 1 résume l’application des autorisations de suppression de dettes accordées en vertu de la LGFP (c’est-à-dire les montants qui seraient considérés comme une dette envers l’État par rapport aux montants qui ne sont pas considérés comme une dette envers l’État). Des explications de la figure 1 se trouvent aux sous-sections 4.1.1 et 4.1.2.

Figure 1 - Version textuelle

Les autorisations de suppression de dettes en vertu de la LGFP s’appliquent aux créances aux ministères dont les créances des particuliers (y compris les employés relativement aux salaires ou les avances comptables), des sociétés et des organisations, les créances des sociétés d’État, et les créances des gouvernements provinciaux, territoriaux ou étrangers.

Les autorisations de suppression de dettes en vertu de la LGFP ne s’appliquent pas aux opérations interministérielles et aux créances des ministères.

4.1.1 Application des autorisations de suppression de dettes en vertu de la LGFP

Les montants suivants seraient généralement considérés comme des dettes envers l’État et seraient donc assujettis aux autorisations de suppression de dettes prévues dans la LGFP :

- créances des particuliers, des sociétés et des organisations : les autorisations de suppression de dettes en vertu de la LGFP s’appliquent aux montants dus aux ministères par des particuliers (y compris les paiements en trop non recouvrés aux employés relativement aux salaires ou à toute autre indemnité liée à l’emploi), des sociétés et des organisations. La définition de « ministère » se trouve à l’article 2 de la LGFP.

- créances des sociétés d’État (société non-mandataire): les autorisations de suppression de dettes en vertu de la LGFP s’appliquent aux montants dus à un ministère par une société d’État qui n’est pas une société mandataire. Les définitions de « société d’État » et de « société mandataire » se trouvent à l’article 83 de la LGFP. Une société d’État est désignée comme une société non-mandataire dans ce guide.

- créances des gouvernements provinciaux, territoriaux ou étrangers : les autorisations de suppression de dettes s’appliquent également aux montants dus à un ministère par un gouvernement provincial, territorial ou étranger.

Il est fortement recommandé que les ministères consultent leur unité de services juridiques pour déterminer si leur situation serait assujettie aux autorisations de suppression de dettes en vertu de la LGFP ou s’il y a une autre loi du Parlement qui s’appliquerait.

4.1.2 Quand les autorisations de suppression de dettes en vertu de la LGFP ne s’appliqueraient‑elles pas?

Les montants suivants ne seraient pas considérés comme des dettes envers l’État et ne seraient donc pas assujettis aux autorisations de suppression de dettes prévues dans la LGFP :

- opérations interministérielles : Les autorisations de suppression de dettes en vertu de la LGFP ne s’appliquent pas aux comptes débiteurs interministériels. Tout montant qu’un ministère doit recevoir d’un autre ministère n’est pas considéré comme une dette envers l’État puisqu’il s’agit d’une opération interne (autrement dit, il n’y a pas d’incidence nette ou de « nouvelle » dette créée envers l’État en raison de ces créances).

- créances des ministères : Les autorisations de suppression de dettes en vertu de la LGFP ne s’appliquent pas lorsqu’un ministère doit des sommes à des tiers, par exemple pour le paiement de factures de fournisseurs ou le paiement de salaires aux employés. Ces opérations ne créent pas de dette envers l’État puisqu’elles concernent des paiements effectués par l’État.

4.2 Types de dettes

Lorsqu’une dette est supprimée en vertu de la LGFP, les ministères doivent d’abord déterminer le type d’opération financière qui a généré la dette. Il existe deux types d’opérations : budgétaire et non budgétaire. En général, toutes les dépenses doivent être approuvées par le Parlement et le classement de la dette dans ces deux catégories permet de s’assurer que l’autorisation appropriée est obtenue pour toutes les dépenses. La distinction entre les dettes budgétaires et les dettes non budgétaires reflète la nature des dépenses et ne découle pas de la comptabilité d’exercice. Dans les deux cas, l’opération peut donner lieu à un actif financier aux fins de la comptabilité financière. Des explications supplémentaires se trouvent aux sous‑sections 4.2.1 et 4.2.2.

4.2.1 Dette budgétaire

Les opérations budgétaires ont une incidence sur l’excédent et le déficit annuels du gouvernement. Les montants dus aux ministères en raison d’opérations budgétaires sont, en règle générale, des dettes découlant d’activités ministérielles financées par des crédits budgétaires approuvés en vertu d’une loi de crédits (par exemple, les crédits pour dépenses de fonctionnement, paiements de transfert ou dépenses en capital) ou au moyen d’une autorisation législative accordée en vertu d’une loi donnée. Ces montants peuvent inclure des montants liés au salaire et des montants non liés au salaire.

En d’autres termes, une dette budgétaire découle habituellement des opérations normales du gouvernement qui sont financées par des crédits pour dépenses (par exemple, les frais payables, les taxes ou les montants à recevoir en vertu d’un contrat) ou lorsque des fonds issus d’un crédit pour dépenses n’étaient généralement pas censés être remboursés au ministère, mais deviennent remboursables à l’avenir (par exemple, un trop-payé salarial).

4.2.2 Dette non budgétaire

Les opérations non budgétaires ont une incidence sur la composition des actifs financiers du gouvernement. En règle générale, il s’agit de prêts, d’investissements et d’avances. L’autorisation peut être accordée par voie de crédits votés (par exemple, un crédit commençant par la lettre « L » se différencie des crédits budgétaires votés ordinaires). Comme les dettes budgétaires, ces crédits sont autorisés par une loi de crédits ou par une autorisation législative en vertu d’une loi donnée. Un exemple de ces types de transactions comprend (mais sans s’y limiter) un prêt qui doit être remboursé ou une avance imputée sur un compte d’avance de fonds de roulement. Un compte d’avance de fonds de roulement peut être créé en tant qu’autorisation non budgétaire par certains ministères pour financer des avances temporaires à des missions étrangères ou des employés du ministère (par exemple, salaires, avantages sociaux, frais de voyage et diverses indemnités).

Autrement dit, une dette non budgétaire est un décaissement d’argent qui ne provient pas d’un crédit pour dépenses. La dépense augmente les actifs financiers du gouvernement (par exemple, les prêts aux immigrants pour le transport et l’aide). Lorsqu’une dette non budgétaire est supprimée, l’actif financier ne sera jamais perçu. Par conséquent, il n’y aura plus de rentrée de fonds future pour le gouvernement, c’est-à-dire que les fonds ont essentiellement été dépensés. En conséquence, avant qu’une dette non budgétaire ne soit supprimée, elle doit être convertie en une dette budgétaire en l’incluant comme une dépense budgétaire dans une loi de crédit ou une autre loi du Parlement.

5. Types d’autorisations de suppression de dettes accordées en vertu de la LGFP

La présente section indique les autorisations de suppression de dettes prévues dans la LGFP et la façon dont elles peuvent être appliquées dans la pratique. L’annexe B comprend un arbre de décision sur la suppression de dettes qui peut servir d’étape préliminaire pour déterminer l’autorisation appropriée de suppression de dettes qui peut être utilisée. De plus amples renseignements sur l’application des autorisations de suppression des dettes en vertu de la LGFP sont fournies à l’annexe C.

5.1 Radiation de dettes

La radiation de dettes en vertu de l’article 25 de la LGFP comprend l’élimination d’une dette en tout ou en partie des comptes du Canada (par exemple, les grands livres des comptes débiteurs et le calendrier chronologique). Elle n’éteint pas légalement la dette ou l’obligation. L’État conserve ainsi ses droits de percevoir ou de recouvrer la dette ultérieurement et la dette pourrait être rétablie à tout moment, sous réserve des délais de prescription applicables. Les seules exceptions sont les règlements à l’amiable, ou lorsqu’un paiement actualisé a été accepté comme règlement complet de la dette. Dans ces cas, le débiteur est libéré de toute obligation de payer le solde (c’est-à-dire que la dette est éteinte) en vertu de l’entente conclue avec le débiteur.

Les dettes budgétaires et non budgétaires peuvent être radiées. Toutefois, selon le Règlement sur la radiation des créances (1994), la radiation de dettes est réservée aux dettes suivantes :

- les dettes qui sont jugées irrécouvrables;

- les dettes pour lesquelles les dépenses administratives ou d’autres coûts de recouvrement de la dette ne sont pas justifiés par rapport au montant de la dette ou dans les cas où il existe un règlement à l’amiable ou un paiement actualisé est accepté.

5.1.1 Autorisation de radier des dettes

Les exigences du Règlement et de la LGFP doivent être respectées avant qu’une dette puisse être radiée. Il y a différentes exigences selon que la dette est liée au salaire ou non et qu’elle est budgétaire ou non budgétaire.

La dette budgétaire non salariale comprend les montants dus à l’État qui ne sont pas associés à des dépenses liées aux salaires ou à des avances liées à l’emploi (comme une avance de voyage). Cette dette peut comprendre les montants dus à l’État à la suite de la vente de biens, de la prestation de services ou de l’utilisation d’installations.

Une dette budgétaire non salariale peut être radiée (y compris tout intérêt impayé connexe) en vertu de l’article 4 du Règlement, conformément au paragraphe 4(2) ou 4(3) ou à l’article 6. L’approbation du Conseil du Trésor n’est pas requise pour radier une dette budgétaire non liée aux salaires.

Les dettes salariales budgétaires et les avances comptables comprennent les montants dus à l’État en raison de trop-payés salariaux et d’indemnités liées à l’emploi qui ont été versés à un employé ainsi que les avances comptables telles qu’elles sont définies dans le Règlement sur les avances comptables. Ces avances peuvent constituer des montants versés à un employé qui est payé à un taux de rémunération incorrect ainsi que le solde impayé d’une avance de voyage non utilisée accordée à un employé.

Les dettes budgétaires liées au salaire et les avances comptables (et tout intérêt impayé connexe) peuvent être radiées en vertu de l’article 4 du Règlement, conformément au paragraphe 4(2) ou 4(3) ou à l’article 6. Toutefois, ces dettes sont également assujetties à l’exigence supplémentaire énoncée au paragraphe 5(1) du Règlement, qui prévoit que l’approbation du Conseil du Trésor est requise.

Toutefois, tel qu’il est énoncé au paragraphe 5(2) du Règlement, l’approbation du Conseil du Trésor n’est pas requise si la dette de l’employé a été découverte après la cessation de son emploi et après le paiement de toutes les prestations de cessation d’emploi.

Les avances, les prêts et les investissements non budgétaires sont composés de montants dus à l’État en raison d’un prêt, d’une avance ou d’un investissement. Il peut s’agir, par exemple, de prêts consentis dans le cadre d’un programme ministériel qui accorde une aide financière aux Canadiens à des fins précises.

Les dettes salariales non budgétaires et les avances comptables (et tout intérêt impayé connexe) peuvent être radiées en vertu de l’article 4 du Règlement conformément aux paragraphes 4(2) ou 4(3) ou 6 (par exemple, si un débiteur ne rembourse pas une partie ou la totalité d’un prêt, d’une avance ou d’un investissement). Toutefois, ces dettes sont également assujetties à l’exigence supplémentaire énoncée au paragraphe 25(2) de la LGFP. En vertu du paragraphe 25(2) de la LGFP, les dettes non budgétaires doivent être incluses à titre de dépenses budgétaires dans une loi de crédits (autrement dit, un nouveau crédit budgétaire doit être créé dans le Budget des dépenses) ou dans toute autre loi du Parlement avant d’être radiées. Dans la pratique, le nouveau crédit budgétaire est le plus souvent inclus dans une loi de crédits. L’approbation du Conseil du Trésor doit inclure le montant de la dette et les intérêts impayés connexes dans une loi de crédits.

5.1.2 Dans quelles circonstances une dette peut-elle être radiée?

L’autorisation de radier une dette découle de l’article 4 du Règlement sur la radiation des créances (1994) et prévoit que la totalité ou une partie d’une dette peut être radiée si une ou plusieurs des situations ci-dessous existent.

-

La dette a été jugée irrécouvrable : Le paragraphe 4(1) s’applique lorsqu’une dette est considérée comme irrécouvrable et que tous les critères suivants prévus à l’article 6 du Règlement sur la radiation des créances (1994) sont remplis :

- Il est démontré que le recouvrement de la dette a échoué après que toutes les mesures raisonnables ont été prises pour recouvrer la créance et que tous les moyens possibles de recouvrement ont été épuisés.

- Il n’y a aucune possibilité de recouvrements supplémentaires par compensation des montants futurs qui seraient dus au débiteur (par exemple, un remboursement de l’impôt sur le revenu ou tout autre paiement émis par le gouvernement).

- Il n’y a pas d’autres moyens d’appliquer d’autres mesures de recouvrement et au moins l’une des neuf conditions énumérées à l’alinéa 6c) s’applique. Ces conditions comprennent notamment les suivantes : le débiteur est décédé et il n’y a pas de succession, le débiteur a fait faillite et la dette est considérée comme frappée de prescription.

Il est important de noter que si aucun effort de recouvrement n’a été fait, la dette ne peut pas être radiée en vertu du paragraphe 4(1) du Règlement, sauf si des mesures de recouvrement ne sont pas possibles ou sont déraisonnables. Dans ce contexte, le terme « déraisonnable » fait habituellement référence à des mesures exceptionnelles (comme l’ouverture de procédures judiciaires dans des administrations étrangères). Dans la plupart des cas, la demande à un débiteur de payer une dette impayée ne serait pas considérée comme une mesure de recouvrement déraisonnable.

- Le coût de recouvrement de la dette l’emporte sur le montant de la dette ou sur la probabilité de recouvrement : Le paragraphe 4(2) s’applique lorsque le coût de recouvrement de la dette (par exemple, les frais juridiques et les frais d’agence de recouvrement) est supérieur au montant de la dette qui pourrait être recouvrée. Dans l’exercice de cette autorisation, les ministères doivent disposer d’une analyse coûts-avantages rigoureuse qui documente et justifie l’application du paragraphe 4(2).

- Le ministère a convenu d’un règlement complet de la dette selon la valeur actualisée : L’alinéa 4(3)a) s’applique lorsqu’un paiement actualisé a été accepté comme règlement complet de la dette. Le débiteur est libéré de toute obligation de payer le solde (autrement dit, la dette est éteinte) et le solde de la dette peut ensuite être radié. De plus amples renseignements à ce sujet se trouvent à la section 7.2.6 du Guide de gestion des comptes débiteurs.

-

Il y a un règlement à l’amiable de la dette : L’alinéa 4(3)b) s’applique lorsque le débiteur a négocié un règlement à l’amiable avec le gouvernement en vertu d’une autorisation applicable, en vertu duquel il est tenu de rembourser uniquement une partie de la dette due (ou qui éteint la dette). Les règlements à l’amiable sont appropriés seulement si le coût du litige l’emporte sur le montant qui devrait être recouvré. Si d’autres facteurs motivent la décision, la remise ou la renonciation est plus appropriée.

Lorsqu’un règlement à l’amiable est conclu, le débiteur est libéré de toute obligation de payer le solde (autrement dit, la dette est éteinte) et le solde de la dette est alors admissible à la radiation. De plus amples renseignements à ce sujet se trouvent à la section 7.2.7 du Guide de gestion des comptes débiteurs.

Il est fortement recommandé que les ministères consultent leur unité de services juridiques lorsqu’ils envisagent de négocier un règlement à l’amiable.

Il convient de noter que les exigences du Règlement ont trait à la recouvrabilité de la dette. Une radiation de celle-ci en vertu du Règlement n’est pas appropriée si la raison pour laquelle la dette n’est pas recouvrée est que le recouvrement serait considéré comme déraisonnable, injuste ou à l’encontre de l’intérêt public. D’autres moyens de suppression de dettes (par exemple, la remise ou la renonciation) sont possibles dans de tels cas.

5.1.3 Surveillance de la radiation des dettes

Procédures de contrôle et de radiation d’une dette

Les articles 7 et 8 du Règlement prévoient les procédures à suivre pour contrôler et radier une dette.

- Toutes les dettes doivent être contrôlées au moyen de rapports réguliers à la direction (y compris le solde, l’ancienneté, le montant recouvré à ce jour, les intérêts courus ainsi que les renseignements et les risques de crédit) et dans les comptes appropriés du ministère jusqu’à ce qu’elles soient recouvrées ou radiées.

- Un processus d’examen officiel doit être établi par le ministre ou l’administrateur général compétent au nom du ministre.

- Si le montant à radier est supérieur à 25 000 $ (ou tout autre seuil inférieur fixé par le ministre ou l’administrateur général du ministère), il doit être renvoyé à un comité d’examen qui formulera ensuite des recommandations au ministre (ou à tout autre représentant autorisé par le ministre) sur la radiation proposée.

- Le comité d’examen est composé d’au moins trois fonctionnaires publics, dont au moins un n’a pas participé à l’établissement ou au calcul de la créance ni aux mesures prises en vue de son recouvrement.

Conservation des renseignements et dossiers

L’article 9 du Règlement porte sur les exigences de conservation des documents pour les dettes radiées. Tous les renseignements et dossiers doivent être conservés jusqu’à ce que :

- les procédures de vérification et les autres exigences administratives se rapportant à la radiation de la créance soient terminées;

- les probabilités de compensation soient nulles;

- le délai de prescription pour intenter une action en justice en vue de la détermination du montant de la créance ou de son recouvrement soit expiré.

5.2 Remise de dettes

La remise d’une dette en vertu de l’article 23 de la LGFP éteint légalement la dette (y compris tout intérêt impayé connexe), abolit le droit de l’État de rétablir la dette et permet à l’État et au débiteur de retirer définitivement la dette de ses comptes.

La remise de dettes en vertu de l’article 23 de la LGFP concerne une vaste catégorie de dettes, mais exclut les dépenses non budgétaires. Les dépenses non budgétaires peuvent faire l’objet d’une renonciation en vertu de l’article 24.1 de la LGFP (ou d’une radiation en vertu de l’article 25 de la LGFP, le cas échéant).

Les dettes d’une société d’État envers un ministère peuvent également faire l’objet d’une renonciation en vertu de l’article 24.1 de la LGFP. Toutefois, les dettes budgétaires d’une société d’État ne sont pas expressément exclues de l’application de l’article 23 de la LGFP. Par conséquent, les dettes budgétaires des sociétés d’État peuvent faire l’objet d’une renonciation en vertu de l’article 24.1 de la LGFP ou d’un décret de remise en vertu de l’article 23 de la LGFP.

Une remise est opérationnalisée par un décret publié dans la partie II de la Gazette du Canada. Par conséquent, les remises peuvent établir un précédent du point de vue des politiques, et une justification est nécessaire pour chaque décision (par exemple, si deux dettes de nature similaire sont assujetties à un traitement différent); autrement, la décision pourrait sembler arbitraire et faire l’objet d’une contestation judiciaire.

5.2.1 Dans quelles circonstances une dette peut-elle être remise?

En vertu de l’article 23 de la LGFP, les remises ne s’appliquent qu’aux dettes budgétaires, y compris :

- les impôts, les pénalités et les intérêts connexes;

- d’autres dettes (y compris celles liées ou non au salaire) et les intérêts connexes.

L’article 23 de la LGFP énonce également les critères en vertu desquels une dette peut être remise. Ces critères comprennent des situations dans lesquelles le recouvrement des montants serait considéré comme :

- déraisonnable ou injuste, ce qui peut s’appliquer dans les cas suivants :

- raisons de compassion (difficultés financières importantes);

- équité (iniquité résultant d’erreurs);

- considérations législatives ou réglementaires (anticipation d’une modification de la loi);

- considérations politiques (injustice ou résultats inattendus);

- à l’encontre de l’intérêt public, ce qui concerne habituellement des relations fédérales‑provinciales, ou des relations avec des groupes autochtones ou des éléments qui ont des répercussions plus importantes sur les relations publiques ou les politiques publiques plutôt que sur une personne en particulier.

5.2.2 Autorisation de faire remise d’une dette

L’article 23 de la LGFP prévoit que les impôts, les pénalités et les intérêts connexes peuvent faire l’objet d’une remise par le gouverneur en conseil sur recommandation du ministre compétent. Une présentation au gouverneur en conseil est requise. D’autres dettes et intérêts connexes peuvent faire l’objet d’une remise par le gouverneur en conseil suivant la recommandatio“ n du Conseil du Trésor.

Lorsqu’une recommandation du Conseil du Trésor est requise, les ministères doivent préparer une présentation au Conseil du Trésor et une présentation au gouverneur en conseil. Ensuite, le décret et la note explicative connexe doivent être publiés dans la partie II de la Gazette du Canada.

5.3 Renonciation à une dette

La renonciation en vertu de l’article 24.1 de la LGFP éteint légalement la dette (et tout intérêt impayé connexe), abolit le droit de l’État de rétablir la dette et permet à l’État et au débiteur de retirer définitivement la dette de ses comptes.

La renonciation à une dette ne s’applique qu’à des dettes non budgétaires et aux dettes d’une société d’État envers un ministère. Avant qu’une dette non budgétaire fasse l’objet d’une renonciation, un crédit budgétaire doit être imputé pour le montant de la dette et les intérêts correspondants.

5.3.1 Dans quelles circonstances une dette peut-elle faire l’objet d’une renonciation?

La LGFP ne prévoit aucun critère précis pour déterminer les modalités d’une renonciation à une dette, car la décision de renoncer à une dette relève du Parlement, et le Parlement doit avoir le pouvoir de le faire dans les circonstances qu’il juge appropriées. Toutefois, dans la pratique, les ministères qui souhaitent renoncer à une dette devraient se fonder sur les critères de remise prévus à l’article 23 de la LGFP (c’est-à-dire que le recouvrement serait déraisonnable, injuste ou à l’encontre de l’intérêt public au sens de l’article 5.2.1 de ce guide).

5.3.2 Autorisation de renoncer à une dette

La renonciation prévue à l’article 24.1 de la LGFP exige l’approbation du Parlement par l’intermédiaire d’une loi de crédits ou de toute autre loi du Parlement. Dans la pratique, la renonciation est le plus souvent incluse dans une loi de crédits. L’approbation du Conseil du Trésor doit inclure le montant de la dette et les intérêts impayés connexes dans une loi de crédits.

La renonciation prévue à l’article 24.1 de la LGFP peut être utilisée pour les types de dettes suivants :

- La dette non budgétaire qui est définie comme une dette incluse dans l’état de l’actif et du passif lorsque la renonciation constituerait une imputation à un crédit budgétaire d’un ministère – par exemple, il peut s’agir de prêts, d’avances ou d’investissements impayés dus à un ministère ou de dettes non budgétaires d’une société d’État envers un ministère.

- Une dette budgétaire d’une société d’État envers un ministère – par exemple, un ministère peut offrir des services pour lesquels des frais sont facturés à tous les utilisateurs, comme les particuliers et les sociétés d’État. Si les services utilisés et fournis pour générer les droits étaient payés par des fonds budgétaires (des dépenses votées au moyen de crédits), tous les frais dus au ministère par la société d’État seraient considérés comme une dette budgétaire.

5.4 Dispense ou réduction des intérêts et/ou des frais administratifs

Le ministre compétent (ou tout fonctionnaire public autorisé par écrit par lui) peut accorder une dispense ou une réduction des intérêts et/ou des frais administratifs liés aux effets non honorés (par exemple, les chèques sans provision) ou réduire ceux-ci dans certaines situations, conformément aux articles 9 et 12 du Règlement sur les intérêts et les frais administratifs. Des renseignements supplémentaires se trouvent à la section 9 du Guide sur les intérêts et les frais administratifs.

6. Éléments particuliers à prendre en considération

6.1 Accumulation d’intérêts sur les comptes débiteurs en souffrance

Le Règlement sur les intérêts et les frais administratifs élaboré en vertu du paragraphe 155.1(6) de la LGFP prescrit les taux et les conditions générales selon lesquels les ministères doivent percevoir des intérêts sur les dettes non fiscales en souffrance et imposer des frais administratifs lorsqu’un instrument payable par un particulier ou une entreprise à l’État n’est pas honoré (par exemple, chèque refusé pour insuffisance de fonds).

Le Règlement sur les intérêts et les frais administratifs s’applique lorsqu’il n’existe aucun autre règlement, contrat, loi, décret ou entente régissant le paiement d’intérêts à l’État. Lorsqu’un instrument ne renferme aucune disposition concernant le paiement des intérêts pour les comptes en souffrance ou les paiements tardifs, le Règlement s’applique automatiquement. Lorsque seul le Règlement s’applique, les intérêts doivent être accumulés sur les dettes en souffrance à compter de leur date d’échéance (sous réserve des exceptions applicables).

Dans certaines circonstances limitées, les intérêts courus ou les frais administratifs imposés en vertu du Règlement peuvent faire l’objet d’une dispense ou être réduits. Lorsqu’une dispense n’est pas possible, la dette peut être supprimée en mobilisant l’une des autres autorités de suppression de dettes mentionnées ci-dessus, le cas échéant.

Des lignes directrices détaillées concernant l’application du Règlement sur les intérêts et les frais administratifs sont fournies dans le Guide sur les intérêts et les frais administratifs.

6.2 Les seuils des sommes de peu de valeur sont-ils applicables?

Les sommes dues à l’État sont assujetties aux dispositions concernant les sommes de peu de valeur énoncées à l’article 155.2 de la LGFP et dans le Règlement sur les sommes de peu de valeur. Le Règlement a une application générale et a habituellement préséance sur toute autre loi, tout règlement, tout contrat ou tout arrangement, à quelques exceptions près (par exemple, les dettes en vertu de la Loi de l’impôt sur le revenu, de la Loi sur la taxe d’accise et les sommes dues à des sociétés d’État par des personnes autres que l’État).

Le Règlement prescrit que tout montant dû à l’État dont la valeur est inférieure à 2 $ (sauf les exceptions prévues dans le Règlement sur les sommes de peu de valeur) est réputé nul. Dans ces cas, aucun mécanisme de suppression de la dette n’est nécessaire parce que la dette est simplement réputée avoir une valeur de zéro.

Des lignes directrices détaillées concernant l’application de l’article 155.2 de la LGFP et du Règlement sur les sommes de peu de valeur se trouvent dans le Guide sur l’application des sommes de peu de valeur.

6.3 Source de fonds

Une source de fonds est nécessaire pour s’assurer que toutes les entrées et les sorties de fonds du Trésor sont comptabilisées comme il se doit. La suppression d’une dette a une incidence financière directe sur le gouvernement fédéral parce que les entrées de trésorerie seront maintenant inférieures aux prévisions initiales. Par conséquent, quelle que soit la nature de la dette (par exemple, budgétaire ou non budgétaire) ou l’autorisation de suppression de la dette utilisée, une source de fonds sera nécessaire dans la plupart des cas lorsqu’une dette est supprimée pour compenser le montant dans le cadre financier.

La source de fonds par défaut est le niveau de référence de l’organisation. En règle générale, la source de fonds est confirmée par l’établissement d’une allocation bloquée non reportable qui équivaut au montant de la dette supprimée. De plus amples renseignements sur les affectations bloquées permanentes se trouvent sur la page Autorisations couramment demandées du Secrétariat du Conseil du Trésor du Canada (SCT). Si une organisation n’est pas en mesure de gérer cette pression au moyen de ses niveaux de référence actuels, elle devrait communiquer avec son analyste de programme au SCT pour discuter des options, qui pourraient comprendre une demande de source centrale de fonds fournie par une décision de financement.

Une source de fonds ne doit pas être considérée par erreur comme une provision pour dettes douteuses ou dettes irrécouvrables qui sont des éléments distincts basés sur la comptabilité d’exercice et fondés sur les estimations d’un ministère quant aux créances qui ne sont pas recouvrables. L’objectif d’une source de fonds est de réserver des fonds dans le cadre financier, tandis qu’une provision pour créances douteuses ou mauvaises n’accomplit pas la même chose. De plus, l’analyse de la source de fonds est indépendante de la création d’un nouveau crédit dans le Budget des dépenses, ce qui est nécessaire pour supprimer une dette non budgétaire. La création d’un nouveau crédit est une exigence légale visant à obtenir l’approbation du Parlement et n’a aucune incidence directe sur les fonds.

6.4 Paiements de transfert

Dans les cas où un programme de paiements de transfert peut créer un retour de fonds qui pourrait entraîner l’établissement d’une créance dans les comptes du Canada en vertu des règles comptables applicables énoncées dans le Manuel de comptabilité selon la SIF, il est recommandé que les ministères analysent chaque cas individuellement avant de conclure des ententes de financement. Cette analyse devrait être effectuée en consultation avec le centre d’expertise sur les paiements de transfert du ministère, son unité des services juridiques et son équipe des opérations comptables afin de déterminer s’il y aura une dette d’un point de vue juridique et les autorisations disponibles pour une suppression éventuelle.

6.5 Limites des délais de prescription

Bien que le Conseil du Trésor ne fixe pas de délai pour recouvrer les dettes, une dette peut être frappée d’une prescription en vertu de l’article 32 de la Loi sur la responsabilité civile de l’État et le contentieux administratif. En vertu de la Loi sur la responsabilité civile de l’État et le contentieux administratif, à moins qu’un autre délai n’ait été prévu dans la législation fédérale, l’État dispose d’un délai de six ans après qu’une dette eut été contractée (et non pas à sa découverte) pour prendre des mesures de recouvrement lorsque la dette survient ailleurs que dans une province. Lorsque la dette survient dans une province, les délais de prescription provinciaux s’appliquent, lesquels peuvent être plus courts (par exemple, deux ou trois ans).

Bien que certaines mesures puissent encore être prises pour recouvrer une dette après l’expiration du délai de prescription, elles n’ont pas force exécutoire. Par conséquent, certaines mesures comme l’ouverture d’une procédure judiciaire et la compensation peuvent ne pas être applicables.

Étant donné la complexité juridique de la détermination et de l’application des délais de prescription, les services juridiques ministériels devraient être consultés afin de déterminer la période applicable à chaque situation, y compris les modalités de la remise en vigueur du délai de prescription, et d’éviter que les dettes ne soient frappées de prescription.

6.6 Droits et autres charges dus aux ministères

De nombreux ministères facturent des frais pour les services qu’ils offrent (par exemple, des frais de service) ou à la suite d’autres activités liées à leurs activités (par exemple, les loyers). Les frais, loyers ou autres frais dus au ministère sont comptabilisés comme dettes jusqu’à ce qu’ils soient entièrement recouvrés. Ces dettes seront généralement budgétaires parce que les coûts engagés pour générer les recettes sont le plus souvent financés au moyen de crédits de fonctionnement.

La réduction ou la dispense des frais et autres charges dus au ministère sera généralement considérée comme une opération de suppression de dettes lorsqu’une remise ou une radiation peut être effectuée, comme le prévoit la LGFP. Cette remise de dette ne doit pas être confondue avec les remises requises en vertu de la Loi sur les frais de service qui s’appliquent à différents scénarios et qui sont également assujetties à des critères distincts. En outre, d’autres lois du Parlement peuvent autoriser le versement, la réduction ou l’annulation des frais particuliers. Ces autorisations sont appliquées indépendamment des dispositions de la LGFP relatives à la suppression de dettes et elles peuvent aussi suivre un ensemble différent de critères à ceux qui sont énoncés dans le présent guide.

6.7 Suppression du déficit accumulé d’un fonds renouvelable

Les fonds renouvelables sont une autorisation financière précise utilisé par quelques ministères lorsqu’un programme est entièrement ou partiellement financé par des recettes et que les opérations ont un caractère cyclique significatif (par exemple, années excédentaires servent à financer les années déficitaires).

Dans certains cas, un fonds renouvelable peut se trouver dans une situation de déficitaire et, après qu’une analyse approfondie de celui-ci a été effectuée, il se trouvera incapable de s’équilibrer au cours de son cycle d’activité à la suite d’un événement inattendu (par exemple, des chocs ponctuels, une demande imprévisible et des exigences changeantes). Dans ces cas, le ministère voudra peut-être supprimer tout ou partie du solde du déficit accumulé du fonds afin de rétablir entièrement ou partiellement son pouvoir de prélèvement. Cette suppression peut être demandée dans le Budget principal des dépenses ou le Budget supplémentaire des dépenses après l’approbation du Conseil du Trésor et nécessitera la détermination d’une source de fonds. Pour de plus amples renseignements sur ce processus, les ministères doivent communiquer avec leur analyste de programme au SCT.

Bien que ce processus puisse être qualifié de « radiation » ou de « renonciation » dans d’autres documents (par exemple, les anciennes politiques du Conseil du Trésor), il ne faut pas confondre ce processus avec les autorisations décrites dans le présent guide qui traitent de la suppression de dettes. Un déficit accumulé d’un fonds renouvelable n’est pas une dette due à l’État et la suppression du solde serait effectuée en vertu des autorisations prévues par la Directive sur l’imputation et les autorisations financières spéciales et d’autres articles pertinents de la LGFP.

7. Comptabilisation et déclaration des opérations de suppression de dettes

La suppression d’une dette entraîne la suppression du montant des comptes du Canada. La comptabilisation et la déclaration de la suppression de la dette peuvent varier selon que la dette est budgétaire ou non budgétaire et détermineront si une imputation sur un crédit est nécessaire.

La déclaration supplémentaire des suppressions de dettes se trouve à la section 2 du volume III des Comptes publics. Cette exigence de déclaration découle de l’article 24.2 de la LGFP pour la renonciation, du paragraphe 24(2) de la LGFP pour les remises et du paragraphe 25(4) de la LGFP pour les radiations.

Pour obtenir des lignes directrices sur la comptabilisation des opérations de suppression de dettes, consultez la section sur les suppressions de dettes du Manuel de comptabilité selon la SIF.

8. Références

Lois et règlements

- Loi sur la gestion des finances publiques

- Règlement sur la radiation de créances (1994)

- Règlement sur les intérêts et les frais administratifs

- Loi sur la faillite et l’insolvabilité

- Loi de l’impôt sur le revenu

- Loi sur les frais de service

- Règlement sur les sommes de peu de valeur

- Règlement sur les avances comptables

- Loi sur la responsabilité civile de l’État et le contentieux administratif

Instrument de politique et lignes directrices connexes

- Politique sur la gestion financière

- Directive sur la gestion des fonds publics et des comptes débiteurs

- Guide de gestion des comptes débiteurs

- Guide sur les intérêts et les frais administratifs

- Guide sur l’application des sommes de peu de valeur

- Autorisations couramment demandées

- Manuel de comptabilité selon la SIF

- Directive sur l’imputation et les autorisations financières spéciales

9. Demandes de renseignements

Les membres du public peuvent communiquer avec l’équipe des Demandes de renseignements du Secrétariat du Conseil du Trésor du Canada pour toute question liée au présent guide.

Les employés des ministères devraient communiquer avec leur groupe ministériel de la politique financière pour toute question liée au présent guide.

Les employés du groupe ministériel de la politique financière peuvent communiquer avec l’équipe des Demandes de renseignements sur la gestion financière en ce qui concerne l’interprétation du présent guide.

Annexe A : Tableau sommaire de la suppression de dettes

| Radiation | Renonciation | Remise | Dispense | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

Remarques

|

||||||||||

| Type de dette |

Dettes non salariales budgétaires (par exemple, paiements en trop à des fournisseurs et frais de service) |

Dettes salariales budgétaires et avances comptables (par exemple, paiements en trop et avances temporaires pour frais de voyage) |

Dettes non budgétaires (par exemple, avances, prêts et placements) |

La dette due par une société d’État à un ministère peut être budgétaire ou non budgétaire selon sa nature. Les deux types de dettes peuvent faire l’objet d’une renonciation, et les dettes budgétaires d’une société d’État peuvent également être remises. |

Dettes non budgétaires (par exemple, avances, prêts et placements) |

Dettes budgétaires (y compris l’impôt et les pénalités) et autres dettes (par exemple, les dettes salariales et non salariales) et dettes budgétaires des sociétés d’État. |

Dettes budgétaires et non budgétaires pour intérêts et dettes budgétaires pour frais administratifs imputés conformément au Règlement sur les intérêts et les frais administratifs |

|||

| Autorisation |

Paragraphe 25(1) de la LGFP et le Règlement sur la radiation des créances (1994) |

Paragraphe 25(1) de la LGFP et le Règlement sur la radiation des créances (1994), y compris l’article 5 le cas échéant |

Paragraphe 25(2) de la LGFP et le Règlement sur la radiation des créances (1994) |

Article 24.1 de la LGFP |

Article 23 de la LGFP |

Article 155.1 de la LGFP et le Règlement sur les intérêts et les frais administratifs |

||||

| Niveau d’approbation requis |

|

|

|

|

|

|

||||

| Effet |

La dette est retirée des comptes du ministère, mais elle n’est pas légalement éteinte (c’est-à-dire qu’elle peut être rétablie). |

La dette est retirée des comptes du ministère et légalement éteinte (c’est-à-dire qu’elle ne peut être rétablie). |

||||||||

| Établissement de rapports |

Publiée dans les Comptes publics du Canada |

Publiée dans la partie II de la Gazette du Canada et dans les Comptes publics du Canada |

Publiée dans les Comptes publics du Canada |

|||||||

| Répercussions sur le crédit |

Ne donne pas lieu à l’imputation d’une somme à un crédit |

Entraîne l’imputation d’une somme à un crédit |

Ne donne pas lieu à l’imputation d’une somme à un crédit |

Entraîne l’imputation d’une somme à un crédit |

Ne donne pas lieu à l’imputation d’une somme à un crédit |

Ne donne pas lieu à l’imputation d’une somme à un crédit |

||||

| Critères |

Aux termes des articles 4 et 6 du Règlement sur la radiation des créances (1994), les dettes peuvent être radiées si au moins un des critères suivants est respecté :

|

Conformément à l’article 24.1 de la LGFP, aucune dette ou obligation ne peut faire l’objet d’une renonciation en tout ou en partie autrement que par une loi du Parlement, y compris une loi de crédits. Aucun critère n’a été établi pour déterminer le moment où les dettes peuvent faire l’objet d’une renonciation. Toutefois, dans la pratique, les critères de remise sont utilisés à des fins d’orientation, étant donné que les deux autorisations (remise et renonciation) nécessitent la « renonciation » à une dette. |

Conformément à l’article 23 de la LGFP, les dettes peuvent faire l’objet d’une remise lorsque le recouvrement est réputé :

|

|

||||||

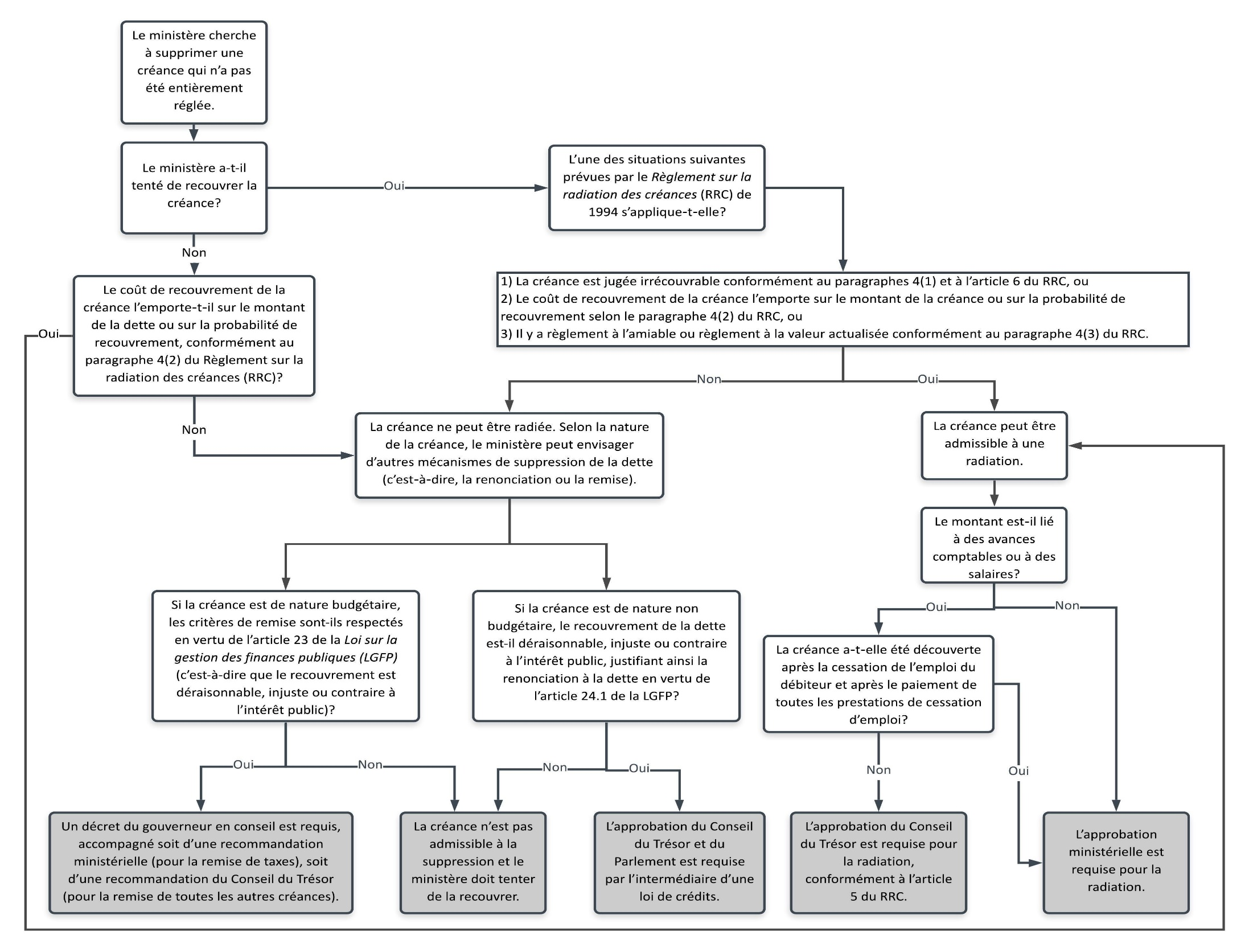

Annexe B : Arbre de décision sur la suppression de dettes

Figure 2 - Version textuelle

Cet arbre de décision présente un aperçu du processus permettant de déterminer le mécanisme de suppression de dette approprié à utiliser lorsqu’un ministère cherche à supprimer une dette qui n’a pas été réglée en totalité.

La première étape consiste à déterminer si le ministère a tenté de recouvrer la créance.

Si le recouvrement a été tenté, le ministère pourrait alors déterminer si l’une des trois situations suivantes prévues par le Règlement sur la radiation des créances de 1994 (RRC), s’applique:

- La créance est jugée irrécouvrable conformément au paragraphe 4(1) de RRC, ou

- Le coût de recouvrement de la créance l’emporte sur le montant de la créance ou sur la probabilité de recouvrement selon le paragraphe 4(2) du RRC, ou

- Il y a règlement à l’amiable ou règlement à la valeur actualisée conformément au paragraphe 4(3) du RRC.

Si l’une de ces trois situations s’applique, la créance peut être admissible à une radiation comme suit:

- Si le montant n’est pas lié à des avances comptables ou à des salaires, l’approbation ministérielle est requise pour la radiation.

- Si le montant est lié à des avances comptables ou à des salaires, et la créance est découverte avant la cessation de l’emploi du débiteur et avant le paiement de toutes les prestations de cessation de l’emploi, l’approbation du Conseil du Trésor est requise pour la radiation, conformément à l’article 5 du RRC. Si la créance est découverte après la cessation de l’emploi du débiteur et après le paiement de toutes les prestations de cessation de l’emploi, l’approbation ministérielle est requise pour la radiation.

Si l’une de ces trois situations ne s’applique pas, la créance ne peut être radiée. Selon la nature de la créance, le ministère peut envisage d’autre mécanismes de suppression de la dette (c’est-à-dire, la renonciation ou la remise).

- Si la créance est de nature budgétaire, le ministère pourrait déterminer si les critères de remises sont respectés en vertu de l’article 23 de la Loi sur la gestion des finances publiques (LGFP) (c’est-à-dire que le recouvrement est déraisonnable, injuste ou contraire à l’intérêt public)

- Si oui, un décret du gouverneur en conseil est requis, accompagné soit d’une recommandation ministérielle (pour la remise de taxes), soit d’une recommandation du Conseil du Trésor (pour la remise de toutes les autres créances).

- Si non, la créance n’est pas admissible à la suppression et le ministère doit tenter de la recouvrer.

- Si la créance est de nature non budgétaire, le ministère pourrait déterminer si le recouvrement de la dette est déraisonnable, injuste ou contraire à l’intérêt public, justifiant ainsi la renonciation à la dette en vertu de l’article 24.1 de la LGFP

- Si oui, l’approbation du Conseil du Trésor et du Parlement est requise par l’intermédiaire d’une loi de crédits.

- Si non, la créance n’est pas admissible à la suppression et le ministère doit tenter de la recouvrer.

Si le recouvrement n’a pas été tenté, le ministère pourrait déterminer si le coût de recouvrement de la créance l’emporte sur le montant de la dette ou sur la probabilité de recouvrement, conformément au paragraphe 4(2) du Règlement sur la radiation des créances (RRC)

- Si oui, la créance peut être admissible à une radiation comme suit :

- Si le montant n’est pas lié à des avances comptables ou à des salaires, l’approbation ministérielle est requise pour la radiation.

- Si le montant est lié à des avances comptables ou à des salaires, et la créance est découverte avant la cessation de l’emploi du débiteur et avant le paiement de toutes les prestations de cessation de l’emploi, l’approbation du Conseil du Trésor est requise pour la radiation, conformément à l’article 5 du RRC. Si la créance est découverte après la cessation de l’emploi du débiteur et après le paiement de toutes les prestations de cessation de l’emploi, l’approbation ministérielle est requise pour la radiation.

- Si non, la créance ne peut être radiée. Selon la nature de la créance, le ministère peut envisage d’autre mécanismes de suppression de la dette (c’est-à-dire, la renonciation ou la remise).

- Si la créance est de nature budgétaire, le ministère pourrait déterminer si les critères de remises sont respectés en vertu de l’article 23 de la Loi sur la gestion des finances publiques (LGFP) (c’est-à-dire que le recouvrement est déraisonnable, injuste ou contraire à l’intérêt public)

- Si oui, un décret du gouverneur en conseil es requis, accompagné soit d’une recommandation ministérielle (pour la remise de taxes), soit d’une recommandation du Conseil du Trésor (pour la remise de toutes les autres créances).

- Si non, la créance n’est pas admissible à la suppression et le ministère doit tenter de la recouvrer.

- Si la créance est de nature non budgétaire, le ministère pourrait déterminer si le recouvrement de la dette est déraisonnable, injuste ou contraire à l’intérêt public, justifiant ainsi la renonciation à la dette en vertu de l’article 24.1 de la LGFP

- Si oui, l’approbation du Conseil du Trésor et du Parlement est requise par l’intermédiaire d’une loi de crédits.

- Si non, la créance n’est pas admissible à la suppression et le ministère doit tenter de la recouvrer.

- Si la créance est de nature budgétaire, le ministère pourrait déterminer si les critères de remises sont respectés en vertu de l’article 23 de la Loi sur la gestion des finances publiques (LGFP) (c’est-à-dire que le recouvrement est déraisonnable, injuste ou contraire à l’intérêt public)

Remarques

- L’arbre de décision ne traite pas de la dispense ou de la réduction des intérêts et/ou des frais administratifs.

- Toutes les situations ne peuvent pas s’inscrire dans l’arbre de décision, car il s’agit d’un point de départ pour que les ministères puissent déterminer le mécanisme de suppression de dettes approprié. Chaque cas de suppression de dettes doit être évalué individuellement. Il est donc recommandé aux ministères de consulter leur groupe de la politique financière.

Annexe C : Autres renseignements sur l’application des autorisations de suppression des dettes en vertu de la Loi sur la gestion des finances publiques

C.1 Radiation

Toutes les radiations de dettes sont assujetties aux conditions et aux critères énoncés dans le Règlement sur la radiation des créances (1994) (le Règlement).

Pour que le Conseil du Trésor ou les ministres compétents des ministères (ou les fonctionnaires autorisés par écrit par ces ministres) soient en mesure de déterminer si les critères de radiation ont été respectés pour chaque dette, les ministères doivent déterminer comment justifier la radiation, selon ce qui est indiqué ci-dessous.

Lorsque l’approbation du Conseil du Trésor est requise, et selon le volume et le montant des dettes à radier, les ministères peuvent choisir d’inclure la justification directement dans le corps de la présentation au Conseil du Trésor ou dans un tableau en annexe.

Les exemples ci-dessous sont donnés à titre indicatif seulement et peuvent ne pas s’appliquer à tous les ministères ou à toutes les situations.

Le niveau d’analyse attendu demeure le même, peu importe le niveau d’approbation requis (c’est-à-dire le Conseil du Trésor, le ministre compétent du ministère ou le fonctionnaire autorisé par écrit par ce ministre).

C.1.1 Radiation en vertu du paragraphe 4(1) du Règlement

- Le montant de la dette, y compris les intérêts applicables

- Les circonstances à l’origine de la dette (par exemple, quand la dette a été découverte, quand et pourquoi la dette a été contractée)

- Si et comment toutes les mesures de recouvrement raisonnables ont été prises (exemples : lettres de recouvrement envoyées aux débiteurs, poursuites judiciaires possibles et recours à des organismes de recouvrement privés, le cas échéant), conformément à l’alinéa 6a)

- Si toutes les possibilités de compensation ont été envisagées (par exemple, s’il s’agit d’une dette salariale budgétaire, a-t-on envisagé une compensation au moyen du salaire de l’employé?), conformément à l’alinéa 6b)

- Si et comment l’un des critères prévus à l’alinéa 6c) est rempli

- Mesures prises pour éviter que ces dettes ne se reproduisent à l’avenir (par exemple, quels sont les contrôles internes supplémentaires mis en œuvre?)

Exemple 1

Le ministère A cherche à radier une dette résultant d’une avance comptable irrécouvrable en vertu du paragraphe 4(1) et sous réserve des articles 5 et 6 du Règlement.

Détails concernant la dette

- Somme : 20 000 $ (incluant des intérêts de 2 000 $)

- Date de la découverte de la dette : Juin 2017

- Type de dette : Avance comptable liée à une réinstallation

- Origine de la dette : L’employé a contracté une dette envers l’État à la suite d’une avance comptable non dépensée de 18 000 $ accordée aux fins d’une réinstallation liée à l’emploi qui a eu lieu en mai 2017. Immédiatement après la découverte de la dette, l’employé a quitté son emploi au gouvernement fédéral.

Détails concernant la façon dont la radiation de la dette répond à l’exigence prévue au paragraphe 4(1) et aux trois critères prévus à l’article 6 du Règlement

- Mesures de recouvrement prises en vertu de l’alinéa 6a) : Des lettres de recouvrement ont été envoyées à l’employé et une entente de remboursement a été conclue en juillet 2017. Cette entente satisfaisait aux exigences énoncées dans le Règlement sur les avances comptables. Toutefois, l’employé a déclaré faillite peu après et le remboursement complet n’a pas pu être effectué. Il restait une dette impayée de 18 000 $, sur laquelle 2 000 $ d’intérêts sont courus. Comme l’ont confirmé le conseiller juridique ministériel et le syndic de faillite, l’employé est en faillite et aucun autre paiement aux ministères n’est prévu. Par conséquent, aucune autre mesure de recouvrement ne peut être prise.

- Compensation en vertu de l’alinéa 6b) : L’entente de remboursement conclue avec l’employé comprenait un remboursement immédiat au moyen d’un chèque. Comme il n’y avait aucun motif de douter que le paiement ne soit reçu, la compensation par l’entremise de l’Agence du revenu du Canada ou autrement n’a pas été amorcée à ce moment-là. Un recouvrement par compensation partielle au moyen des indemnités ou prestation de cessation d’emploi n’a pas été possible en raison du court préavis fourni par l’employé. Étant donné que l’employé est en faillite et que le syndic a attesté par écrit qu’aucun autre paiement au ministère n’est prévu, aucune autre mesure de compensation n’est possible.

- Autres critères en vertu de l’alinéa 6c) : Le débiteur est un failli non libéré et le syndic a attesté par écrit qu’aucun autre paiement n’est prévu. Ce critère est conforme à la division 6c)(vii)(B) du Règlement.

Pour éviter que ce type de dettes ne se reproduise à l’avenir, le ministère travaille en étroite collaboration avec Services publics et Approvisionnement Canada (SPAC) pour mettre en uvre des changements qui permettent d’éviter, dans la mesure du possible, des erreurs similaires. Ces changements comprennent l’octroi d’un délai supplémentaire d’exécution pour les mesures de dotation et la réalisation d’examens réguliers des dossiers de paye.

C.1.2 Radiation en vertu du paragraphe 4(2) du Règlement

- Le montant de la dette, y compris les intérêts applicables

- Les circonstances à l’origine de la dette (par exemple, quand la dette a été découverte, quand et pourquoi la dette a été contractée)

- Comment le ministère a-t-il déterminé que les coûts du recouvrement sont supérieurs au montant ou à la probabilité de recouvrement (par exemple, quels sont éléments de coût qui ont été pris en compte pour déterminer les coûts de recouvrement?)

Exemple 2

Le ministère B cherche à radier une dette non budgétaire en vertu du paragraphe 4(2) du Règlement.

Détails concernant la dette

- Somme : 100 $ (incluant des intérêts de 20 $)

- Date de la découverte de la dette : Août 2015

- Type de dette : Paiement de programme

- Origine de la dette : La personne est devenue redevable envers l’État en raison d’un trop-payé de prestations gouvernementales reçues en février 2015.

Détails concernant la façon dont la radiation de la dette répond à l’exigence prévue au paragraphe 4(2) du Règlement

Analyse coûts-avantages : Une analyse détaillée a été effectuée pour déterminer le coût du recouvrement et la probabilité de recouvrement. Voici le résumé de l’analyse :

- Coût du recouvrement : 80 $, soit le coût de l’envoi de lettres (10 $), des mesures compensatoires (20 $) prises et de l’embauche d’un organisme de recouvrement du secteur privé (50 $).

- Probabilité de recouvrement : Après que l’unité des services juridiques et l’Agence du revenu du Canada ont été consultées, il a été déterminé que, dans le meilleur des cas, le ministère pourrait recouvrer 70 $ compte tenu de la situation particulière du débiteur.

- Conclusion : Étant donné que les coûts (80 $) sont supérieurs au montant que le ministère prévoit recouvrer (70 $), la dette a été jugée admissible à la radiation en vertu du paragraphe 4(2) du Règlement.

C.1.3 Radiation en vertu du paragraphe 4(3) du Règlement

- Le montant de la dette, y compris les intérêts applicables

- Les circonstances à l’origine de la dette (par exemple, quand la dette a été découverte, quand et pourquoi la dette a été contractée)

- Si et comment l’alinéa 4(3)a) ou 4(3)b) est respecté (par exemple, fournir des détails sur la détermination de la valeur actuelle ou les circonstances du règlement à l’amiable)

Exemple 3

Le ministère C cherche à radier une dette budgétaire en vertu de l’alinéa 4(3)b) du Règlement.

Détails concernant la dette

- Somme : 6 000 $ (incluant des intérêts de 500 $)

- Date de la découverte de la dette : Juillet 2019

- Type de dette : Dette d’un entrepreneur

- Origine de la dette : Résulte d’un litige lié à un marché de services avec un tiers.

Détails concernant la façon dont la radiation de la dette répond à l’exigence prévue au paragraphe 4(3) du Règlement

Le ministère a conclu un contrat de services avec un tiers. Lors de l’exécution du contrat, un litige est survenu concernant l’échéancier des travaux effectués. Le ministère a estimé que 10 000 $ (incluant les intérêts) lui étaient dus, alors que le tiers a affirmé qu’il y avait eu une rupture de contrat par le ministère et que, par conséquent, aucune somme n’était due. Sur les conseils de l’unité des services juridiques du ministère, un règlement de 4 000 $ a été conclu entre les parties. Le solde de 6 000 $ (principal et intérêts) est radié en vertu de l’alinéa 4(3)b) du Règlement.

C.2 Remise ou renonciation

Lorsque la remise de dettes ou la renonciation à des dettes en vertu de la LGFP exige une recommandation ou une approbation du Conseil du Trésor respectivement, une présentation au Conseil du Trésor doit être préparée conformément aux sections 5.2 et 5.3 du présent guide.

Pour que le Conseil du Trésor soit en mesure de déterminer si les critères de remise ou de renonciation ont été respectés pour chaque dette, les ministères doivent inclure les détails suivants, selon le cas :

- le montant de la dette, y compris les intérêts applicables;

- les circonstances à l’origine de la dette (par exemple, la nature de la dette, le moment où la dette a été découverte, la date et la raison de la création de la dette);

- si des mesures de recouvrement ont été prises;

- la raison pour laquelle aucune mesure de recouvrement n’a été prise;

- la raison pour laquelle le recouvrement est déraisonnable, injuste ou à l’encontre de l’intérêt public;

- l’incidence future de la décision (exemples : incidence possible sur d’autres dettes de même nature et changements possibles dans les pratiques opérationnelles futures qui permettraient d’éviter des dettes semblables).

Exemples de remises de dette :