Guide sur le contrôle interne en matière de gestion financière

1. Date de publication

Le présent guide est entré en vigueur le 22 novembre 2019 et incorpore les modifications en vigueur le 1er avril 2023.

2. Application, objet et portée

Le présent guide s’applique aux organisations qui figurent à la section 6 de la Politique sur la gestion financière.

Il vise à aider les gestionnaires et les employés à élaborer et à mettre en œuvre les principaux cadres et mesures de contrôle interne décrits dans la Politique sur la gestion financière.

Le guide explique la forme et le contenu devant s’appliquer aux éléments suivants :

- les renseignements sommaires sur le contrôle interne en matière de gestion financière;

- la déclaration des résultats de l’évaluation;

- les renseignements qui accompagnent la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers, laquelle est produite annuellement.

Des exemples sont fournis à titre d’illustration dans les annexes du présent guide. Toutefois, certains de ces exemples pourraient ne pas s’appliquer à tous les ministères ou à toutes les situations.

3. Contexte

Les Canadiens s’attendent :

- à ce que les ressources financières du gouvernement du Canada soient bien gérées et protégées au moyen de contrôles internes;

- à des rapports fiables qui montrent la transparence et la responsabilité du gouvernement quant à l’utilisation des fonds publics en vue d’obtenir des résultats.

De nombreux cadres de contrôle interne ont été élaborés par des associations de professionnels du contrôle interne et d’autres organisations connexes. L’un des cadres les plus reconnus est celui du « Committee of Sponsoring Organizations de la Treadway Commission » (COSO), qui a été établi aux États-Unis en 1985. Dans le cadre intégré du COSO, tous les employés d’une organisation sont responsables, dans une certaine mesure, du contrôle interne.

Après l’adoption de la Politique sur le contrôle interne en 2009, les ministères ont procédé à un examen approfondi de leur contrôle interne en matière de rapports financiers, un volet du contrôle interne en matière de gestion financière. Les ministères :

- ont repéré les éléments des états financiers et les processus connexes qui présentaient le plus haut risque de causer des inexactitudes financières;

- ont établi des processus pour documenter, évaluer et améliorer les principaux contrôles.

L’introduction, en 2017, de la Politique sur la gestion financière, qui a remplacé la Politique sur le contrôle interne, n’a pas modifié la nécessité du contrôle interne en matière de gestion financière, y compris le contrôle interne en matière de rapports financiers. L’obligation de maintenir un système fiable de contrôle interne en matière de gestion financière reste inchangée; or à mesure que les ministères évoluent, il en va de même pour :

- les personnes;

- les processus (y compris l’orientation et les procédures);

- les systèmes et les structures;

- les contrôles internes.

Les ministères doivent continuer à examiner leur système de contrôle interne pour garantir son efficacité. Il se peut que les contrôles existants doivent être modifiés et que de nouveaux contrôles doivent être introduits.

4. Aperçu du contrôle interne en matière de gestion financière et en matière de rapports financiers

4.1 Responsabilités et exigences de la Politique sur la gestion financière

Les responsabilités de l’administrateur général sont décrites à l’article 16.4 de la Loi sur la gestion des finances publiques (LGFP).

Conformément à la LGFP, les administrateurs généraux, à titre d’administrateurs des comptes, ont l’obligation de comparaître devant les comités du Sénat et de la Chambre des communes au sujet de leurs responsabilités en matière de gestion financière, notamment en ce qui a trait aux éléments suivants :

- les mesures prises pour que le ministère soit doté de mécanismes de contrôle interne efficaces;

- les contrôles en place;

- le fonctionnement des contrôles;

- les mesures prises pour assurer l’efficacité des contrôles.

La Politique sur la gestion financière (Politique) établit les responsabilités clés suivantes des administrateurs généraux, des dirigeants principaux des finances et des cadres supérieurs du ministère en ce qui concerne les contrôles internes.

Conformément à la sous-section 4.1.6 de la Politique, l’administrateur général doit veiller à l’établissement, à la surveillance et au maintien d’un système ministériel de contrôle interne en matière de gestion financière axé sur les risques.

Conformément aux sous-sections 4.2.8 et 4.2.9 de la Politique, il incombe au dirigeant principal des finances d’établir, de surveiller et maintenir :

- un système de contrôle interne en matière de gestion financière axé sur les risques pour fournir une assurance raisonnable que :

- les ressources publiques sont utilisées prudemment et de façon économique,

- les processus de gestion financière sont efficaces et efficients,

- les lois, les règlements et les instruments de politique de gestion financière pertinents sont respectés;

- un système de contrôle interne en matière de rapports financiers axé sur les risques, comme le souligne la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers (DRD) du ministère.

Conformément à la sous-section 4.2.10 de la Politique, le dirigeant principal des finances est également responsable de s’assurer que des mesures correctives sont prises rapidement lorsque des lacunes concernant les contrôles et des risques importants n’ayant pas fait l’objet de mesures d’atténuation sont repérés.

Conformément aux sous-sections 4.3.6 et 4.3.7 de la Politique, les cadres supérieurs du ministère ont les responsabilités suivantes :

- mettre en œuvre et maintenir un système de contrôle interne en matière de gestion financière axé sur les risques dans leur domaine de responsabilité;

- aviser le dirigeant principal des finances des faiblesses du contrôle importantes;

- s’assurer que des mesures correctives sont prises rapidement lorsque de telles faiblesses sont cernées dans leur domaine de responsabilité.

La sous-section 4.2 du présent guide décrit le système de contrôle interne plus en détail.

4.2 Système de contrôle interne

Le contrôle interne est exécuté par l’organe de surveillance, la direction et d’autres employés d’une organisation dans le but d’offrir une assurance raisonnable que les objectifs de l’organisation seront atteints.

La gestion des contrôles internes donne une assurance que les organisations ont mis en place des structures de gouvernance et de reddition de comptes bien établies pour appuyer l’évaluation et la surveillance de leur système de contrôle interne. Plus précisément, la gestion des contrôles internes permet de s’assurer des éléments suivants :

- les principaux contrôles internes sont évalués et réévalués régulièrement à des fins de surveillance, selon une approche axée sur les risques;

- des mesures correctives sont prises au besoin;

- une surveillance officielle des activités est effectuée grâce à une gouvernance efficace, y compris l’établissement d’un cadre de gestion des contrôles internes et la présentation de rapports périodiques à la haute direction, à l’administrateur général et, le cas échéant, au Comité ministériel d’audit.

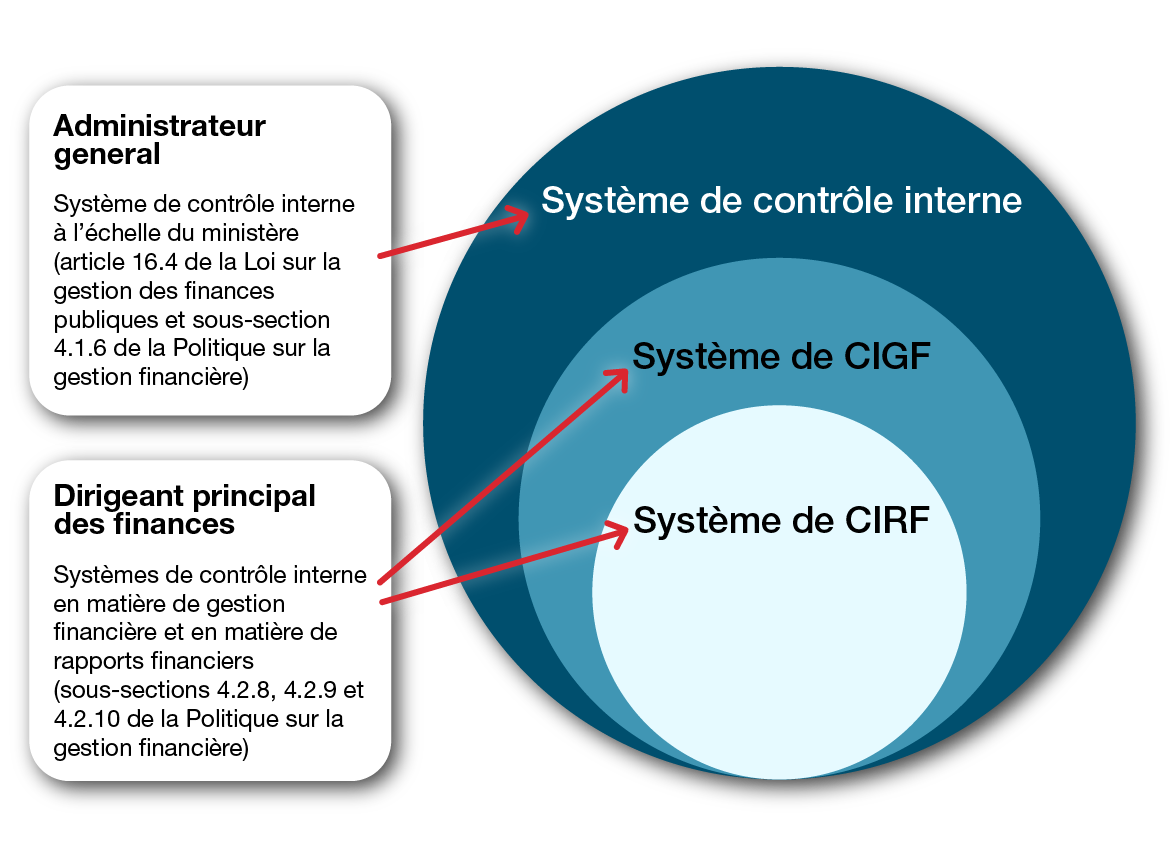

La figure 1 illustre les responsabilités de l’administrateur général et du dirigeant principal des finances en ce qui concerne le système de contrôle interne.

Le présent guide porte principalement sur les deux cercles intérieurs liés au contrôle interne en matière de gestion financière et au contrôle interne en matière de rapports financiers.

Figure 1 : système de contrôle interne

Figure 1 - Version textuelle

Figure 1. Système de contrôle interne

La figure 1 montre 3 cercles superposés qui représentent, du plus grand au plus petit, le système de contrôle interne, le système de contrôle interne en matière de gestion financière ou le CIGF et le système de contrôle interne en matière de rapports financiers ou le CIRF.

L’administrateur général est responsable du système de contrôle interne dans l’ensemble du ministère, selon l’article 16.4 de la Loi sur la gestion des finances publiques et la sous-section 4.1.6 de la Politique sur la gestion financière. Le dirigeant principal des finances est responsable du système de contrôle interne en matière de gestion financière et du système de contrôle interne en matière de rapports financiers, selon les sous-sections 4.2.8, 4.2.9 et 4.2.10 de la Politique sur la gestion financière.

Légende

CIGF : contrôle interne en matière de gestion financière

CIRF : contrôle interne en matière de rapports financiers

4.2.1 Contrôle interne en matière de gestion financière

Le contrôle interne en matière de gestion financière :

- comprend des mesures et des activités qui offrent une assurance raisonnable de l’efficacité et de l’efficience des activités de gestion financière du ministère;

- porte sur les rapports financiers et sur les activités qui permettent d’assurer une gestion prudente et économique des ressources publiques.

En plus des processus opérationnels à l’appui de l’établissement de rapports financiers, le contrôle interne en matière de gestion financière pourrait comprendre, sans toutefois s’y limiter :

- la planification (budgétisation et prévisions);

- l’établissement des coûts;

- la planification des investissements;

- les attestations du dirigeant principal des finances (comprises dans les présentations au Cabinet);

- le processus de gestion de la paie et des salaires;

- la gestion de projet.

4.2.2 Contrôle interne en matière de rapports financiers

Le contrôle interne en matière de rapports financiers :

- est un volet du système de contrôle interne en matière de gestion financière;

- comprend des mesures et des activités qui fournissent une assurance raisonnable que les états financiers du ministère sont exacts et complets.

Voici des exemples de processus opérationnels à l’appui des rapports financiers :

- les contrôles au niveau de l’entité;

- les contrôles généraux des technologies de l’information;

- la clôture financière et les rapports financiers;

- l’approvisionnement jusqu’au paiement (y compris la passation de marchés);

- les dépenses d’exploitation et en capital;

- les revenus.

Les résultats de l’évaluation du contrôle interne en matière de rapports financiers doivent être déclarés à l’annexe à la DRD, conformément à la sous-section 4.1.8.3 de la Politique.

Des renseignements supplémentaires sur la DRD sont fournis à la section 6 du présent guide.

4.2.3 Avantages d’un système efficace de contrôle interne en matière de gestion financière et en matière de rapports financierss

Le contrôle interne en matière de gestion financière offre de nombreux avantages à une organisation, tels que les suivants :

- il donne un aperçu du fonctionnement de l’organisation;

- il fournit une assurance raisonnable de l’efficacité et de l’efficience des opérations, de la fiabilité des rapports et de la conformité avec les lois, les règlements et les instruments de gestion financière applicables;

- il fait état des principaux risques et de leurs stratégies d’atténuation;

- il donne l’assurance raisonnable que les ressources financières sont protégées contre les pertes importantes découlant de gaspillage, d’abus, d’une mauvaise gestion, d’erreurs, de fraudes, d’omissions et d’autres irrégularités.

4.3 Étapes de l’évaluation des contrôles internes

Pour garantir la mise en place et la surveillance d’un contrôle interne efficace en matière de gestion financière, y compris le contrôle interne en matière de rapports financiers, les ministères franchissent les cinq étapes principales suivantes au cours de leur processus d’évaluation des contrôles internes, amenant finalement chaque contrôle à l’étape de la surveillance continue :

- Évaluation des risques : il s’agit de procéder à une évaluation axée sur les risques des processus opérationnels les plus importants d’un ministère.

- Documentation : il s’agit de mettre à jour ou de documenter les processus opérationnels, y compris les contrôles censés être en place.

- Efficacité de la conception : il s’agit d’évaluer les risques associés à un processus opérationnel en particulier et de s’assurer que les contrôles sont conçus pour aborder les risques.

- Efficacité opérationnelle : il s’agit de mettre à l’essai les contrôles désignés pendant l’étape de l’efficacité de la conception afin de s’assurer qu’ils fonctionnent comme prévu tout au long de l’année.

- Surveillance continue : il s’agit de mettre en place un programme de surveillance continue des contrôles internes, c’est-à-dire de procéder à des essais continus pour s’assurer que les contrôles continuent de fonctionner efficacement.

4.3.1 Surveillance continue

Les ministères qui ont achevé leur processus d’évaluation des contrôles internes pour les processus opérationnels désignés, y compris la mise en œuvre de mesures correctives ou de contrôles compensatoires visant à combler les lacunes ou les faiblesses, sont considérés comme étant à l’étape de la surveillance continue des contrôles internes évalués. La surveillance continue permet de s’assurer que les contrôles internes en matière de gestion financière et en matière de rapports financiers continuent de fonctionner efficacement et comme prévu.

Une fois qu’un ministère atteint l’étape de la surveillance continue, il demeurera à cette étape, même lorsque de nouveaux processus sont mis en œuvre ou lorsque la portée du programme est rajustée pour tenir compte des changements apportés aux opérations du ministère ou des nouveaux éléments de contrôle interne en matière de gestion financière.

Conformément à la Politique, l’administrateur général, le dirigeant principal des finances et les cadres supérieurs du ministère demeurent responsables de la saine gestion du système ministériel de contrôle interne en matière de gestion financière. Ils démontrent cette responsabilité :

- en réalisant annuellement l’évaluation de l’efficacité opérationnelle et de la conception des contrôles internes du ministère selon une approche axée sur les risques;

- en déterminant les mesures qui seront nécessaires pour corriger toute faiblesse importante.

Le Guide de surveillance continue du contrôle interne en matière de gestion financière contient d’autres renseignements sur l’élaboration et la tenue à jour d’un plan de surveillance continue.

5. Rapports sur l’évaluation des contrôles internes

5.1 Rapports sur le contrôle interne en matière de gestion financière

Afin d’aider les administrateurs généraux et les dirigeants principaux des finances à s’assurer qu’il y a en place au sein de leur ministère un système de contrôle interne robuste en matière de gestion financière, les ministères sont censés évaluer régulièrement leurs processus liés au contrôle interne en matière de gestion financière et rendre compte des résultats à l’interne. Cette évaluation pourrait être déclarée à l’annexe à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers (DRD).

5.2 Rapports sur le contrôle interne en matière de rapports financiers

Conformément à la sous-section 4.2.13.4.1 de la Politique sur la gestion financière, les ministères doivent faire rapport de leur évaluation annuelle du contrôle interne en matière de rapports financiers dans l’annexe à leur DRD qui accompagne leurs états financiers ministériels. Le contenu de l’annexe dépendra de la taille du ministère et du niveau de maturité des processus de contrôle interne que le ministère a atteint, d’après son évaluation.

Pour les ministères, l’annexe à la DRD se veut une occasion de souligner :

- l’efficacité de leur gestion du contrôle interne en matière de rapports financiers;

- l’état d’avancement des évaluations par rapport à leurs plans de surveillance continue axée sur les risques du contrôle interne en matière de rapports financiers.

Les ministères doivent rendre compte des progrès réalisés depuis l’exercice précédent et fournir une vue d’ensemble de l’état d’avancement général du processus complet d’évaluation, y compris ce qui a été réalisé depuis le début.

Le plan de l’exercice précédent serait le point de départ pour la déclaration des résultats de l’évaluation annuelle dans l’annexe à la DRD. Les ministères doivent expliquer les écarts par rapport au plan de l’exercice précédent et décrire tout changement important de la portée du plan ministériel de surveillance continue axée sur les risques. Le ministère doit démontrer qu’il a pris en considération les changements ou les nouveaux risques dans son environnement et qu’il en a tenu compte dans son évaluation annuelle.

Des renseignements supplémentaires sur l’annexe à la DRD sont fournis à la sous-section 6.1 du présent guide.

5.3 Fournisseurs de services communs

Dans le contexte du contrôle interne en matière de gestion financière, les fournisseurs de services communs sont les ministères qui fournissent des services et des renseignements clés ou qui exécutent une activité, une fonction ou un processus opérationnel au nom d’autres ministères. La prestation de ces services à l’ensemble de la collectivité gouvernementale a une incidence sur les états financiers des ministères bénéficiaires. Voici une liste non exhaustive de fournisseurs de services communs ainsi que les services qu’ils offrent :

- Services publics et Approvisionnement Canada gère le paiement des salaires, l’acquisition de biens et de services, et fournit des services de gestion des locaux;

- Services partagés Canada offre des services d’infrastructure de technologie de l’information;

- le ministère de la Justice Canada fournit des services juridiques;

- le Secrétariat du Conseil du Trésor du Canada fournit des renseignements sur l’assurance de la fonction publique et qui gère centralement le paiement de la part de l’employeur des cotisations aux régimes d’avantages sociaux des employés prévus par la loi;

- les ministères qui hébergent les services du système, tels que les ressources humaines ou la gestion financière.

Conformément à la sous-section 4.2.13.4.2 de la Politique sur la gestion financière, les fournisseurs de services communs doivent faire état dans leur annexe à la DRD des résultats de leur évaluation annuelle du système de contrôle interne pour les services qu’ils fournissent aux ministères bénéficiaires. Cette exigence assure la transparence de l’état des contrôles dans les organisations de services communs en ce qui a trait aux services qu’elles fournissent aux ministères bénéficiaires.

La sous-section A.5 de l’appendice A du présent guide permet aux fournisseurs de services communs de présenter les résultats annuels de leur évaluation du contrôle interne pour les services communs qu’ils offrent. Les autres ministères ne doivent pas inclure cette sous-section lorsqu’ils remplissent leur annexe à la DRD.

Lorsqu’ils évaluent le contrôle pour les services fournis aux ministères bénéficiaires, les fournisseurs de services communs sont invités à utiliser une approche axée sur les risques qui est semblable à celle qu’utilisent les ministères pour évaluer le contrôle interne en matière de rapports financiers.

Si un fournisseur de services communs détermine que ses contrôles pour les services communs ne feront pas l’objet d’une évaluation au cours d’un exercice donné, il devrait l’indiquer à la sous-section A.5 de l’appendice A. Les fournisseurs de services communs peuvent plutôt présenter un compte rendu des mesures correctives en cours.

Il convient de souligner que, bien que les fournisseurs de services communs doivent rendre compte du système de contrôle interne pour les services communs qu’ils fournissent, ils n’ont pas à fournir une assurance de la fiabilité de l’information dans les états financiers des ministères bénéficiaires.

Les ministères bénéficiaires qui utilisent les services d’un fournisseur de services communs demeurent responsables de l’environnement de contrôle au sein de leur propre organisation et conservent la responsabilité de certains éléments, par exemple :

- approuver l’accès à divers systèmes;

- s’assurer que les renseignements envoyés au fournisseur de services communs sont complets et exacts;

- s’assurer que les services reçus sont appropriés et conformes aux protocoles d’entente et aux contrats;

- gérer la relation avec le fournisseur de services communs, notamment en participant à des organes de gouvernance, au besoin.

6. Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

La déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers (DRD) est signée par l’administrateur général et le dirigeant principal des finances conformément aux responsabilités attribuées en vertu des sous-sections 4.1.8 et 4.2.13 de la Politique sur la gestion financière. La DRD accompagne les états financiers ministériels qui sont liés aux Rapports sur les résultats ministériels et qui sont publiés en même temps que ceux-ci.

La DRD :

- atteste de la responsabilité de la direction à l’égard du maintien d’un système efficace de contrôle interne en matière de rapports financiers;

- fait référence à l’évaluation annuelle de l’efficacité du système ainsi qu’au plan d’action connexe du prochain exercice et des exercices subséquents.

Par l’intermédiaire de la DRD, l’administrateur général et le dirigeant principal des finances donnent une assurance raisonnable, à tout le moins, à l’égard des éléments suivants :

- les documents conservés correspondent fidèlement à toutes les opérations financières et les appuient;

- la consignation des opérations financières facilite la préparation d’information, de rapports et d’états financiers internes et externes, conformément aux instruments de politique relatifs à la gestion financière;

- les dépenses sont engagées dans le respect de la délégation des pouvoirs, et les opérations non autorisées qui pourraient avoir des répercussions importantes sur les états financiers sont évitées ou repérées en temps opportun;

- les ressources financières sont protégées contre les pertes importantes découlant de gaspillage, d’abus, d’une mauvaise gestion, d’erreurs, de fraudes, d’omissions et d’autres irrégularités;

- des mesures correctives sont prises rapidement lorsque des faiblesses dans les contrôles et des risques importants non atténués sont détectés, y compris le risque de fraude, dans le système de contrôle interne en matière de gestion financière et en matière de rapports financiers.

Un modèle de DRD est fourni dans la Directive sur les normes comptables : Lignes directrice GC 4500 : Exemple à titre d’illustration – États financiers ministériels.

Les fournisseurs de services communs doivent inclure dans leur DRD des renseignements sur le système de contrôle interne pour les services qu’ils fournissent aux organisations bénéficiaires conformément à leur évaluation annuelle.

La DRD est également accompagnée d’une annexe, qui résume les mesures prises par le ministère pour maintenir un système efficace de contrôle interne en matière de rapports financiers. Des renseignements supplémentaires sur l’annexe à la DRD sont fournis à la sous-section 6.1 du présent guide.

6.1 Annexe à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

Cette annexe présente aux utilisateurs des états financiers de l’information sommaire indiquant comment le ministère gère son système de contrôle interne en matière de rapports financiers (évaluations annuelles, plans d’action connexes et plans d’évaluation futurs). Les ministères sont invités à utiliser le modèle d’annexe qui reflète le plus leur réalité et à adapter le niveau de détail, le contenu et les messages clés en fonction de leurs besoins.

Deux types d’annexes courants sont offerts.

Dans l’annexe normalisée de l’appendice A, les ministères font état des efforts d’évaluation déployés et des progrès réalisés depuis l’exercice précédent. Comme la plupart des ministères ont atteint l’étape de la surveillance continue de leur système de contrôle interne en matière de rapports financiers, les ministères peuvent également inclure dans cette annexe des renseignements sur le contrôle interne en matière de gestion financière. L’appendice A du présent guide fournit un exemple d’annexe normalisée applicable aux ministères qui en sont à l’étape de la surveillance continue de leur contrôle interne, ainsi qu’à ceux qui sont sur le point d’atteindre cette étape.

L’annexe simplifiée de l’appendice B s’applique aux ministères qui n’ont pas de fonction d’audit interne conformément à la Politique sur l’audit interne. Ces ministères sont tenus, à compter de l’exercice 2022-2023, de faire état des résultats de leurs auto-évaluations des contrôles de base dans leur annexe à la DRD, en plus des résultats de toute autre évaluation du contrôle interne qui a été réalisée par le Bureau du contrôleur général (BCG). Il s’agit par exemple des résultats des audits ciblés réalisés par le Secteur de l’audit interne du BCG auprès de certains ministères.

7. Références

Législation

- Loi sur la gestion des finances publiques, article 16.4

Instruments de politique et documents d’orientation connexes

Outils

- Outils d’auto-évaluation des contrôles de base (uniquement accessible sur le réseau du gouvernement du Canada)

8. Demandes de renseignements

Les membres du public peuvent communiquer avec le personnel chargé des Demandes de renseignements du SCT s’ils ont des questions au sujet du présent guide.

Les employés des ministères devraient communiquer avec le groupe responsable des politiques financières de leur ministère s’ils ont des questions au sujet du présent guide.

Les employés d’un groupe ministériel responsable des politiques financières peuvent communiquer avec le personnel chargé des Demandes de renseignements concernant la gestion financière en ce qui concerne l’interprétation du présent guide.

Pour en savoir plus sur les outils d’auto-évaluation des contrôles de base, vous pouvez communiquer avec le Secteur de l’audit interne du BCG.

Appendice A : Annexe normalisée à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

L’annexe normalisée s’applique aux ministères qui ont une fonction d’audit interne.

Les sous-sections A.3 et A.4 sont adaptées aux besoins des ministères qui en sont à l’étape de la surveillance continue pour tous les secteurs de contrôle (voir l’exemple).

La sous-section A.5 doit être remplie par les fournisseurs de services communs seulement. Ceux-ci doivent utiliser cette sous-section pour rendre compte de l’évaluation annuelle du système de contrôle interne des services qu’ils offrent aux ministères bénéficiaires.

La sous-section A.6 est adaptée aux besoins des ministères qui n’ont pas encore atteint l’étape de la surveillance continue pour tous les secteurs de contrôle clés.

Les ministères qui obtiennent des services de Services partagés Canada devraient continuer de présenter dans l’annexe les résultats de l’évaluation de tout contrôle général des technologies de l’information (TI), par exemple les systèmes sources ou les applications financières que les ministères continuent à gérer.

L’appendice A est fourni à titre d’exemple seulement. Les instructions pour remplir l’annexe sont indiquées entre crochets. Les ministères peuvent suivre ces instructions, modifier le texte au besoin et insérer leurs propres données dans les tableaux. Les tableaux ci-dessous sont présentés principalement à titre d’illustration, même s’ils ont des caractéristiques semblables à des modèles.

Pour assurer une plus grande clarté de présentation, les ministères devraient envisager de présenter les renseignements sous forme de tableaux plutôt que sous forme de texte dans les sections appropriées de leur annexe.

Annexe : contrôle interne en matière de rapports financiers

- A.1

Introduction

Le présent document fournit de l’information sommaire sur les mesures prises par le [nom du ministère] pour maintenir un système efficace de contrôle interne en matière de rapports financiers, de même que des renseignements sur la gestion des contrôles internes, les résultats d’évaluation et les plans d’action connexes.

Des renseignements détaillés sur les pouvoirs, le mandat et les responsabilités essentielles du ministère se trouvent dans les Plans ministériels de l’exercice [AAAA] à [AAAA] et dans le Rapport sur les résultats ministériels de l’exercice [AAAA] à [AAAA] [titres des rapports et liens vers ceux-ci].

- A.2

Système ministériel de contrôle interne en matière de rapports financiers

- A.2.1

Gestion des contrôles internes Le [nom du ministère] est doté d’une structure de gouvernance et de reddition de comptes bien établie pour appuyer les efforts d’évaluation et la surveillance de son système de contrôle interne dans l’ensemble. Un cadre ministériel de gestion des contrôles internes a été adopté et englobe :

- des structures de responsabilisation organisationnelle relativement à la gestion des contrôles internes en vue d’appuyer une saine gestion financière, y compris les rôles et les responsabilités des cadres supérieurs du ministère liés à la gestion des contrôles dans leur domaine de responsabilité;

- les valeurs et l’éthique;

- la communication et la formation continues concernant les exigences des lois et des politiques visant à assurer une saine gestion financière et des contrôles financiers;

- la surveillance de la gestion des contrôles internes et des mises à jour régulières à cet effet, ainsi que la présentation des résultats d’évaluation et des plans d’action à l’administrateur général et aux cadres supérieurs du ministère et, le cas échéant, au Comité ministériel d’audit.

Le Comité ministériel d’audit est un comité consultatif indépendant de l’administrateur général. Il est responsable de fournir des conseils à l’administrateur général quant à la pertinence et au fonctionnement des cadres et des processus de gestion des risques, de contrôle et de gouvernance du ministère.

- A.2.2

Ententes de services pertinentes aux états financiers

Le [nom du ministère] compte sur d’autres ministères pour le traitement de certaines opérations qui sont consignées dans ses états financiers, comme le présentent les paragraphes suivants.

- A.2.2.1

Dispositions relatives aux services communs

- Services publics et Approvisionnement Canada gère le paiement des salaires, l’acquisition de biens et de services et fournit des services de gestion des locaux.

- Services partagés Canada offre des services d’infrastructure de technologie de l’information (TI).

- Le ministère de la Justice Canada fournit des services juridiques.

- Le Secrétariat du Conseil du Trésor du Canada fournit des renseignements sur l’assurance de la fonction publique et gère centralement le paiement de la part de l’employeur des cotisations aux régimes d’avantages sociaux des employés prévus par la loi.

Les lecteurs de la présente annexe peuvent consulter les annexes des ministères susmentionnés pour mieux comprendre les systèmes de contrôle interne en matière de rapports financiers liés à ces services en particulier.

Le [nom du ministère] compte sur d’autres fournisseurs de services externes ou ministères, ou les deux, pour le traitement de certains renseignements ou opérations qui sont consignés dans ses états financiers comme le présentent les paragraphes suivants.

[Ajouter des détails]

- A.2.2.2

Dispositions particulières

- Un fournisseur de services externe, qui a conclu un marché avec le gouvernement du Canada, gère le [nom du programme ou de l’activité] pour le compte du programme du [nom du ministère]. Le fournisseur de services externes a le pouvoir et la responsabilité de faire en sorte que [les opérations ou les paiements particuliers] soient réalisés conformément aux modalités établies dans le cadre du programme du [nom du ministère]. Par conséquent, le ministère compte sur les procédures de contrôle du fournisseur de services externes.

- Le [nom du ministère] fournit à [nom du ministère ou de l’organisme concerné] une plateforme de système financier pour consigner et déclarer toutes les opérations financières.

- A.2.2.1

- A.2.1

Contrôles internes à l’étape de la surveillance continue

- A.3

Résultats de l’évaluation ministérielle de l’exercice [AAAA] à [AAAA]

Le tableau suivant résume l’état des activités de surveillance continue selon le plan cyclique de l’exercice précédent.

Progrès réalisés au cours de l’exercice [AAAA] à [AAAA] Plan cyclique de surveillance continue de l’exercice précédent pour l’exercice en cours État d’avancement Contrôles au niveau de l’entité, subventions et contributions, clôture financière et données maîtresses sur les fournisseurs et les clients Activité réalisée comme prévu; aucune mesure corrective nécessaire Dépenses en capital Activité réalisée comme prévu; mesures correctives entreprises Au cours de l’exercice [AAAA] à [AAAA], le ministère a effectué les mises à l’essai pour vérifier l’efficacité opérationnelle et de la conception d’un nouveau système de paie, en plus des progrès réalisés au titre de la surveillance continue.

Les principales conclusions et les rajustements importants requis découlant des activités d’évaluation de l’exercice en cours sont résumés à la sous-section A.3.1.

- A.3.1

Contrôles clés nouveaux ou considérablement modifiés

Au cours de l’exercice en cours, il n’y a eu aucune modification importante des contrôles clés dans les processus existants qui nécessitaient une réévaluation. Des mises à l’essai pour vérifier l’efficacité de la conception et l’efficacité opérationnelle ont été effectuées relativement aux contrôles clés d’un nouveau système de paie. Il n’y a pas eu lieu d’apporter d’importants rajustements pour les nouveaux contrôles clés.

- A.3.2

Programme de surveillance continue

Dans le cadre de son plan cyclique de surveillance continue, le ministère a procédé à la réévaluation de ses contrôles au niveau de l’entité et de ses contrôles financiers dans le contexte des processus opérationnels liés aux éléments suivants :

- subventions et contributions;

- dépenses en capital;

- clôture financière;

- données maîtresses sur les fournisseurs et les clients.

Dans la plupart des cas, les contrôles clés mis à l’essai ont donné les résultats prévus. Les mesures correctives décrites ci-après ont été apportées. Par exemple, d’importants problèmes de contrôle liés à la séparation des tâches et à l’accès au système pour les gardiens de biens ont été cernés dans le secteur des dépenses en immobilisations. Un plan d’action de la direction a été élaboré par le responsable du processus opérationnel afin de donner suite aux recommandations.

- A.3.1

- A.4

Plan d’action ministériel pour le prochain exercice et les exercices subséquents

Le plan cyclique de surveillance continue du [nom du ministère] au cours des trois prochains exercices est présenté dans le tableau suivant. Il est fondé sur les éléments suivants :

- une validation annuelle des processus et des contrôles à risque élevé;

- les rajustements connexes au plan de surveillance continue, s’il y a lieu.

Plan cyclique de surveillance continueNote * du tableau 1 Secteurs de contrôle clés Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Notes du tableau 1

- Note 1 du tableau 1

La durée du plan de surveillance continue est laissée à la discrétion du ministère et dépendra de la fréquence à laquelle le ministère effectue son évaluation axée sur les risques. Par exemple, un plan pourrait viser un cycle de 1 an, de 3 ans ou de 5 ans.

Contrôles au niveau de l’entité Oui Oui Oui Contrôles généraux des technologies de l’information gérés par le ministère Non Oui Oui Subventions et contributions Non Oui Oui Dépenses d’exploitation Oui Non Oui Dépenses en capital Non Oui Non Clôture financière Non Oui Non Données maîtresses sur les fournisseurs et les clients Non Oui Non Paie Oui Non Oui Revenus Non Oui Non [Insérer le texte suivant, selon le cas : Outre le plan cyclique de surveillance continue, le [nom du ministère] entend réaliser les activités d’évaluation suivantes [insérer par exemple les contrôles clés prévus, nouveaux ou considérablement modifiés, les travaux de contrôle différés et les mesures correctives à mettre en œuvre] au cours des exercices indiqués.]

[Signaler tout écart par rapport au plan de surveillance continue de l’exercice précédent.]

- A.5

Résultats de l’évaluation annuelle du fournisseur de services communs pour l’exercice [AAAA] à [AAAA]

Le [nom du ministère], à titre de fournisseur de services communs de [services communs fournis], a effectué une évaluation axée sur les risques des contrôles internes pour ces services. Les résultats de cette évaluation sont décrits ci-dessous.

État d’avancement de l’évaluation des services communs Secteurs de contrôle clés Mises à l’essai pour vérifier l’efficacité de la conception et mesures correctives Mises à l’essai pour vérifier l’efficacité opérationnelle et mesures correctives Cycle de surveillance continueNote * du tableau 2 Notes du tableau 2

- Note 1 du tableau 2

La fréquence de la surveillance continue des secteurs de contrôle clés est fondée sur les risques et peut s’étaler sur plusieurs années.

Contrôles généraux des technologies de l’information Terminée Terminée Exercice [AAAA] à [AAAA] Coûts des services juridiques Terminée Terminée Exercice [AAAA] à [AAAA] Services de la paie Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Exercices à venir Assurance de la fonction publique Terminée Terminée Exercice [AAAA] à [AAAA] À la suite des mises à l’essai pour vérifier l’efficacité de la conception et l’efficacité opérationnelle et de la surveillance continue des contrôles clés, le ministère a déterminé que les mesures correctives décrites ci-après s’imposaient.

[Détails des mesures correctives.]

Contrôles internes n’étant pas à l’étape de la surveillance continue

- A.6

État d’avancement et plan d’action ministériel

Grâce aux progrès réalisés à ce jour, le [nom du ministère] est en mesure de terminer l’évaluation complète de son système de contrôle interne en matière de rapports financiers pendant l’exercice [AAAA] à [AAAA]. À ce moment-là, le ministère appliquera son plan cyclique de surveillance continue afin de réévaluer le rendement des contrôles en fonction des risques dans les secteurs de contrôle clés. Le tableau suivant présente l’état d’avancement des travaux et le plan d’action pour l’achèvement des secteurs de contrôle désignés pour le prochain exercice et les exercices suivants.

État d’avancement et plan d’action Secteurs de contrôle clés Évaluation et documentation des risques Mises à l’essai pour vérifier l’efficacité de la conception et mesures correctives Mises à l’essai pour vérifier l’efficacité opérationnelle et mesures correctives Cycle de surveillance continueNote * du tableau 3 Notes du tableau 3

- Note 1 du tableau 3

La fréquence de la surveillance continue des secteurs de contrôle clés est fondée sur les risques et peut s’étaler sur plusieurs années.

Contrôles généraux des TI gérés par le ministère Terminée Terminée Terminée Exercice [AAAA] à [AAAA] Immobilisations Terminée Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Charges d’exploitation et comptes créditeurs Terminée Terminée Terminée Exercice [AAAA] à [AAAA] Paie et avantages sociaux Terminée Terminée Terminée Exercice [AAAA] à [AAAA] Paiements de transfert Terminée Terminée Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Revenus et comptes débiteurs Terminée Terminée Terminée Exercice [AAAA] à [AAAA] À la suite des mises à l’essai pour vérifier l’efficacité de la conception et l’efficacité opérationnelle et de la surveillance continue des contrôles clés, le ministère a déterminé que les mesures correctives décrites ci-après s’imposaient.

[Détails des mesures correctives.]

Appendice B : Annexe simplifiée à la Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

L’appendice B est un exemple d’annexe simplifiée à la DRD qui s’applique aux ministères qui n’ont pas de fonction d’audit interne conformément à laPolitique sur l’audit interne. Les instructions pour remplir l’annexe sont indiquées entre crochets. Les ministères peuvent modifier le texte au besoin.

Annexe : contrôle interne en matière de rapports financiers

- B.1

Introduction

À l’appui d’un système de contrôle interne efficace, [nom du ministère] a réalisé des auto-évaluations des secteurs de contrôle clés dont il a été déterminé qu’ils devaient être évalués au cours de l’exercice [AAAA] à [AAAA]. Un résumé des résultats de l’évaluation et du plan d’action figure à la sous-section B.2.

Le [nom du ministère] évaluera tous les secteurs de contrôle clés sur une période de [indiquer le nombre d’années du cycle]. Le plan d’évaluation est présenté à la sous-section B.3.

- B.2

Résultats de l’évaluation de l’exercice [AAAA] à [AAAA]

Le [nom du ministère] a achevé l’évaluation des secteurs de contrôle clés tel qu’indiqué dans le tableau suivant. Un résumé des résultats, des plans d’action ainsi que d’autres détails sont également fournis.

Secteurs de contrôle clés Mesures correctives requises Résultats sommaires et plan d’action Délégation Oui Des lacunes liées à la formation requise ont été cernées. Les mesures correctives ont été mises en œuvre. Paiements de transfert Non Les contrôles internes fonctionnent comme prévu; aucun plan d’action n’est requis. En ce qui concerne les secteurs de contrôle clés de la délégation des pouvoirs de dépenser et des pouvoirs financiers, dans la plupart des cas, les contrôles liés aux pouvoirs de dépenser et aux pouvoirs financiers fonctionnaient correctement et constituaient une base adéquate pour le système de contrôle interne du ministère. Certaines lacunes liées à la formation requise ont été cernées puis rectifiées au cours de l’exercice.

Le [nom du ministère] a fait l’objet d’un audit par le Bureau du contrôleur général dans les secteurs de contrôle clés de [secteurs de contrôle clés]. Un résumé des résultats de l’audit et des mesures correctives est présenté ci-dessous.

[Ajouter des détails.]

- B.3

Plan d’évaluation

Le [nom du ministère] évaluera le rendement de son système de contrôle interne en se concentrant sur les secteurs de contrôle clés au cours d’un cycle de plusieurs années, tel qu’indiqué dans le tableau suivant.

Plan d’évaluation Secteurs de contrôle clés Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Exercice [AAAA] à [AAAA] Délégation Oui Non Non Non Non Paiements de transfert Oui Non Non Non Non Passation de marchés Non Oui Non Non Non Créditeurs à la fin de l’exercice Non Oui Non Non Non Débiteurs Non Oui Non Non Non Administration de la paie Non Non Oui Non Non Voyages Non Non Oui Non Non Gouvernance de la gestion financière Non Non Oui Non Non Accueil Non Non Non Oui Non Gestion du parc de véhicules Non Non Non Oui Non Avances comptables Non Non Non Oui Non Cartes d’achat Non Non Non Non Oui Congés Non Non Non Non Oui Autorisations financières spéciales Non Non Non Non Oui