Guide pour les sociétés d’État sur la préparation des plans d’entreprise et des budgets

1. Date de publication

Le présent guide a été publié le 9 mai 2019.

Il remplace les lignes directrices suivantes :

- Lignes directrices pour la préparation des plans d’entreprise;

- Lignes directrices pour la préparation des résumés des plans d’entreprise et des budgets d’investissement et de fonctionnement;

- Lignes directrices sur les modifications aux plans d’entreprise et aux budgets.

2. Objet

Le présent guide a pour objet d’aider les sociétés d’État mères à préparer les plans d’entreprise et les budgets, ainsi que les résumés et les projets de modification connexes.

3. Principes directeurs

Le présent guide est fondé sur les principes exposés dans le guide Pour un gouvernement ouvert et responsable.

Rendre compte des activités avec efficacité et dans le respect des exigences énoncées dans la partie X de la Loi sur la gestion des finances publiques permet au gouvernement du Canada, à titre d’unique actionnaire de chaque société d’État mère, de bien comprendre les activités prévues par chacune d’entre elles afin de s’assurer que, dans l’ensemble, l’orientation et le rendement de celles-ci sont conformes à la justification stratégique pour laquelle le gouvernement les a créées et leur permet de continuer à exercer leurs activités.

Les exigences en matière d’établissement de rapports décrites dans le présent guide représentent les principaux jalons du cycle annuel de planification et d’établissement de rapports et sont au cœur de la relation de responsabilisation entre les sociétés d’État et le gouvernement du Canada.

4. Contexte

Les sociétés d’État sont des entités distinctes des ministères et sont constituées en vertu de lois, de lettres patentes ou de statuts constitutifs (habituellement en vertu de la Loi canadienne sur les sociétés par actions). Elles rendent compte au Parlement par l’intermédiaire du ministre de tutelle chargé du portefeuille, avec le soutien du secrétariat du portefeuille.

Elles répondent à divers besoins en matière de politique publique dans des domaines pour lesquels il faut une expertise externe, une autonomie de gestion, une ouverture au libre jeu du marché ou une indépendance de l’influence du gouvernement. Les mandats confiés aux sociétés d’État visent un vaste éventail d’activités dans divers secteurs de l’économie, y compris les finances, les transports et l’infrastructure, et les affaires sociales et culturelles.

Les sociétés d’État ne sont pas assujetties aux mêmes exigences administratives que les ministères. Elles jouissent d’une grande autonomie dans le cadre de leurs activités en vertu des dispositions sur la gestion de la partie X de la Loi sur la gestion des finances publiques, de leur loi constitutive, ou des deux. Elles jouissent également d’une plus grande souplesse en matière de gestion et d’administration dans les rapports qu’elles entretiennent avec les clients, les fournisseurs ou les concurrents dans un contexte commercial ou quasi commercial. Conformément à la loi, les sociétés d’État doivent continuellement faire l’objet d’une surveillance et d’un contrôle ministériels appropriés.

5. Responsabilités

Cette section décrit les responsabilités des différentes parties qui interviennent dans l’élaboration des plans d’entreprise et des budgets des sociétés d’État, et des résumés et projets de modification connexes, conformément au guide Pour un gouvernement ouvert et responsable.

- 5.1

Conseil d’administration

Les membres du conseil d’administration des sociétés d’État sont nommés par le gouvernement. En agissant dans l’intérêt supérieur de la société et en faisant preuve de prudence et de diligence raisonnable, le conseil d’administration :

- supervise les activités commerciales de la société;

- approuve les plans d’entreprise et les budgets qui énoncent l’orientation stratégique de la société;

- présente les documents approuvés au ministre de tutelle aux fins de recommandation pour l’approbation du Conseil du Trésor;

- contribue au fonctionnement du portefeuille dans son ensemble.

- 5.2

Premier dirigeant

Le premier dirigeant de la société, habituellement nommé par le gouverneur en conseil :

- est responsable des activités quotidiennes de la société;

- rend compte au conseil d’administration de l’ensemble de la gestion et du rendement de la société;

- doit veiller à ce que la société obtienne les résultats prévus dans le plan d’entreprise.

- 5.3

Ministre de tutelle

Chaque société d’État a un ministre de tutelleNote en bas de page 1 qui agit à titre d’actionnaire de la société d’État, pour le compte du gouvernement.

Il incombe au ministre de tutelle :

- d’orienter le conseil d’administration quant à l’interprétation des objectifs de la société d’État;

- de surveiller les activités de la société d’État, et d’intervenir au besoin, afin de s’assurer qu’elle répond aux attentes.

Pour s’acquitter de ses responsabilités, le ministre de tutelle :

- s’entretient régulièrement avec des représentants de la société (au moyen de divers mécanismes, y compris des réunions périodiques, des lettres de mandat ou des énoncés de priorité et de conformité, ou par l’intermédiaire des secrétariats de portefeuille) pour leur faire part des attentes du gouvernement concernant les objectifs de la société en matière de politique publique;

- oriente et examine l’élaboration des nouvelles activités possibles de la société au regard des éventuels objectifs et avantages en matière de politique publique;

- guide l’élaboration d’indicateurs de rendement pour évaluer dans quelle mesure les objectifs en matière de politique publique ont été atteints;

- surveille le rendement de la société par rapport aux objectifs en matière de politique publique, ce qui comprend examiner régulièrement l’adéquation et la conformité du mandat de la société d’État avec les objectifs du gouvernement en matière de politique publique;

- recommande le plan d’entreprise et, s’il y a lieu, les budgets de fonctionnement et d’investissement aux fins d’approbation par le Conseil du Trésor;

- dépose les résumés des plans d’entreprise, les budgets et les rapports annuels devant les deux chambres du Parlement;

- fournit au Parlement et aux Canadiens des renseignements concernant la société dans le cadre de la période de questions et la coordination de documents pour les comparutions devant les comités ou les rentrées parlementaires et, le cas échéant, coordonne les activités ayant trait aux communications publiques.

- 5.4

Sous ministre et ministère de portefeuille

Le sous-ministre responsable d’une société d’État :

- fournit, au besoin, au ministre de tutelle des conseils stratégiques et un soutien de la fonction publique, notamment en examinant le plan d’entreprise de la société et en formulant des commentaires à cet égard;

- favorise une coordination optimale des politiques et assure l’intégration des nouvelles activités dans le portefeuille de son ministre;

- assure la coordination et la communication avec les sociétés d’État, les ministres et le Secrétariat du Conseil du Trésor du Canada (SCT) afin d’obtenir en temps opportun l’approbation des plans et des budgets;

- coordonne, aux fins du budget principal des dépenses, l’attestation du dirigeant principal des finances du ministère de portefeuille à l’appui des nouvelles demandes de financement des sociétés d’État qui reçoivent des fonds du gouvernement.

- 5.5

Ministre des Finances

En plus d’être responsable des sociétés d’État faisant partie du portefeuille des Finances, le ministre des Finances :

- examine et surveille l’incidence des activités de toutes les sociétés d’État sur le cadre financier, y compris les nouvelles activités possibles;

- mobilise les représentants des sociétés d’État et leur ministre de tutelle pour les informer des priorités et des attentes du gouvernement en matière financière;

- guide l’élaboration d’indicateurs de rendement des sociétés d’État liés aux priorités du gouvernement et au rendement de la société en matière financière;

- recommande, s’il y a lieu, les plans d’entreprise des sociétés d’État aux fins d’approbation par le Conseil du Trésor ;

- approuve les modalités de temps et les conditions des opérations d’emprunt proposées des sociétés d’État, dont les opérations de location importantes.

- 5.6

Conseil du Trésor

Le Conseil du Trésor est un comité du Conseil privé. Il assumeNote en bas de page 2 rôles, dont celui de conseil de gestion et celui de gouverneur en conseil. Aux fins du présent guide, toute référence faite au Conseil du Trésor renvoie à son rôle en tant que conseil de gestionNote en bas de page 3.

Le Conseil du Trésor :

- examine et approuve les plans d’entreprise et les budgets de fonctionnement et d’investissement des sociétés d’État;

- examine et approuve les plans d’entreprise et les budgets des sociétés d’État afin de s’assurer qu’ils sont conformes aux priorités, les objectifs en matière de politique publique et les priorités en matière financière du gouvernement et qu’ils permettront à la société d’obtenir les résultats souhaités et d’optimiser les ressources;

- collabore avec le ministre de tutelle et le ministre des Finances pour guider les sociétés d’État dans l’élaboration d’indicateurs de rendement et de cibles appropriés;

- surveille et évalue le rendement des sociétés en fonction des priorités générales du gouvernement.

- 5.7

Secrétariat du Conseil du Trésor du Canada

Le Secrétariat du Conseil du Trésor du Canada (SCT) :

- fournit des conseils aux sociétés d’État et à leur ministère de portefeuille concernant l’établissement des plans d’entreprise et des budgets, et les exigences du processus;

- fournit des conseils aux ministres du Conseil du Trésor dans le cadre de l’approbation des plans d’entreprise et des budgets;

- par l’intermédiaire des secteurs de programme, assume le rôle de guichet unique pour les conseils formulés par ses centres de politique et d’autres organismes centraux.

- 5.8

Bureau du Conseil privé

Le Bureau du Conseil privé :

- fournit au premier ministre des renseignements sur l’organisation du gouvernement et ses rapports avec le Parlement et la Couronne, la nomination des titulaires de charge publique de haut rang et sur le programme global de dépenses du gouvernement;

- dirige le processus de nomination du gouverneur en conseil des premiers dirigeants et des administrateurs des sociétés d’État mères ainsi que le régime d’indemnisation connexe.

- élabore un programme d’orientation et de formation destiné aux nouvelles personnes nommées par le gouverneur en conseil.

6. Exigences en matière d'établissement de rapports

- 6.1

Principales exigences

La partie X de la Loi sur la gestion des finances publiques énonce les principales exigences en matière d’établissement de rapports pour les sociétés d’État. En vertu de la partie X, la plupart des sociétés d’État doivent présenter :

- un plan d’entreprise, un budget de fonctionnement et un budget d’investissement;

- des résumés du plan d’entreprise et des budgets (qui sont déposés au Parlement);

- des rapports financiers trimestriels;

- un rapport annuel;

- des rapports d’audit périodiques.

- 6.2

Autres exigences

D’autres exigences sont énoncées dans les documents suivants :

- le Règlement général de 1995 sur les sociétés d’État;

- le Règlement sur les plans d’entreprise, les budgets et les résumés des sociétés d’État;

- la Loi canadienne sur les sociétés par actions;

- d’autres lois.

Les sociétés d’État peuvent également être tenues de présenter des rapports en vertu de certaines politiques du Conseil du Trésor ou d’autres lois, par exemple :

- la Loi sur l’accès à l’information;

- la Loi sur la protection des renseignements personnels;

- la Loi sur les langues officielles;

- la Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles.

Les exigences en matière de présentation de rapports varient pour différentes raisons. L’article 85 de la Loi sur la gestion des finances publiques énonce les exceptions et les exemptions.

7. Cycle d’établissement des rapports

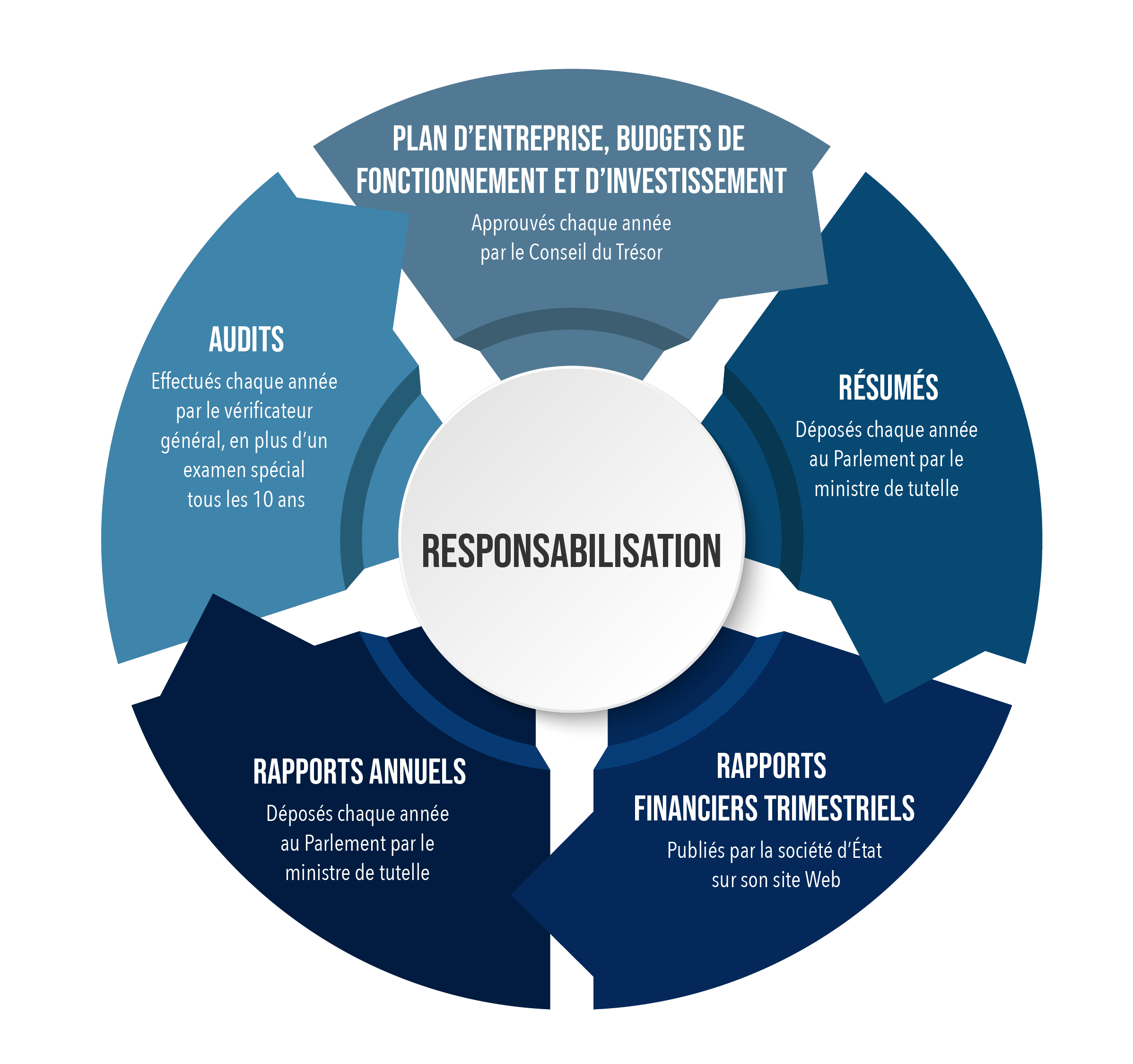

La section 7 décrit le cycle annuel d’établissement des rapports des sociétés d’État. La figure 1 est un aperçu du cycle.

Figure 1 - Version textuelle

La figure 1 présente le mot « responsabilisation » au centre, entouré de 5 cercles.

Chaque cercle contient du texte décrivant l'une des étapes du cycle des rapports des sociétés d'État. Des flèches entre les cercles indiquent qu'il faut lire ces derniers dans le sens horaire.

Le contenu des cercles, en commençant par celui du haut, au centre, est le suivant :

- Plan d'entreprise, budgets de fonctionnement et d'investissement : approuvés chaque année par le gouverneur en conseil et le Conseil du Trésor

- Résumés : déposés annuellement au Parlement par le ministre de tutelle

- Rapports financiers trimestriels; publiés par la société d'État sur son site Web

- Rapports annuels : déposés chaque année au Parlement par le ministre de tutelle

- Audits : effectués chaque année par le vérificateur général, en plus d'un examen spécial tous les 10 ans

- 7.1

Plan d’entreprise, budget de fonctionnement et budget d’investissement

Dans le cadre de la première étape du cycle d’établissement des rapports, la société d’État prépare :

- son plan d’entreprise;

- son budget de fonctionnement;

- son budget d’investissement.

- 7.1.1

Plan d’entreprise

Le plan d’entreprise fournit à l’actionnaire unique, représenté par le ministre de tutelle et le Conseil du Trésor, une mise à jour sur les activités de la société.

Le plan d’entreprise est présenté au Conseil du Trésor pour approbation à la recommandation du ministre de tutelle [paragraphe 122(1) de la Loi sur la gestion des finances publiques]Note en bas de page 4.

- 7.1.2

Budget de fonctionnement et budget d’investissement

Les ministres du Conseil du Trésor approuvent en même temps que le plan d’entreprise et les budgets de fonctionnement et d’investissement d’une société d’État en même temps. Les budgets de fonctionnement et d’investissement sont approuvés par le Conseil du Trésor sur recommandation du ministre de tutelle [paragraphes 123(1) et 124 (1) de la Loi sur la gestion des finances publiques, respectivement].

La recommandation du ministre des Finances peut également être requise avant qu’un budget d’investissement, original ou modifié, puisse être présenté au Conseil du Trésor pour approbation [paragraphe 124(7) de la Loi sur la gestion des finances publiques].

Les sociétés d’État devraient consulter le ministère des Finances Canada et le SCT si la mise en œuvre de leur plan d’investissement peut représenter un risque financier important ou entraîner d’éventuelles obligations pour elles-mêmes ou le gouvernement.

- 7.2

Résumés

Une fois son plan d’entreprise et ses budgets de fonctionnement et d’investissement approuvés, la société d’État doit en produire des résumés [paragraphe 125(1) de la Loi sur la gestion des finances publiques].

Les résumés présentent les principales activités de la société et les principaux renseignements financiers.

Le ministre de tutelle approuve les résumés et les dépose devant les deux chambres du Parlement [paragraphe 125(4) de la Loi sur la gestion des finances publiques] dans les 30 jours de séance suivant l’approbation du Conseil du Trésor [DORS/95-223, al.7a)].

L’approbation du Conseil du Trésor n’est pas requise pour les résumés.

- 7.3

Rapports financiers trimestriels

Les sociétés d’État doivent publier des rapports financiers trimestrielsNote en bas de page 5 pour les 3 premiers trimestres de chaque exercice [paragraphe 131.1(1) de la Loi sur la gestion des finances publiques] Les rapports sont habituellement publiés sur le site Web de la société.

Les rapports doivent être rendus publics dans les 60 jours suivant la fin du trimestre.

Ils ne sont pas approuvés par le Conseil du Trésor ni déposés au Parlement, mais devraient être approuvés dans le cadre du processus de gouvernance normal de la société d’État, conformément aux pratiques du Conseil du Trésor.

- 7.4

Rapport annuel

À la fin de son exercice, la société d’État doit présenter un rapport annuel au président du Conseil du Trésor et au ministre de tutelle. Ce dernier dépose le rapport devant les deux chambres du Parlement dans les 15 premiers jours de séance suivant la réception de celui-ci [paragraphe 150(1)] de la Loi sur la gestion des finances publiques).

Le rapport annuel sert de rapport financier du dernier trimestre de l’exercice, clôture les activités de l’année et jette les bases pour le prochain exercice. Il devrait établir clairement le lien qui existe entre les résultats obtenus et les principaux éléments du plan d’entreprise, comme les résultats prévus, les objectifs et les cibles.

- 7.5

Audits et examens spéciaux

Les audits internes périodiques des renseignements financiers des sociétés d’État contribuent à faire en sorte que les renseignements sont fiables et cohérents.

Ces audits comprennent :

- des rapports d’audit du vérificateur général prévus au paragraphe 132(1) de la Loi sur la gestion des finances publiques;

- des rapports sur les examens spéciaux effectués au moins tous les 10 ans en vertu du paragraphe 138(1) de la Loi sur la gestion des finances publiques.

- 7.6

Modifications

Une société d’État peut parfois envisager d’entreprendre des activités qui ne sont pas prévues dans son dernier plan d’entreprise approuvé [paragraphe 122(6) de la Loi sur la gestion des finances publiques]ou qui peuvent différer considérablement de celles présentées dans le dernier budget de fonctionnement ou d’investissement approuvé [paragraphes 123(4) et 124(6) de la Loi sur la gestion des finances publiques] ou du plan d’emprunt. Dans ces situations, la société doit préparer un projet de modification [lien vers la section 13] et le faire approuver par le Conseil du Trésor.

Les modifications sont exceptionnelles et découlent parfois d’événements importants, comme une annonce dans un budget ou une décision récente du Cabinet. Une modification est une mesure provisoire et exceptionnelle visant à combler l’écart entre les approbations du plan d’entreprise et des budgets annuels afin d’obtenir l’autorisation d’une nouvelle activité.

8. Contenu des plans d'entreprise

Le plan contient :

- un aperçu des principales activités prévues par la société;

- une description de l’environnement opérationnel de la société et des risques connexes;

- les résultats prévus par la société;

- un aperçu des finances de la société sur 5 ans.

Conformément à la Loi sur la gestion des finances publiques et au Règlement sur les plans d’entreprise, les budgets et les résumés des sociétés d’État, Règlement sur les plans d’entreprise, les budgets et les résumés des sociétés d’État, le plan d’entreprise doit traiter des principales activités de la société et de ses filiales à cent pour cent pour les exercices suivants :

- l’exercice au cours duquel le plan a été présenté;

- l’exercice précédent;

- les 5 exercices suivants.

| -1 | 0 | +1 | +2 | +3 | +4 | +5 |

|---|---|---|---|---|---|---|

| Exercice précédent | Exercice en cours (prévisions) | Exercice de planification | Exercice de planification | Exercice de planification | Exercice de planification | Exercice de planification |

Les plans devraient être concis et rédigés dans un langage simple et clair. Le public cible du plan est le ministre de tutelle, les ministres du Conseil du Trésor et les fonctionnaires qui leur offrent un soutien.

Longueur totale prévue d’un plan d’entreprise : 35 à 50 pages. Ces chiffres sont présentés à titre indicatif uniquement. Certains plans pourraient être plus courts ou plus longs, selon les circonstances particulières de la société.

Les plans d’entreprise devraient comprendre les sections énumérées ci-dessous, aux fins d’uniformité.

- 8.1

Page titre

La page titre devrait contenir :

- le nom de la société d’État mère;

- le titre du document;

- la période visée par le plan.

Longueur prévue : 1 page

- 8.2

Résumé

Le résumé décrit les éléments suivants :

- la situation générale de la société;

- les questions stratégiques que doit étudier le gouvernement au cours de la période de planification;

- les principaux objectifs et activités de la société et les risques les plus importants auxquels elle est exposée;

- les stratégies prévues pour atteindre les objectifs;

- les principales décisions que devra prendre la société au cours de la période de planification, y compris au sujet des grands projets d’investissement, des nouvelles activités et des plans de financement et d’emprunt.

Longueur prévue: 1 page

- 8.3

Aperçu

L’aperçu décrit les activités de la société, y compris les éléments suivants :

- le mandat, y compris les principaux pouvoirs;

- le rôle en matière de politique publique;

- les énoncés de vision et de mission;

- les principales activités, les principaux programmes et la situation financière;

- une liste générale de tous les autres programmes ou sociétés d’État qui offrent des services destinés à la même clientèle (fédéraux et provinciaux);

- un renvoi au plus récent rapport annuel pour des renseignements supplémentaires.

Longueur prévue : 1 à 2 pages

Ne pas inclure de renseignements détaillés sur la structure de gouvernance de la société dans la section Aperçu. Inclure ces renseignements à l’annexe Structure de gouvernance organisationnelle.

- 8.4

Environnement opérationnel

La section portant sur l’environnement opérationnel présente le contexte des activités prévues. Elle décrit l’environnement opérationnel de la société, notamment tout nouveau facteur qui a une incidence sur l’environnement.

Indiquer les principales possibilités et menaces liées à l’environnement interne, y compris, mais sans s’y limiter :

- un aperçu des ressources humaines, y compris le nombre d’employés, le nombre d’entrepreneurs et les éléments à considérer, comme les augmentations ou baisses prévues du personnel, le maintien en poste des talents, les régimes de retraite et les conventions collectives;

- les processus opérationnels et les systèmes (par exemple, les activités qui définissent la façon dont les tâches opérationnelles sont exécutées).

Indiquer les possibilités et menaces liées à l’environnement externe, y compris, mais sans s’y limiter :

- les concurrents;

- les changements technologiques;

- les changements environnementaux;

- les indicateurs économiques pertinents, comme l’inflation, les taux d’intérêt ou le produit intérieur brut;

- les pouvoirs de négociation des fournisseurs et des clients;

- les nouveaux produits et services;

- les questions juridiques ou les actions en justice récentes ou en cours.

Présenter une analyse de l’environnement économique et opérationnel externe prévu de la société pour la période de planification. Mettre l’accent sur les principaux facteurs de réussite dans chaque segment opérationnel important, comme :

- le niveau de concurrence auquel la société doit faire face;

- les marchés;

- les relations de travail.

Décrire les principaux enjeux stratégiques auxquels la société est confrontée d’après :

- son rendement réel récent;

- l’environnement opérationnel externe prévu;

- ses points forts et ses points faibles liés au rendement, en fonction des objectifs établis précédemment et en comparaison avec les concurrents.

Cette section devrait également comprendre les éléments suivants :

- un aperçu de la façon dont la société respecte les instructions du gouverneur en conseil et les directives ministérielles (article 89 de la Loi sur la gestion des finances publiques) ainsi que l’esprit et l’intention des directives du ministère (aussi appelé l’énoncé des priorités et de conformité);

- un aperçu de la façon dont les plans de la société cadrent avec les priorités et l’orientation du gouvernement;

- une liste des examens spéciaux du Bureau du vérificateur général et un aperçu de la façon dont la société donnera suite aux recommandations en suspens;

- une description des examens effectués à l’échelle du gouvernement ou de l’industrie et d’autres audits récents.

Longueur prévue : 2 à 3 pages

- 8.5

Objectifs, activités, risques, résultats escomptés et indicateurs de rendement

Présenter un aperçu des objectifs, des activités, des risques, des résultats escomptés et des indicateurs de rendement de la société.

Objectifs et activités

- Principaux objectifs pour la période de planification de 5 ans

- Principales activités et stratégies prévues pour atteindre ces objectifs, en veillant à faire la distinction entre les activités existantes et les nouvelles activités

- Jalons de la mise en œuvre

Risques

- Aperçu des principaux risques financiers et non financiers

- Aperçu des stratégies d’atténuation proposées

- Renseignements détaillés sur les risques, y compris la stratégie globale sur les risques de la société, le classement du risque, l’incidence du risque et la probabilité de matérialisation du risque, doivent être fournis dans l’annexe sur les risques et les mesures d’atténuation connexes (voir la section 9.7)

Résultats escomptés et indicateurs de rendement

- Aperçu des résultats escomptés

- Lien avec le mandat de la société et les priorités du gouvernement

- Facteurs de réussite pour chaque activité principale et pour la société dans son ensemble

- Rendement récent et indicateurs ou cibles connexes comme données sur la situation de départ et facteurs de comparaison avec des organisations semblables

Des renseignements détaillés sur les résultats, y compris les résultats prévus, les indicateurs de rendement et les cibles, devraient être fournis dans l’annexe sur les résultats prévus (voir la section 9.3).

Longueur prévue : 5 à 10 pages

Pratique recommandée

Fournir des liens clairs entre le rapport annuel précédent et le plan d’entreprise actuel, entre autres, en ce qui a trait aux objectifs, cibles et résultats.

- 8.6

Aperçu financier

Cette section devrait permettre de bien comprendre la situation financière actuelle et prévue de la société. Elle devrait indiquer le nom des principaux facteurs qui devraient avoir une incidence sur la planification financière sur une période de 5 ans. Voici les éléments que devrait comprendre cette section :

- une description de la gestion financière globale de la société;

- un sommaire des postes les plus importants dans les budgets de fonctionnement et d’investissement de 5 ans;

- une explication des principaux écarts entre les recettes, les dépenses et le niveau de trésorerie d’une année à l’autre;

- une description des principaux risques et hypothèses et de l’incidence des changements aux hypothèses (par exemple, inflation, taux de change).

La section pourrait aussi comprendre les éléments suivants, s’il y a lieu :

- une explication de la façon dont les capitaux propres seront utilisés et de tout plan de réinvestissement;

- une explication des principales raisons justifiant les bénéfices ou les déficits;

- une brève analyse de la dette;

- une explication de la politique de la société concernant les bénéfices non répartis;

- une justification du niveau des dividendes et une explication du calendrier des paiements prévuNote en bas de page 6;

- une comparaison du rendement financier de la société avec celui de l’industrie et celui d’autres sociétés d’État dans d’autres administrations.

Pratique recommandée

Se baser sur les résultats réels des 2 premiers trimestres, au minimum, pour présenter les renseignements financiers de l’exercice en cours.

Ne pas inclure les 4 états financiers requis dans cette section. Il faut plutôt les présenter dans l’annexe des états financiers et des budgets, accompagnés de renseignements détaillés sur les budgets de fonctionnement et d’investissement et des tableaux à l’appui du texte descriptif global du plan.

Nota : Les renseignements sur les dépenses pour les sociétés d’État financées à l’aide des crédits parlementaires sont publiés dans le budget principal des dépenses et dans l’InfoBase du GC.

Longueur prévue : 1 à 3 pages

- 8.7

Annexes

Les annexes du plan d’entreprise contiennent des détails sur des aspects précis à l’appui du texte descriptif du plan. Les renseignements sur le contenu et la forme des annexes se trouvent à la section 9.

Longueur prévue : 24 à 30 pages

9. Annexes du plan d'entreprise

Le corps du plan d’entreprise fournit une vue d’ensemble de l’organisation, de l’environnement opérationnel, des objectifs stratégiques, des activités principales et des résultats escomptés pendant la période de planification.

Les annexes contiennent des détails sur des aspects précis à l’appui du texte descriptif du plan.

Voici la liste des annexes :

- Orientation du ministre de tutelle;

- Structure de gouvernance de la société;

- Résultats prévus;

- Attestation du dirigeant principal des finances;

- États financiers et budgets;

- Plan d’emprunt;

- Risques et mesures d’atténuation connexes;

- Conformité aux exigences relatives aux lois et aux politiques;

- Priorités et orientation du gouvernement.

Les sociétés d’État doivent joindre toutes ces annexes à leur plan d’entreprise. Si une société choisit de ne pas fournir l’une de ces annexes, elle doit fournir une justification.

- 9.1

Orientation du ministre de tutelle

Cette annexe contient la plus récente lettre de mandat ou orientation fournie à la société d’État par le ministre de tutelle afin d’assurer l’harmonisation des intérêts et expose les attentes du gouvernement à l’égard des objectifs de la société d’État en matière de politique publique. La lettre de mandat est également connue sous le nom d’énoncé des priorités et de conformité (EPC). Son inclusion dans le plan d’entreprise est conforme aux principes énoncés dans le guide Pour un gouvernement ouvert et responsable.

Pratique recommandée

La collaboration courante entre le ministre de tutelle et la société d'État, par le biais de divers mécanismes, y compris des réunions fréquentes, des lettres de mandat ou des EPC, des secrétaires de portefeuille, traduit les attentes du gouvernement et appuie l'élaboration des plans d'entreprise

- 9.2

Structure de gouvernance de la société

Cette annexe contient des renseignements détaillés sur la structure de la société.

Elle devrait comprendre les éléments suivants :

- un organigramme de la structure de gouvernance, y compris les comités, et des renseignements sur la structure et la composition des comités, et sur la participation des membres aux comités;

- des renseignements sur la structure de leadership de la société et l’indemnisation totale, y compris :

- le premier dirigeant;

- le président du conseil d’administration;

- les membres du conseil d’administration;

- les principaux cadres supérieurs.

- la durée des mandats;

- les dates d’échéance des mandats;

- les postes vacants actuels ou qui seront bientôt vacants.

- 9.3

Résultats prévus

Cette annexe contient les éléments suivants :

- une liste des principaux extrants ou résultats escomptés à court terme, à moyen terme et à long terme;

- les indicateurs de rendement, les cibles, les données sur la situation de départ et les stratégies relatives aux données;

- l’engagement du premier dirigeant.

Les rapports sur les résultats prévus et l’engagement connexe du premier dirigeant tiennent compte de l’approche globale du gouvernement du Canada en matière de résultats (pour obtenir d’autres renseignements, voir le Suivi des lettres de mandat : livrer des résultats pour les Canadiens).

L’annexe A propose un modèle pour la présentation des résultats et de l’engagement du premier dirigeant.

- 9.4

Attestation du dirigeant principal des finances

Cette annexe contient une attestation qui confirme le caractère raisonnable, l’exhaustivité, la fiabilité et la pertinence des renseignements financiers et des renseignements connexes tirés du plan d’entreprise et les budgets, s’il y a lieu.

Cette attestation indique l’avis professionnel du dirigeant principal des finances, en sa qualité d’expert en gestion financière, concernant les renseignements financiers et les renseignements connexes de la société d’État mère. Elle ne constitue pas une évaluation de l’efficacité d’une politique ou d’un programme.

L’attestation du dirigeant principal des finances :

- répond aux attentes des ministres et des comités du Cabinet;

- appuie un processus décisionnel éclairé au sein du gouvernement du Canada;

- fait la promotion d’une approche cohérente et uniforme visant l’examen axé sur la diligence raisonnable effectué par le dirigeant principal des finances dans l’ensemble des sociétés d’État mères.

En attestant l’exactitude des renseignements financiers présentés dans le plan d’entreprise et, s’il y a lieu, les budgets de fonctionnement et d’investissement, le dirigeant principal des finances indique que, dans le cadre de son processus de diligence raisonnable, il a examiné les aspects ci-dessous et d’autres aspects connexes des renseignements financiers ou du cadre de gestion financière de la société d’État mère et de ses filiales à cent pour cent :

- le caractère raisonnable;

- l’exhaustivité;

- la fiabilité;

- la pertinence.

L’annexe B présente le contenu et le libellé recommandés de l’attestation du dirigeant principal des finances.

- 9.5

États financiers et budgets

Cette annexe devrait comprendre 3 sections :

- états financiers et notes;

- budget de fonctionnement et notes;

- budget d’investissement et notes.

Pratique recommandée

Pour les états financiers, il faut utiliser la même norme comptable que celle qui est utilisée pour le rapport annuel (les Normes comptables pour le secteur public ou les Normes internationales d’information financière).

- 9.5.1

États financiers et notes

Les états financiers sont des rapports officiels chiffrés des activités financières de la société d’État. Ils traitent de la situation financière, du rendement, des liquidités et du niveau d’endettement de la société. Les états financiers indiquent les effets financiers des opérations commerciales et des événements sur la société.

Dans l’annexe sur les états financiers et les budgets, la société d’État devrait inclure les renseignements suivants :

- la norme comptable ou la norme d’information financière utilisée pour ses états financiers;

- l’incidence de tous les changements à ces normes sur l’information financière dans les états financiers.

Les sociétés d’État doivent fournir 4 états financiers. Chaque état financier doit viser l’exercice en cours, l’exercice précédant la période de planification et chacune des 5 années subséquentes.

- 9.5.2

Budget de fonctionnement et notes

Cette section devrait contenir des prévisions détaillées de toutes les recettes et dépenses estimées, y compris les investissements, en fonction des recettes prévues au cours de la période de planification.

Selon l’article 123 de la Loi sur la gestion des finances publiques et de la réglementation connexe, le budget de fonctionnement est approuvé chaque année et doit traiter de toutes les activités de la société et de ses filiales à cent pour cent.

Le tableau détaillé du budget de fonctionnement devrait :

- être présenté conformément à la comptabilité de trésorerie;

- être ventilé selon les activités principales.

Les activités principales devraient :

- tenir compte de la structure de l’organisation;

- être liées à différents groupes de clients;

- être appuyées par différentes opérations ou ressources;

- représenter une part importante du total des coûts ou des dépenses de la société.

Un tableau de rapprochement est requis pour les sociétés d'État qui reçoivent du financement public. Ce tableau fournit un lien entre le budget de fonctionnement (comptabilité de caisse) et les états financiers (comptabilité d'exercice).

Nota : Les sociétés d’État qui utilisent les Normes internationales d’information financière et qui ne reçoivent pas de financement du gouvernement peuvent présenter leur tableau détaillé de budget de fonctionnement selon la comptabilité d’exercice.

- 9.5.3

Budget d’investissement et notesNote en bas de page 7

Les dépenses en capital sont rattachées aux frais liés à l’achat, à la mise à niveau ou à la modification d’éléments d’actif actuels, comme les biens ou l’équipement.

Selon l’article 124 de la Loi sur la gestion des finances publiques et de la réglementation connexe, le budget d’investissement est approuvé chaque année et doit traiter de toutes les activités de la société et de ses filiales à cent pour cent, y compris l’ensemble des dépenses en capital et des investissements.

Contrairement aux budgets de fonctionnement, les budgets d’investissement peuvent être, au besoin, approuvés pour plusieurs exercices [paragraphe 124(3) de la Loi sur la gestion des finances publiques], et devraient être présentés selon la comptabilité de caisse.

Pour déterminer si elles doivent déclarer une dépense en capital particulière prévue dans les budgets présentés au Conseil du Trésor, les sociétés d’État devraient évaluer le niveau du risque et l’importance de la nouvelle dépense prévue par rapport aux 2 critères de risque principaux énoncés à l’annexe C.

Se reporter à l’annexe C pour obtenir le contenu et le libellé recommandés pour les états financiers et les budgets et d’autres renseignements sur l’évaluation des 2 principaux risques.

- 9.6

Plan d’emprunt

Conformément aux paragraphes 127(1), 127(2) et 127(3) de la Loi sur la gestion des finances publiques et aux articles 10 à 12 du Règlement général de 1995 sur les sociétés d’État, les sociétés d’État qui prévoient emprunter des fonds doivent fournir, sous forme d’annexe à leur plan d’entreprise, des renseignements sur leur plan d’emprunt. Le ministre des Finances s’appuie sur ces renseignements pour formuler une recommandation au Conseil du Trésor, donner son approbation concernant les modalités de temps et les conditions de chaque opération d’emprunt, ou les deux. Si une société d’État prévoit emprunter des fonds, elle doit obtenir l’approbation du ministre des Finances avant que de procéder à l’opération [paragraphe 127(3) de la Loi sur la gestion des finances publiques].

Le plan d’emprunts doit :

- indiquer le pouvoir d’emprunt : les autorisations législatives accordées à la société d’État;

- préciser le montant demandé aux fins d’approbation pour l’ensemble des emprunts à court terme non remboursés;

- préciser le montant demandé aux fins d’approbation pour l’ensemble des emprunts à long terme;

- préciser le montant demandé total aux fins d’approbation pour les baux à venir;

- présenter un contexte général et une justification des emprunts, entre autres, l’approche adoptée pour les emprunts, les sources de financement et les principales raisons pour lesquelles les fonds seront utilisés;

- indiquer le montant total des nouveaux emprunts et des emprunts non remboursés.

Fournir les renseignements suivants pour expliquer le contenu du plan :

- les transitions entre les emprunts à court terme et les emprunts à long terme;

- les changements importants et d’autres changements d’une année à l’autre;

- tout écart entre les emprunts à court terme autorisés pour l’exercice en cours et les emprunts réels ou projetés à court terme non remboursés pour l’exercice en cours;

- tout écart entre les emprunts à long terme autorisés pour l’exercice en cours et les emprunts réels ou projetés à long terme non remboursés pour l’exercice en cours;

- tout écart entre les emprunts réels à court terme non remboursés pour l’exercice en cours et les emprunts à court terme demandés pour l’année de planification;

- tout écart entre les emprunts réels à long terme non remboursés pour l’exercice en cours et les emprunts à long terme demandés pour l’année de planification.

Le plan d’emprunts doit contenir les 5 tableaux suivants :

- Tableau 1. Emprunts non remboursés en fin d'exercice

- Tableau 2. Emprunts à court terme

- Tableau 3. Emprunts maximums à tout moment pendant l'exercice

- Tableau 4. Emprunts à long terme

- Tableau 5. Approbation des baux à venir

Modifications au pouvoir d’emprunt approuvé

Si une société d’État présente une demande de modification de son pouvoir d’emprunt parce que ses activités ne cadrent pas avec le plan d’entreprise approuvé, présenter un projet de modification du plan d’entreprise. Pour ce faire, il faut respecter la procédure normale d’approbation d’un emprunt (décrite ci-dessus).

L’annexe D présente le contenu recommandé et les tableaux modèles du plan d’emprunt.

- 9.7

Risques et mesures d’atténuation connexes

Cette annexe indique :

- les risques financiers auxquels est exposée la société;

- les risques non financiers auxquels est exposée la société;

- la probabilité que le risque se matérialise;

- l’incidence possible du risque;

- la stratégie d’atténuation proposée pour chaque risque.

Cette annexe devrait également contenir un aperçu de l’approche ou de la méthodologie adoptée par la société pour gérer les risques.

Si la société est exposée à des risques financiers importants liés à des variables dans le secteur où elle exerce ses activités (par exemple, les taux d’intérêt, les taux de change ou les prix des produits de base), effectuer une analyse de sensibilité. Présenter les résultats dans un tableau. Indiquer les effets positifs et négatifs des différents scénarios sur les prévisions des dépenses et des recettes de la société.

On recommande aux sociétés d’État d’adopter un cadre de gestion des risques approuvé par son conseil d’administration. Ce cadre pourrait comprendre les éléments suivants :

- un aperçu des risques auxquels la société est exposée;;

- une brève explication du seuil de tolérance au risque de la société.

- 9.8

Conformité aux exigences relatives aux lois et aux politiques

Cette annexe contient les renseignements au sujet des efforts déployés par la société pour se conformer aux lois, aux politiques du Conseil du Trésor, aux instructions du gouverneur en conseil et aux directives ministérielles, par exemple :

- la Loi sur l’accès à l’information;

- la Loi sur les conflits d’intérêts;

- la Loi canadienne sur les droits de la personne;

- la Loi sur la corruption d’agents publics étrangers;

- la Loi sur l’équité en matière d’emploi;

- la Loi sur les langues officielles;

- la Loi sur la protection des renseignements personnels;

- la Loi sur l’équité salariale;

- la Directive sur les dépenses de voyages, d’accueil, de conférences et d’événements;

- les instruments de politique en matière de langues officielles;

- les directives sur la réforme des régimes de retraite;

- les accords commerciaux.

Si la société n’est pas en mesure de se conformer entièrement aux instructions du gouverneur en conseil ou aux directives ministérielles ou qu’elle semble s’écarter de celles-ci, il faut expliquer pourquoi et indiquer comment elle entend respecter les exigences à l’avenir

- 9.9

Priorités et orientation du gouvernement

Les priorités pangouvernementales sont décrites dans le discours du Trône et dans le plan budgétaire.

Cette annexe décrit la façon dont les priorités et les activités de la société s’harmonisent avec les priorités du gouvernement et met en évidence toutes les activités importantes dans les domaines clés indiqués ci-après.

- 9.9.1

Transparence et gouvernement ouvert

La transparence et un gouvernement ouvert favorisent la responsabilisation. Un gouvernement transparent et ouvert informe les citoyens au sujet de ses activités.

Indiquer la façon dont la société satisfait aux exigences en matière de transparence, c’est-à-dire comment elle élimine les obstacles à l’accès à l’information, par exemple au moyen des initiatives suivantes :

- d’une divulgation proactive accrue;

- de renouvellements de l’accès à l’information;

- d’un accès accru à l’industrie;

- de l’accès aux données d’entreprise.

- 9.9.2

Analyse comparative entre les sexes plus

L’analyse comparative entre les sexes plus (ACS+) est un outil permettant d’évaluer les répercussions des politiques, des programmes et des initiatives sur les femmes, les hommes et les personnes de diverses identités de genre.

Le terme « plus » de l’ACS+ sert à reconnaître que l’ACS va au delà des différences biologiques (sexe) et socioculturelles (genre). L’ACS+ tient également compte de nombreux autres facteurs d’identité, comme :

- la race;

- l’ethnicité;

- la religion;

- l’âge;

- le handicap mental ou physique.

Expliquer comment la société a intégré les principes de l’ACS+ dans ses activités et son processus décisionnel et en a tenu compte dans l’exercice de son mandat et de ses activités.

- 9.9.3

Diversité et équité en matière d’emploi

Le gouvernement s’est engagé à bâtir une main-d’œuvre à l’image de la diversité de la population canadienne. Décrire les mesures prises pour appuyer ces principes.

- 9.9.4

Questions autochtones

Les sociétés d’État doivent respecter leur obligation de consulter les peuples autochtones prévue par la loi. Indiquer à quel moment la société a effectué une telle consultation ainsi que les mesures d’accommodement retenues.

- 9.9.5

Développement durable et opérations d’écologisation du gouvernement

Par développement durable on entend un développement qui permet de répondre aux besoins de la génération actuelle sans compromettre la capacité des générations futures à satisfaire à leurs propres besoins.

Décrire les efforts déployés par la société pour réduire les impacts environnementaux de ses opérations et, s’il y a lieu, les mesures prises par celle-ci pour contribuer à l’écologisation des opérations du gouvernement et à la mise en œuvre de la Stratégie pour un gouvernement vert qu’il a mis en place.

- 9.9.6

En tant qu’employeurs fédéraux, les sociétés d’État sont tenues de fournir à leurs employés un milieu de travail empreint de civilité et de respect et libre de harcèlement. Décrire les mesures prises par la société pour soutenir ses employés; améliorer sa capacité d’intervention; mieux comprendre le harcèlement en milieu de travail, le régler et l’éliminer.

- 9.9.7

Décrire les mesures prises par la société à l’intention de son personnel, des intervenants externes et ses clients pour favoriser l’accessibilité et l’inclusion.

- 9.9.1

10. Confidentialité

Les plans d’entreprise, les budgets et les projets de modification qu’une société d’État a en sa possession ne sont pas traités comme des documents confidentiels du Conseil privé de la Reine pour le Canada.

Ces documents contiennent toutefois des renseignements de nature délicate, car ils seront utilisés, à un moment donné, dans le cadre d’une présentation au Conseil du Trésor, qui est considérée comme un document confidentiel du Cabinet. Par conséquent, il appartient aux sociétés d’État d’établir le niveau de classification de ces documents, selon leur propre système d’évaluation des préjudices et de classification.

Les sociétés devraient mettre en place leurs propres mesures de sécurité, par exemple en n’imprimant que quelques copies ou en numérotant les copies, ou les deux. Elles devraient également fournir des lignes directrices aux employés sur la façon de manipuler et d’entreposer de façon sécurisée des documents papier et électroniques.

Pour protéger la confidentialité des documents du Cabinet, les présentations au Conseil du Trésor signées ne sont pas communiquées aux sociétés d’État.

11. Processus d'élaboration et d'approbation

Cette section explique le processus d’élaboration et d’approbation du plan d’entreprise, du budget de fonctionnement et du budget d’investissement.

Le processus peut être long et comporter de nombreuses rondes de discussions. Il est essentiel d’établir une bonne communication et une bonne collaboration entre les intervenants. Le SCT reconnaît qu’il sera peut-être nécessaire d’accorder aux ministères de portefeuille et aux sociétés d’État une certaine marge de manœuvre pour qu’ils puissent respecter les échéances recommandées.

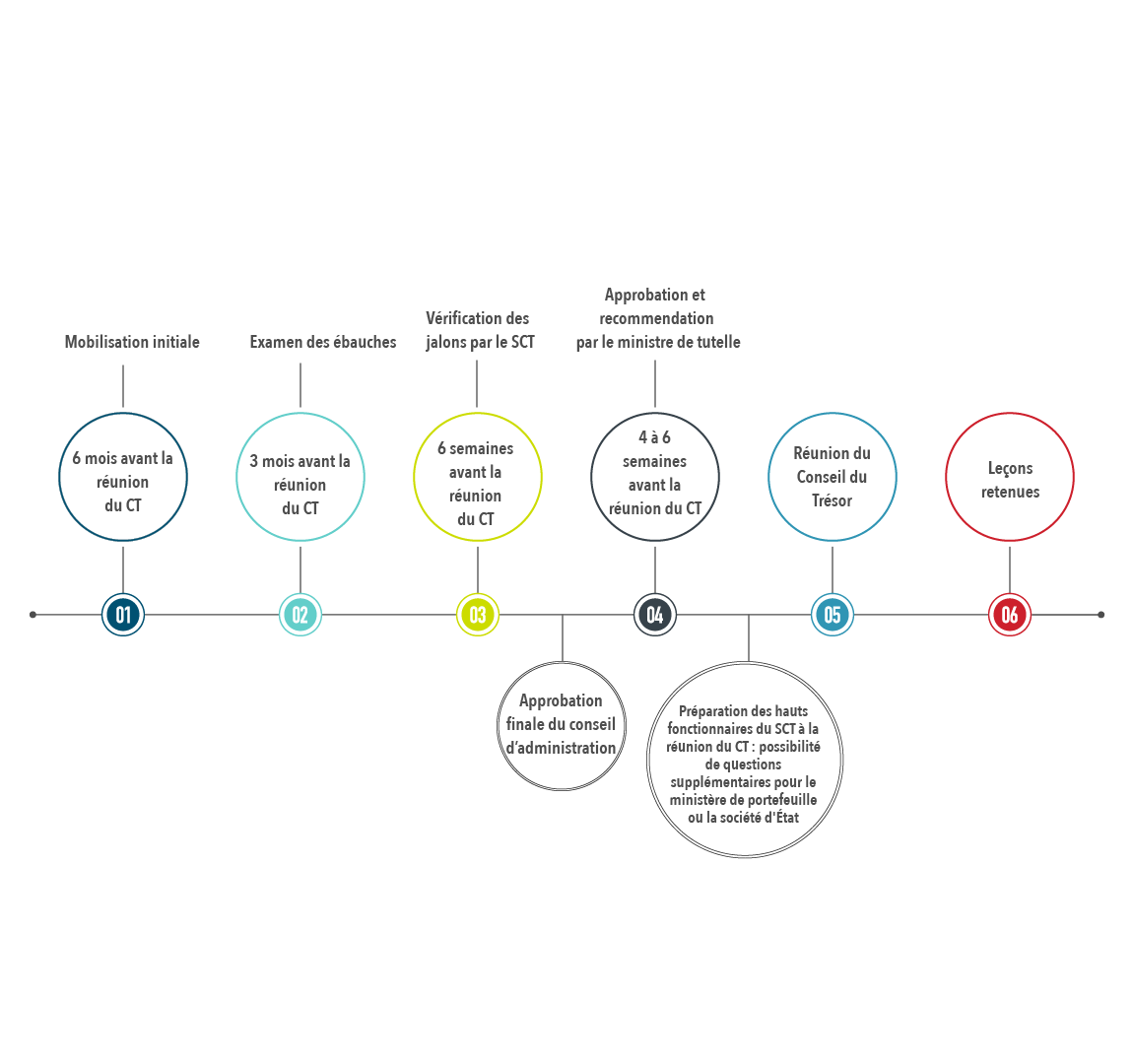

La figure 2 montre l’échéancier recommandé pour le processus d’approbation.

Figure 2 - Version textuelle

La figure 2 présente 6 cercles, placés sur une ligne horizontale, et contenant tous du texte.

Au-dessus des 4 premiers cercles se trouve du texte indiquant une étape du processus d'approbation. Chacun de ces cercles contient du texte indiquant à quel moment l'étape est suivie.

Le texte associé aux 4 premiers cercles se lit comme suit :

- Premier cercle

- Mobilisation initiale : 6 mois avant la réunion du CT

- Deuxième cercle

- Examen des ébauches : 3 mois avant la réunion du CT

- Troisième cercle

- Vérification des jalons par le SCT : 6 semaines avant la réunion du CT

- Quatrième cercle

- Approbation et recommandation par le ministre de tutelle : 4 à 6 semaines avant la réunion du CT

Les cinquième et sixième cercles contiennent le texte suivant :

- Cinquième cercle : Réunion du Conseil du Trésor

- Sixième cercle : Leçons retenues.

Sous l'espace entre les troisième et quatrième cercles se trouve une boîte contenant le texte suivant :

- Approbation finale du conseil d'administration

Sous l'espace entre les quatrième et cinquième cercles se trouve une boîte contenant le texte suivant :

- Préparation des hauts fonctionnaires du SCT à la réunion du CT : possibilité de questions supplémentaires pour le ministère de portefeuille ou la société d'État

CT : Conseil du Trésor du Canada

SCT : Secrétariat du Conseil du Trésor du Canada

Collaboration initiale

La société d’État devrait collaborer avec son ministère de portefeuille et le Cabinet du ministre tôt dans le processus. Ces derniers sont les principaux points de contact de la société au gouvernement du Canada.

Afin de s’assurer que tous les intervenants comprennent les attentes et les échéanciers, il y a lieu d’organiser une première réunion environ 6 mois avant la date de la réunion avec le Conseil du Trésor pour présenter le plan d’entreprise ou le budget, selon le cas. Toutes les parties concernées, y compris du SCT et du ministère des Finances, devraient participer à la réunion.

Au cours de cette réunion, le SCT pourrait apporter des précisions sur :

- les nouvelles initiatives ou priorités du gouvernement que la société doit prendre en considération dans son plan;

- les rôles et responsabilités dans le processus de présentation au Conseil du Trésor;

- les étapes du processus;

- le format de la présentation;

- toute autre attente.

Il n’est pas nécessaire de présenter un plan d’entreprise ou un budget provisoire lors de la réunion. La société peut, par contre, décider d’informer les intervenants des éléments qu’elle abordera dans son plan.

Pratique recommandée

Les sociétés d’État devraient organiser une première réunion avec les principaux intervenants, dont les ministères de portefeuille, le SCT et le ministère des Finances, pour répondre à toute préoccupation au sujet des échéances et du processus d’approbation, ce qui permettra au Conseil du Trésor de réaliser son examen en temps opportun.

Examen des ébauches

Examen par le ministère de portefeuille

Environ 3 mois avant la réunion avec le Conseil du Trésor, la société d’État transmet les ébauches du plan d’entreprise et les budgets au ministère de portefeuille, y compris les nouveaux renseignements et les informations financières pertinents.

Le ministère de portefeuille examinera les documents et pourra consulter le SCT ou, au besoin, le ministère des Finances, pour obtenir des conseils ou des précisions. Cet examen devrait avoir lieu avant que le conseil d’administration approuve le plan d’entreprise final, car le secrétaire adjoint du SCT qui présentera le dossier au Conseil du Trésor pourrait demander des modifications ou l’ajout de contenu. Il s’agit de l’étape précédant la présentation du processus de présentation au Conseil du Trésor.

Habituellement, le ministère de portefeuille rédige l’ébauche de la présentation au Conseil du Trésor à cette étape, avant l’achèvement du plan d’entreprise, et travaille avec le SCT afin de s’assurer de respecter les exigences établies.

Examen par le ministre des Finances (au besoin)

Le ministre des Finances examine et surveille les répercussions des activités de la société d’État sur le cadre financier, et détient certains pouvoirs d’appui, y compris concernant le versement des dividendes.

Le ministre pourrait demander que les emprunts prévus soient accompagnés d’une recommandation de sa part avant la présentation du plan d’entreprise au Conseil du Trésor aux fins d’approbation [paragraphe 127(2) de la Loi sur la gestion des finances publiques].

Le ministre des Finances peut également exiger que sa recommandation accompagne un budget d’investissement soumis au Conseil du Trésor pour approbation [paragraphe 124(7) de la Loi sur la gestion des finances publiques]. La société d’État doit consulter les fonctionnaires du ministère des Finances si la mise en œuvre du budget d’investissement peut représenter un risque financier important pour elle-même ou pour le gouvernement.

Dans certaines circonstances, le Conseil du Trésor peut exiger, par règlement, que le plan d’entreprise soit approuvé par le ministre des Finances [paragraphe 122(7) de la Loi sur la gestion des finances publiques].

Les fonctionnaires du ministère des Finances devraient être mobilisés tôt dans le processus. Par conséquent, la société d’État devrait leur transmettre les documents le plus tôt possible afin d’obtenir l’approbation du ministre des Finances à temps. Cette approbation est donnée habituellement au terme du processus d’examen du SCT et après la réception de la recommandation du ministre de tutelle.

Les fonctionnaires du ministère des Finances confirment la recommandation du ministre des Finances avant de transmettre la présentation signée au Conseil du Trésor au Centre de contrôle des présentations au Conseil du Trésor. Cette confirmation est essentielle, sans quoi la présentation au Conseil du Trésor risque d’être jugée incomplète et de ne pas être présentée aux fins d’examen.

Vérification des jalons par le SCT

Au cours de la deuxième étape du processus de présentation au Conseil du Trésor, généralement au plus tard 6 semaines avant la date de la réunion du Conseil du Trésor, le SCT met la dernière main à son examen de la présentation du plan d’entreprise et confirme au ministère de portefeuille que le plan et les budgets, s’il y a lieu, sont conformes aux exigences en matière d’établissement de rapports.

Cette étape s’appelle la vérification des jalons par le SCT.

Le SCT informera le ministère de portefeuille que la présentation du plan d’entreprise peut être approuvée :

- en premier lieu, par le conseil d’administration de la société d’État;

- ensuite, par le ministre de tutelle.

Approbation et recommandation par le ministre de tutelle

Une fois que le conseil d’administration a approuvé la version finale du plan d’entreprise et des budgets, la société d’État doit les présenter, par l’intermédiaire du ministère de portefeuille, au ministre de tutelle aux fins d’approbation et de recommandationNote en bas de page 8.

Le ministère envoie ensuite le dossier de présentation au complet au ministre de tutelle pour signature et recommandation, puis au ministre des Finances, au besoin.

La recommandation finale du ministre de tutelle aux fins d’approbation par le Conseil du Trésor de la présentation devrait toujours suivre le processus de vérification des jalons par le SCT.

Le ministère de portefeuille obtient ensuite toutes les approbations nécessaires et les remet au SCT dans le dossier de présentation au Conseil du Trésor. Les instructions pour communiquer les présentations signées au Conseil du Trésor sont affichées sur le site Web du SCT.

Même après l’approbation et la recommandation du ministre de tutelle, le ministère de portefeuille devrait communiquer régulièrement avec le personnel du secteur des programmes du SCT au cas où celui-ci aurait besoin de précisions ou de renseignements supplémentaires au nom du secrétaire adjoint qui soumettra la présentation lors de la réunion du Conseil du Trésor.

À l’approche de la réunion du Conseil du Trésor, les hauts fonctionnaires du SCT examinent la présentation et les conseils du SCT à l’intention des ministres du Conseil du Trésor (document appelé précis). Pour favoriser un déroulement sans heurt, le ministère de portefeuille et la société d’État devraient répondre rapidement et clairement aux questions.

Réunion et décision du Conseil du Trésor

Une fois que le Conseil du Trésor a examiné le plan d’entreprise, les budgets, s’il y a lieu, et la présentation, soit à l’étape suivant la présentation du processus de présentation au Conseil du Trésor, il peut prendre l’une ou l’autre des décisions suivantes :

- Approuver le plan d’entreprise ou les budgets

Le SCT confirmera à l’administrateur général du ministère de portefeuille que le plan d’entreprise et les budgets ont été approuvés.

- Approuver le plan ou les budgets, mais imposer certaines conditions

Le Conseil du Trésor pourrait approuver le plan et les budgets moyennant certaines conditions. Par exemple, il peut exiger un rajustement du niveau de financement pour une initiative particulière ou demander une mise à jour au sujet de certains renseignements ou d’autres renseignements sur une initiative particulière. Seul le Conseil du Trésor agissant à titre de gouverneur en conseil peut établir des conditions quant à l’approbation d’un plan d’entreprise. Pour ce faire, il doit rédiger un décret précisant les modalités de l’approbation. Le ministre de tutelle recommande le décret qui est, par la suite, présenté à l’une des réunions du Conseil du Trésor pour être approuvé par le gouverneur en conseil.

- Retarder l’approbation du plan ou des budgets jusqu’à ce qu’on ait répondu aux préoccupations

Même si le Conseil du Trésor retarde l’approbation, la société peut poursuivre ses activités au titre du dernier plan d’entreprise approuvé, mais elle ne peut entreprendre de nouvelles activités tant que le Conseil n’aura pas approuvé un nouveau plan d’entreprise ou une modification à celui-ci qui comprend les nouvelles activités.

Les sociétés d’État dont le budget d’investissement n’a pas été approuvé par le Conseil du Trésor ne peuvent pas engager de nouvelles dépenses en capital tant qu’un budget abordant ces dépenses n’aura pas été approuvé, à moins que les dépenses en question remplissent les critères énoncés à l’alinéa 124(5)b) de la Loi sur la gestion des finances publiques.

Leçons retenues

Une fois que le Conseil du Trésor a pris une décision, la société d’État ou le ministère de portefeuille peut organiser une réunion avec tous les intervenants afin de discuter des leçons tirées du processus, entre autres :

- de ce qui s’est bien déroulé pendant le processus;

- des défis rencontrés;

- des points à améliorer.

Cette discussion permettra d’établir des relations et d’améliorer le processus de présentation du plan d’entreprise.

12. Résumés des plans d’entreprise et des budgets

Renseignements généraux

Un résumé doit traiter de toutes les activités, y compris les investissements, de la société d’État mère et de toutes ses filiales à cent pour cent. Il doit également indiquer les décisions importantes prises par la société à l’égard de ces activités [paragraphe 125(2) de la Loi sur la gestion des finances publiques].

Le résumé doit énoncer clairement les principales activités de la société d’État mère et de toutes ses filiales à cent pour cent [paragraphe 125(3) de la Loi sur la gestion des finances publiques].

Les résumés ne contiennent pas de nouveaux renseignements ou de nouvelles analyses. Ils doivent contenir tous les éléments clés décrits dans le plan et les budgets approuvés. Ils peuvent ne pas comprendre les renseignements de nature délicate dont la publication pourrait nuire aux intérêts commerciaux de la société ou à ceux de l’une de ses filiales à cent pour cent [paragraphe 153(1) de la Loi sur la gestion des finances publiques].

Pratique recommandée

Les résumés du plan d’entreprise et des budgets font habituellement partie d’un seul et même document.

Contenu des résumés du plan d’entreprise et des budgets

Les résumés des plans d’entreprise et les résumés des budgets de fonctionnement et d’investissement devraient contenir :

- une introduction;

- le fondement législatif de la constitution en société;

- les principales hypothèses sur lesquelles se fondent le plan d’entreprise ou le budget;

- le mandat de la société;

- les objectifs du plan ou du budget;

- les indicateurs de rendement;

- les résultats (attendus et obtenus);

- les intentions d’emprunt de la société;

- tous les états financiers pour la période de planification, selon la répartition dans le plan d’entreprise

Contenu du résumé des budgets de fonctionnement

Le résumé d’un budgets de fonctionnement devraient contenir :

- un aperçu des principaux renseignements du budget approuvé;

- un résumé des résultats d’exploitation de l’exercice précédent et des résultats prévus pour l’exercice de planification en cours et les prochains;

- une explication des principaux écarts ou changements quant au reste de la période de planification.

Contenu du résumé des budgets d’investissement

Le résumé d’un budget de investissement devrait contenir :

- un aperçu des principaux renseignements du budget approuvé;

- un résumé des dépenses en capital et des engagements pour l’exercice précédent et l’exercice en cours;

- des prévisions et des engagements pour le reste de la période de planification.

Processus pour les résumés

Une fois son plan d’entreprise et ses budgets de fonctionnement et d’investissement approuvés, la société d’État doit soumettre des résumés au ministre de tutelle pour approbation [paragraphe 125(1) de la Loi sur la gestion des finances publiques].

Le ministre doit ensuite déposer les résumés devant chaque chambre du Parlement dans les 30 jours de séance suivant l’approbation du plan d’entreprise et des budgets (article 7 du Règlement sur les plans d’entreprise, les budgets et résumés des sociétés d’État, article 7).

Une fois que les résumés ont été déposés, la société d’État doit les afficher sur son site Web. Il revient au SCT d’afficher les renseignements regroupés de l’ensemble des sociétés d’État.

Puisque les résumés sont rendus publics, le ministre de tutelle peut à sa discrétion décider de ne pas inclure les renseignements de nature délicate dont la publication pourrait nuire aux intérêts commerciaux de la société d’État mère ou de l’une de ses filiales à cent pour cent [paragraphe 153(1) de la Loi sur la gestion des finances publiques].

13. Modifications aux plans d’entreprise et aux budgets

Contenu des modifications

La forme et le contenu peuvent varier d’une modification à l’autre. Cela dit, les modifications doivent respecter les exigences en matière de résumés énoncées dans la Loi sur la gestion des finances publiques.

Toutes les modifications devraient contenir :

- une justification ou les raisons de la modification;

- des objectifs, des indicateurs de rendement ou des résultats prévus à jour qui tiennent compte des changements;

- des états financiers ou des budgets révisés, au besoin;

- des nouvelles hypothèses pour, entre autres, les dépenses et les recettes révisées, pour chaque activité principale.

Les modifications aux budgets de fonctionnement devraient contenir :

- un état des résultats et des bénéfices non répartis;

- un état de l’évolution de la situation financière;

- un bilan;

- une explication de tous les écarts par rapport aux résultats prévus dans le budget approuvé.

Les modifications aux budgets d’investissement devraient contenir :

- les flux de trésorerie;

- les emprunts;

- les investissements et les crédits parlementaires (ainsi que les critères de sélection pour les investissements en capital importants);

- les répercussions anticipées de l’investissement sur les objectifs, le rendement et les résultats prévus financiers;

- une explication de tous les écarts par rapport aux résultats prévus dans les budgets approuvés.

Pratique recommandée

Bien qu’il ne s’agisse pas d’un seuil absolu, tout écart de 5 % du montant total du budget de fonctionnement ou du budget d’investissement approuvé ou 10 millions de dollars, selon le montant le plus élevé, devrait donner lieu à une discussion avec le SCT concernant l’examen du Conseil du Trésor.

Processus pour les modifications

Le processus d’approbation des modifications est le même que celui des plans d’entreprise et des budgets.

Bien-fondé des modifications

Pour déterminer si une modification est requise, les sociétés d’État mère doivent consulter leur ministère de portefeuille qui consulte ensuite le SCT.

Un plan d’entreprise doit être modifié lorsqu’une société d’État mère propose d’exercer une activité d’une façon qui est incompatible avec le dernier plan d’entreprise approuvé [paragraphe 122(6) de la Loi sur la gestion des finances publiques]. Cette exigence s’applique à toute nouvelle activité de la société d’État ou à toute activité qui représente un changement important et qui est, dans l’ensemble, exceptionnel, par exemple, une annonce budgétaire.

Un budget de fonctionnement doit être modifié lorsqu’une société d’État prévoit que le montant total de ses dépenses pour une activité principale différera sensiblement du montant total prévu pour cette même activité dans le dernier budget de fonctionnement approuvé [paragraphe 123(4) de la Loi sur la gestion des finances publiques].

De même, un budget d’investissement doit être modifié lorsqu’une société d’État prévoit que le montant total de ses dépenses en capital ou de ses engagements en matière de dépenses en capital pour toute activité principale différera sensiblement des montants prévus dans le dernier budget d’investissement approuvé [paragraphe 124(6) de la Loi sur la gestion des finances publiques].

Un plan d’emprunt doit être modifié lorsque le plan d’emprunt de fonds d’une société d’État ne correspond pas au dernier plan d’emprunt approuvé.

Les éléments suivants devraient être pris en compte au moment de déterminer si une modification est requise :

- le caractère unique de l’événement ou la disparité avec d’autres activités approuvées;

- si l’activité est incohérente avec celles normalement associées au mandat de la société;

- tout écart par rapport aux conditions explicitement établies dans le cadre d’une décision antérieure du Conseil du Trésor;

- le niveau de risque associé à l’activité proposée;

- des renseignements permettant de déterminer si l’importance du changement est telle qu’il faudrait le soumettre au ministre de tutelle pour qu’il en recommande l’approbation au Conseil du Trésor et qu’il fasse l’objet d’un examen au regard du mandat et des priorités de la société;

- l’importance de la différence entre les dépenses proposées associées à l’activité et les dépenses de fonctionnement ou en capital et les engagements antérieurs approuvés;

- le temps écoulé depuis la dernière approbation d’un plan ou d’un budget (au-delà d’un cycle normal).

Pratique recommandée

La modification d’un plan d’entreprise devrait renfermer des renseignements portant uniquement sur les changements pour lesquels la société d’État demande l’approbation du Conseil du Trésor. Le plan d’entreprise complet ne doit être révisé que dans les cas où la modification changerait complètement la nature des activités de la société.

Annexe A. Modèle des résultats prévus

| Durée | Résultat | Indicateur de résultat | Cible | Source de données et méthodologie |

|---|---|---|---|---|

| À court terme | [Devrait être directement attribuable à l’activité proposée ou au secteur d’activité] | [Mesures pertinentes et importantes des extrants ou résultats]

|

| [Indiquer la source et la fréquence]

|

| À moyen terme | [Logiquement, devrait découler des résultats à court terme ci dessus] |

| [Souligner les augmentations ou les améliorations, si l’on s’appuie sur les résultats antérieurs]

|

|

| À long terme | [Peut être raisonnablement attribué au plan d’action proposé à la suite des résultats à court terme et à moyen terme ci dessus] |

|

|

|

Engagement du premier dirigeant : Je, [nom], à titre de premier dirigeant de [nom de la société d’État], suis responsable devant le conseil d’administration de [nom de la société d’État] en ce qui concerne la mise en œuvre des résultats décrits dans le présent plan d’entreprise et exposés dans la présente annexe. Je confirme que cet engagement est appuyé par l’utilisation équilibrée de tous les renseignements disponibles et pertinents sur la mesure et l’évaluation du rendement.

[nom], premier dirigeant

[nom de la société d'État]

Original signé

Date

Annexe B. Contenu et libellé recommandés pour l’attestation du dirigeant principal des finances

En tant que dirigeant principal des finances de [nom de la société d’État] et personne responsable devant le conseil d’administration de [nom de la société d’État] par l’entremise du premier dirigeant, j’ai examiné [le plan d’entreprise et les budgets ou les modifications] et les renseignements à l’appui qui, à mon avis, devaient être examinés, et, à la date indiquée ci-dessous, je fais les déclarations suivantes par suite de mon examen fondé sur la diligence raisonnable :

- La nature et la portée des renseignements financiers et des renseignements connexes sont décrites de manière raisonnable, et les hypothèses qui ont une incidence importante sur les besoins financiers connexes ont été établies et sont appuyées, sous réserve des observations suivantes : [au besoin, ajouter]

- Les risques importants ayant une incidence sur les besoins financiers, la vulnérabilité des besoins financiers à la modification des principales hypothèses et les stratégies d’atténuation des risques connexes ont été communiqués, sous réserve des observations suivantes : [au besoin, ajouter]

- Les besoins en matière de ressources financières ont été communiqués et cadrent avec les hypothèses présentées, et les solutions pour limiter les coûts ont été examinées, sous réserve des observations suivantes : [au besoin, ajouter]

- Le financement est déterminé et il est suffisant pour répondre aux besoins financiers pour la durée prévue du plan d’entreprise, sous réserve des observations suivantes, y compris les observations concernant les crédits parlementaires qui n’ont pas encore été approuvés : [au besoin, ajouter]

- Le plan d’entreprise et les budgets, s’il y a lieu, sont conformes aux lois et politiques pertinentes en matière de gestion financière, et les pouvoirs de gestion financière nécessaires sont en place (ou sont demandés, comme il est décrit dans le plan d’entreprise), sous réserve des observations suivantes : [au besoin, ajouter]

- Les principaux contrôles financiers nécessaires à la mise en œuvre des activités proposées et à l’exploitation continue de la société d’État mère et de ses filiales à cent pour cent sont en place, sous réserve des observations suivantes : [au besoin, ajouter]

Je suis d’avis que l’information financière contenue dans le présent plan d’entreprise et les budgets est généralement suffisante aux fins de la prise de décisions.

ou

Je suis d’avis qu’il est impossible d’évaluer les répercussions financières du plan d’entreprise et des budgets, comme mentionné précédemment.

ou

Je suis d’avis que le plan d’entreprise et les budgets présentent d’importants problèmes ou risques financiers, comme mentionné précédemment.

[nom], dirigeant principal des finances

[nom de la société d'État]

Original signé

Date

Annexe C. Contenu recommandé pour les états financiers et les budgets

États financiers requis

Les sociétés d’État doivent inclure 4 états financiers dans leur plan d’entreprise.

- État de la situation financière

Également appelé bilan, cet état financier présente la situation financière de la société à une date donnée. Il est composé de l’actif, du passif et de l’avoir. Il contient une ventilation des éléments d’actif à court terme par rapport aux éléments d’actif à long terme, et des éléments du passif à court terme par rapport aux éléments du passif à long terme. Il indique également le niveau de liquidité de la société et sa capacité à faire face à ses obligations à court terme.

- État des revenus

Également appelé compte de profits et de pertes, l’état des résultats indique le rendement financier de la société en ce qui concerne les profits nets ou les pertes nettes sur une période déterminée.

L'état des revenus comprend :

- les recettes (par exemple, produits des ventes, crédits parlementaires, dividendes);

- les dépenses (par exemple, salaires et traitements, amortissement, frais de location);

- les profits nets ou les pertes nettes.

Les notes afférentes à l’état des résultats devraient contenir une explication de toutes les augmentations dans les dépenses au cours des exercices de planification, si celles-ci ne correspondent pas à la hausse des recettes.

Les sociétés d’État à vocation financière devraient consulter le Cadre d'adéquation du capital et des dividendes pour de plus amples renseignements.

- État des flux de trésorerie

L’état des flux de trésorerie présente les variations de trésorerie et les soldes bancaires sur une période déterminée.

L’état des flux de trésorerie comprend :

- les activités de fonctionnement (d’exploitation);

- les activités d’investissement;

- les activités de financement.

Les notes afférentes à l’état des flux de trésorerie devraient comprendre un texte descriptif expliquant le niveau de liquidités requis pour l’exploitation de la société au cours de la prochaine période de planification.

- État des variations des capitaux propres

Également appelé état des bénéfices non répartis, cet état fournit des détails sur les variations des capitaux propres de la société sur une période déterminée.

L’état des variations des capitaux propres comprend :

- les profits nets ou les pertes nettes pendant la période, tels qu’ils sont déclarés dans l’état des résultats;

- le capital actions, actions émises ou rachetées au cours de la période;

- les versements des dividendes;

- les gains ou les pertes comptabilisés directement en éléments de capitaux propres (par exemple, plus values constatées par expertise);

- les effets d’un changement apporté à une convention comptable ou d’une correction d’une erreur comptable.

Budget de fonctionnement et notes

Pour appuyer les renseignements de leur budget de fonctionnement, les sociétés doivent traiter des éléments suivants dans le texte descriptif de leur budget :

- Nouvelles activités

- Un aperçu des nouvelles activités ou des nouveaux secteurs d’activité, y compris l’harmonisation de ceux-ci avec le mandat.

- Prévisions

- Un aperçu des prévisions budgétaires pour les prochains exercices de planification.

- Principales hypothèses

- Une explication des principales hypothèses émises lors de la préparation des prévisions budgétaires pour l’exercice en cours et les exercices de planification, et de l’incidence d’un changement dans les hypothèses sur les prévisions.

- Engagements ou attentes

- Un aperçu des recettes et des dépenses de fonctionnement prévues et des engagements.

- Résultats financiers

Un aperçu des résultats d’exploitation (attendus et obtenus) répartis selon les principales catégories de recettes et de dépenses liées à l’exploitation de la société pour l’exercice précédent, l’exercice en cours et les exercices de planification.

Cet aperçu devrait contenir une ventilation des coûts liés aux services internesNote en bas de page 9, les variations nettes des éléments de trésorerie, les variations de la trésorerie de clôture, y compris l’incidence des dividendes et le rapprochement des fonds alloués par crédit avec les fonds du Budget principal des dépenses.

- Écarts

Une description des écarts entre les dépenses de fonctionnement réelles et prévues. Il faut expliquer les écarts importants observés au cours des exercices de planification (exercices 1 à 5) par rapport au dernier plan d’entreprise.

Il est possible de fournir d’autres renseignements plus détaillés, dont une analyse par scénarios des écarts liés à des variables particulières, à l’annexe sur les risques et les mesures d’atténuation connexes.

- Ressources humaines