Archivée [2022-05-13] - Ligne directrice sur les ententes contractuelles

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

1. À propos de la Ligne directrice

1.1 La présente Ligne directrice sur les ententes contractuelles fournit des conseils et une interprétation à l’appui de la Politique sur les marchés du Conseil du Trésor et de ses dispositions visant les ententes contractuelles. Elle a pour objet de fournir des directives aux gestionnaires et aux spécialistes fonctionnels au sujet des caractéristiques déterminantes et des principes stratégiques qui soutiennent le recours aux ententes contractuelles pour acquérir des biens et des services ainsi que pour exécuter des travaux de construction. Le Secrétariat du Conseil du Trésor du Canada (le Secrétariat) a élaboré les présentes directives en consultation avec d’autres ministères et organismes.

2. Application

2.1 La présente Ligne directrice s’applique uniquement aux ententes contractuelles au sens de la Politique sur les marchés. Le terme « entente contractuelle » ne relève pas de la loi, mais de la Politique. Il englobe les ententes conclues avec diverses organisations du secteur public (y compris d’autres administrations et des partenaires internationaux) qui portent sur l’acquisition de biens, de services et de services de construction. Elle ne s’applique pas aux ententes de service entre des ministères du gouvernement fédéral, aux programmes de paiements de transfert, aux traités ou aux ententes qui ne prévoient pas une acquisition quelconque. En outre, comme il s’agit d’une ligne directrice, les modalités du présent document ne sont pas considérées comme obligatoires; elles fournissent des conseils et des interprétations du Secrétariat pour aider les ministères à mettre en œuvre la Politique sur les marchés du Conseil du Trésor.

3. Introduction

3.1 Les ministres peuvent utiliser divers instruments pour mener à bien les affaires de l’État en collaboration avec un groupe aussi divers d’intervenants, notamment le secteur privé, les organisations sans but lucratif, d’autres ordres de gouvernement et des joueurs à l’échelle internationale (c. à d. des représentants d’états et d’autres acteurs). Dans de nombreux cas, le ministre utilise un instrument particulier en suivant des paramètres juridiques et stratégiques bien définis, comme un marché ou un paiement de transfert, qui décrivent les approbations requises du Cabinet, du Conseil du Trésor ou d’une autre entité.

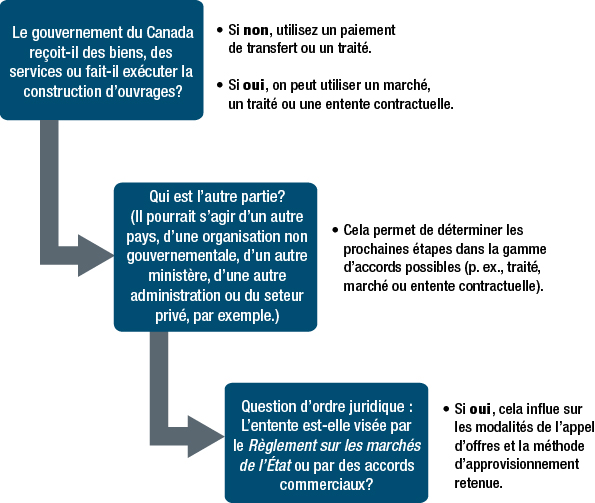

Par contre, dans les cas où le fait de travailler avec d’autres organisations du secteur public permettra d’optimiser les ressources, un marché ne convient pas. Il se peut que la seule solution de rechange soit une forme d’entente quelconque, contraignante au plan administratif, mais non au plan juridique. La présente Ligne directrice aidera les ministères à poser les questions pertinentes en vue d’établir une entente contractuelle.

4. Caractéristiques clés

Critères clés pour déterminer l'instrument adéquat

- Que souhaitez-vous obtenir?

- Qui en bénéficiera directement et qui l’utilisera?

- À qui confiez-vous cette tâche?

- Qui effectue le paiement?

- D’où proviennent les fonds?

- Avez-vous le pouvoir nécessaire pour mener cette activité?

4.1 Il convient de tenir compte des principes directeurs suivants pour mettre en place une entente contractuelle.

4.1.1 Si possible, et surtout lorsqu’on utilise des ressources du secteur privé, la meilleure option consiste à protéger l’État en recourant à un marché qui doit respecter les exigences du Règlement sur les marchés de l’État (RME) et de la Politique sur les marchés.

Par contre, il existe une série d’autres instruments. Pour déterminer le type d’instrument qui convient, il faut comprendre les caractéristiques juridiques de chaque partie, les lois applicables, les politiques pertinentes ainsi que la teneur et la nature de l’opération. Tous les instruments sont régis par la Loi sur la gestion des finances publiques (LGFP), et ils comportent des obligations différentes en vertu de la Loi et de la Politique. Il importe de cerner l’outil le plus efficace afin d’obtenir la meilleure valeur pour la Couronne et pour énoncer clairement les attentes et les modalités de paiement applicables à chaque partie.

Figure 1. Principales considérations visant les ententes contractuelles

Version textuelle : Principales considérations visant les ententes contractuelles

4.1.2 En général, le RME ne s’applique pas aux ententes contractuelles; il n’y a donc pas lieu de lancer un appel d’offres. De plus, les accords commerciaux ne s’appliquent généralement pas aux ententes contractuelles. L’Accord sur le commerce intérieur, par exemple, ne s’applique pas aux ententes entre les gouvernements ou des « organismes publics », donc les ententes font l’objet de dérogations particulières. Les accords commerciaux internationaux ne s’appliquent pas aux ententes contractuelles qui ne prévoient aucun mécanisme de recours juridique, car on ne les considère pas comme des marchés.

Il peut y avoir des exceptions, par contre. En cas de doute, les ministères devraient consulter leurs services juridiques afin de déterminer si une entente donnée est assujettie au RME ou à un accord commercial.

4.1.3 Les ententes contractuelles sont visées par les plafonds de passation de marchés décrits à la partie I de l’appendice C de la « Directive du Conseil du Trésor sur les marchés » de la Politique sur les marchés. Notez que ces plafonds s’appliquent tant aux ententes contractuelles qu’aux marchés, comme l’indique le préambule de la Directive sur les marchés :

Partie I : Pouvoirs généraux de passation des marchés

« 1. Une autorité contractante définie dans le Règlement sur les marchés de l’État et énumérée à la colonne I des annexes 1, 2 ou 3 de la présente directive ou dans le texte de l’annexe 5 peut conclure un marché ou un accord contractuel sans l’approbation du Conseil du Trésor si le montant payable, qui inclut toutes les taxes applicables (y compris la TPS ou la TVH) ne dépasse pas la limite indiquée aux colonnes II, IV et VI des annexes 1, 2 ou 3, et dans le texte de l’annexe 5. »

On ne recourt habituellement pas à un appel d’offres pour établir une entente contractuelle, de sorte que cette dernière est régie par les limites des marchés non concurrentiels énumérées dans la Directive sur les marchés (appendice C de la Politique sur les marchés). Toute entente contractuelle dont le montant dépasse les limites indiquées dans la Directive sur les marchés doit être approuvée par le Conseil du Trésor.

4.1.4 Une entente contractuelle peut être contraignante ou non au plan juridique, selon la teneur de l’entente entre les entités participantes. Quelle que soit l’intention, une entente peut être interprétée par un tribunal comme étant juridiquement valable si elle renferme certains éléments caractéristiques énumérés ci-dessous que l’on retrouve dans un marché juridiquement valable, sans compter les dispositions sur le partage des coûts, les risques et les retombées :

- Instances de règlement des litiges

- Propriété intellectuelle et propriété du produit du travail

- Dispositions limitant la responsabilité

- Offre et acceptation

- Intention et capacité de créer des relations en vertu des lois

- Consentement des deux parties

Une consultation auprès des services juridiques peut vous aider à déterminer si l’entente est contraignante ou non au plan juridique.

4.1.5 Le terme « entente contractuelle » est un générique qui peut aussi être désigné par d’autres expressions, y compris les suivantes :

- Protocole d’entente

- Protocole d’accord

- Accord global de recherche et de développement

- Entente d’échange de services

- Lettre d’entente

- Entente de collaboration

Peu importe le nom donné à l’entente, les dispositions qu’elle renferme dicteront les effets ou les conséquences que celle-ci aura sur les parties, par exemple, qu’un bien, un service ou un service de construction est fourni au ministère. La question clé consiste à déterminer si le ministère acquerra des biens ou des services au moyen de cet instrument et qui seront les participants.

Lorsque le type de paiement est déterminé, la pratique exemplaire consiste pour le ministère à utiliser les processus et les contrôles internes en place qui régissent l’instrument de paiement (p. ex., le marché, l’entente contractuelle ou l’accord de contribution) au lieu de créer des processus distincts, et ce, afin de garantir l’exercice d’une diligence raisonnable.

4.1.7 La prudence, la probité et l’optimisation des ressources sont des éléments importants à considérer pour les ententes contractuelles. La Politique sur les marchés exige que le gouvernement assure l’acquisition de biens, de services et de services de construction d’une manière qui contribue à accroître l’accès, la concurrence et l’équité, qui est la plus rentable ou, le cas échéant, la plus conforme aux intérêts de l’État et du peuple canadien.

Le paragraphe 4.1.8 de la Politique sur les marchés prévoit ce qui suit :

« Les fonctionnaires à qui a été délégué le pouvoir de négocier et de conclure des ententes contractuelles au nom de l’État doivent exercer ce pouvoir avec prudence et probité, de telle sorte que l’autorité contractante (le ministre) agisse et paraisse agir dans le respect de la lettre et l’esprit du Règlement sur les marchés de l’État, de la Directive sur les marchés du Conseil du Trésor, des politiques d’approvisionnement de l’État, de l’Accord de libre-échange nord-américain, de l’Accord relatif aux marchés publics de l’Organisation mondiale du commerce et de l’Accord sur le commerce intérieur. »

Les ententes contractuelles doivent respecter les principes de base de la Politique sur les marchés par l’optimisation des ressources, la transparence lors de l’exécution de l’entente et la résistance à l’examen du public.

Exemples de prudence et de probité relativement aux ententes contractuelles

- Documenter clairement la prise de décisions en matière d’approvisionnement, comme on s’en attendrait dans un accord commercial normal

- Justifier la sélection de la source et de la méthode d’approvisionnement (p. ex., pourquoi recourir à une entente contractuelle plutôt qu’à un marché ou à un paiement de transfert?), ce qui comprend une analyse opérationnelle bien documentée pour toute stratégie de ressourcement

- Démontrer que l’approche choisie permet d’optimiser les ressources comparativement à d’autres stratégies de ressourcement

- Consulter des experts des services juridiques et financiers ainsi que de l’approvisionnement au sein de votre ministère au début du processus et à plusieurs reprises par la suite

- Faire en sorte que l’autorité contractante compétente signe l’entente et que les autres ministères soient consultés régulièrement et en temps opportun. Selon l’activité qui sera menée, il peut être nécessaire que les ministères consultent le Bureau du Conseil privé, Industrie Canada, Affaires autochtones et Développement du Nord Canada ainsi que Travaux publics et Services gouvernementaux Canada , entre autres.

- Utiliser les processus et contrôles d’approvisionnement existants pour gérer les ententes contractuelles

5. Autres facteurs à considérer lorsqu'on a recours à une entente contractuelle

5.1 Approbation du Conseil du Trésor

Après avoir consulté les responsables de leurs services juridiques et d’approvisionnement, les ministères doivent consulter le Secrétariat avant de passer une entente contractuelle (y compris toute entente auxiliaire) dont la valeur totale dépasse la limite des pouvoirs de passation des marchés. Comme il a été mentionné ci-dessus, les limites de passation des marchés non concurrentiels s’appliquent, car en général, on ne recourt pas à un appel d’offres lorsqu’on utilise une entente contractuelle.

Même si les politiques relatives aux limites de responsabilité ou à la propriété intellectuelle ne s’appliquent généralement pas aux ententes contractuelles, il importe d’en garder les principes à l’esprit lorsqu’il s’agit de signer une entente contractuelle, de demander toute exception pouvant s’appliquer et de documenter le dossier en conséquence.

Des approbations liées aux projets ou à la politique peuvent aussi être requises avant de conclure une entente contractuelle. Une pratique exemplaire consiste à consulter des spécialistes de la gestion de projets, des services juridiques et financiers ainsi que de l’approvisionnement.

5.2 Ententes conclues avec des partenaires de l'étranger

Même si, par définition, une entente contractuelle lie une autorité contractante et une « entité de l’État » (consultez la définition d’« entente contractuelle » à l’annexe A), cela peut valoir aussi pour les ententes conclues avec d’autres pays, des entités publiques, des organisations non gouvernementales ou des organisations supranationales (p. ex., les Nations Unies), selon le cas. Il faut analyser soigneusement la situation pour s’assurer que les ententes ne sont pas des traités, des paiements de transfert ou des marchés. Il faut consulter au besoin Affaires étrangères, Commerce et Développement Canada ainsi que Travaux publics et Services gouvernementaux Canada.

5.3 Transferts

Comme il est indiqué à la section 3 (« Application ») de la Politique sur les marchés, la présente Ligne directrice ne s’applique pas aux transferts, lesquels sont énumérés ci-dessous :

- Transferts entre ministères du gouvernement fédéral (au sens de l’article 2 de la LGFP)

- Transferts au sens de la Politique sur les paiements de transfert (subventions, contributions ou autres paiements de transfert comme les transferts à l’appui de programmes exécutés par une autre administration)

Il arrive que le gouvernement fédéral collabore avec une autre administration pour exécuter un projet. Souvent, ces ententes sont enchâssées dans des accords fédéraux-provinciaux, en principe régis par des lois ou rattachés au mandat global de l’autorité fédérale. Lorsqu’on ne peut pas invoquer une entente fédérale-provinciale officielle, il peut être approprié d’établir un lien contractuel entre l’autorité contractante fédérale et l’autre entité gouvernementale. Lorsqu’il s’agit d’acheter des biens, des services ou des services de construction auprès d’autres ordres de gouvernement (province, municipalité, d’autres états ou même des organisations supranationales), il convient de recourir à une entente contractuelle.

Lorsqu’il s’agit de travailler avec une entité du secteur public de l’extérieur du gouvernement fédéral, la pratique exemplaire consiste à mobiliser au début du processus les conseillers ministériels des secteurs de la gestion financière, de l’approvisionnement et des services juridiques afin de déterminer la meilleure marche à suivre et de déterminer si une entente contractuelle est le mécanisme qui convient.

S'agit-il d'une entente contractuelle?

Lorsqu’il s’agit de travailler en collaboration avec d’autres ordres de gouvernement, les indicateurs décrits ci-après peuvent aider les ministères à déterminer s’ils doivent utiliser une entente contractuelle. En général, plus le nombre d’indicateurs pertinents est élevé, plus il est probable qu’une entente contractuelle s’impose. Les indicateurs peuvent comprendre, mais sans s’y limiter, les suivants :

- L’État reçoit un bien, un service ou un service de construction ayant une valeur correspondant au coût global et pouvant inclure la propriété, la possession, le contrôle ou l’utilisation d’immobilisations incorporelles.

- L’opération est visée par le RME (une opération effectuée sans frais n’est sans doute pas visée), et elle respecte la définition d’un marché de biens, de services ou de services de construction.

- L’entente nécessite la participation du secteur privé dans la prestation du bien, du service ou du service de construction.

- Le secteur privé est en mesure de fournir le bien, le service ou le service de construction.

- L’entente n’est pas visée par une autre loi qui limite ou annule le pouvoir du Conseil du Trésor d’émettre une politique administrative (p. ex., des accords fédéraux provinciaux, la Loi sur l’emploi dans la fonction publique et des traités).

- L’entente utilise le budget des immobilisations ou de fonctionnement et d’entretien, et non les fonds de contributions (le libellé de certains crédits autorise des exceptions).

- L’entente envisagée est considérée comme un mode d’approvisionnement dans un accord commercial.

- Les biens, les services ou les services de construction reçus sont en contrepartie d’un paiement en argent, et ils ne constituent pas une forme de cadeau, de bénévolat, de transfert, de troc, d’échange, d’expropriation, de confiscation, de butin de guerre ou d’ajustement d’inventaire.

- Le coût de l’entente est consigné dans les systèmes financiers sous un article économique correspondant à l’approvisionnement.

- Le titre ou le texte de l’entente renferme des mots qui sont couramment associés à l’approvisionnement, p. ex., « marché », « bon de commande », « commande subséquente » et « l’entrepreneur doit fournir ».

- L’entente est signée par une autorité contractante.

- L’entente fait partie du mandat de l’autorité contractante.

5.4 Rôles et responsabilités de Travaux publics et des Services gouvernementaux Canada et d'autres ministères

Rappelons aux ministères qu’en vertu de l’article 9 de la Loi sur le ministère des Travaux publics et des Services gouvernementaux, à quelques exceptions près, le ministre de Travaux publics et des Services gouvernementaux a le pouvoir exclusif d’acquérir des biens. De même, en vertu de la Loi sur la production de défense, le ministre de Travaux publics et des Services gouvernementaux a le pouvoir exclusif de faire l’acquisition, notamment par achat, du matériel de défense et de créer des projets de défense.

La pratique exemplaire consiste à consulter les conseillers juridiques pour s’assurer qu’un ministère est autorisé à conclure une entente contractuelle pour obtenir des biens ou des services de construction. On recommande également aux ministères de consulter Travaux publics et des Services gouvernementaux Canada au début de tout processus pouvant donner lieu à des acquisitions totalisant plus de 25 000 $ et pouvant relever du mandat de Travaux publics et des Services gouvernementaux Canada. Travaux publics et des Services gouvernementaux Canada exigera aussi des preuves de l’attestation de l’engagement de dépenses en vertu de l’article 32 de la LGFP (p. ex., une demande des fonds nécessaires ou le formulaire 9200) avant de donner suite à l’entente.

Le ministère doit consulter d’autres ministères dès les premières étapes d’élaboration d’une entente contractuelle, surtout si celui-ci pourrait prévoir des acquisitions futures ou d’autres engagements. Cela est également important afin que l’on puisse prévoir suffisamment de temps pour le chemin critique nécessitant des approbations au niveau du Cabinet ou pour suivre les processus de Travaux publics et des Services gouvernementaux Canada, le cas échéant.

5.5 Ententes contractuelles comportant de nombreuses activités

Certaines ententes peuvent comporter des aspects qui vont au-delà de l’acquisition de biens, de services ou de services de construction. Ces ententes pourraient prévoir, par exemple, l’échange d’employés, des partenariats de recherche et de développement, l’échange de données ou d’autres renseignements techniques, ou d’autres types de collaboration. Des ententes de collaboration ne comportant pas d’activités d’approvisionnement à court terme pourraient aussi donner lieu à des relations d’approvisionnement à moyen ou à long terme.

Dans de tels cas, une pratique exemplaire consiste à déterminer l’ampleur d’un élément de l’activité d’approvisionnement (ou celle qu’elle pourrait éventuellement avoir) comparativement à la portée globale des activités. Si l’approvisionnement représente une partie importante de l’activité connexe ou si l’activité est risquée ou de nature délicate, les ministères doivent envisager de traiter l’entente en recourant aux voies d’approvisionnement habituelles, de manière à garantir l’exercice d’une diligence raisonnable. Chaque situation doit être traitée au cas par cas. La consultation précoce des services juridiques, des spécialistes de l’approvisionnement et des finances du ministère ainsi que du Secrétariat peut aider à déterminer la meilleure marche à suivre.

5.6 Répercussions sur la gestion financière et les paiements

Les ministères sont invités à structurer les ententes de manière à attester la réception de biens ou de services conformément à l’article 34 de la LGFP. À cette fin, il faut définir les résultats attendus et les calendriers de paiement, en plus de décrire les responsabilités des parties. Cette étape est importante, car les ministères ne sont pas autorisés par la Loi à faire des paiements dans le cadre d’ententes non contraignantes, sauf s’ils ont respecté les obligations en vertu de l’article 34.

Si l’approche prévue ne correspond ni au modèle des marchés ni à celui des paiements de transfert, les ministères sont invités à demander des conseils juridiques dès le début de l’entente contractuelle afin de s’assurer qu’ils disposent du pouvoir juridique requis pour effectuer des paiements. Dans certains cas, un décret peut être nécessaire.

Questions concernant la gestion financière

Par ailleurs, il peut s’avérer utile de déterminer les répercussions de la politique sur la gestion financière et le moment où il convient de recourir à une entente contractuelle en se posant les questions suivantes :

- L’opération a-t-elle été autorisée en vertu du mandat statutaire du ministère?

- À quels crédits la dépense sera-t-elle imputée (paiement de transfert ou dépenses de fonctionnement)?

- Est-ce que le ministère peut engager des dépenses récupérables en vertu de ses pouvoirs législatifs?

- S’agit-il d’un paiement de transfert, ou le gouvernement reçoit-il un bien ou un service?

- Existe-t-il un tiers en cause, quelle est la nature de la relation et quelle règle s’applique (entrepreneur ou bénéficiaire d’un paiement de transfert)?

- Comment les exigences de l’article 34 de la LGFP seront-elles respectées?

6. Références

6.1 Lois pertinentes

6.2 Politiques du Conseil du Trésor

6.3 Autres politiques et consignes

7. Conclusion

7.1 Date de la prochaine révision

Le présent document sera examiné et mis à jour dans les 12 mois suivant la date de sa publication. Il sera ensuite mis à jour tous les trois ans ou dans le cadre de tout examen de la Politique sur les marchés.

8. Demandes de renseignements et commentaires

8.1 Pour toute question portant sur cet instrument de politique, veuillez communiquer avec le Service des demandes de renseignements du Secrétariat du Conseil du Trésor du Canada.

Annexe A: Définitions

- Marché (contract)

- Un accord conclu entre une autorité contractante et un particulier ou une entreprise en vue de fournir un bien, d'exécuter un service, de réaliser un travail ou de louer à bail un bien immobilier aux fins de considération appropriée.

- Entente contractuelle (contractual arrangement)

- Un accord conclu entre une autorité contractante et une entité de l'État (p. ex., une société d'État, un gouvernement provincial ou une municipalité) en vue de la fourniture d'un bien, de l'exécution d'un service, de la construction d'un ouvrage ou de la location d'un bien immobilier moyennant une contrepartie équitable. Ce type d'arrangement n'est pas un marché au sens propre, mais il est tout de même assujetti à certaines limites et contraintes imposées par le Conseil du Trésor.

- Paiement de transfert (transfer payment)

- Un paiement monétaire ou un transfert de biens, de services ou d'actifs effectué en fonction de crédits à une tierce partie bénéficiaire, y compris une société d'État, et qui n'a pas pour résultat l'acquisition de biens, de services ou d'actifs par le gouvernement du Canada. Les paiements de transfert sont classés comme subventions, contributions et d'autres paiements de transfert. Les paiements de transfert n'incluent pas les investissements, les prêts ou les garanties de prêt.

© Sa Majesté le Roi du chef du Canada, représenté par le président du Conseil du Trésor, 2017,

ISBN : 978-0-660-09819-7