Guide sur les paiements à titre gracieux, les versements à titre gratuit et les cadeaux

1. Date de publication

Le présent guide a été publié le 22 novembre 2019 et tient compte des modifications en vigueur le 20 juin 2024.

Le présent guide remplace les dispositions sur les paiements à titre gracieux de la Ligne directrice sur les réclamations et paiements à titre gracieux datée du 1er octobre 2009.

2. Application, objet et portée

Le présent guide s'applique aux organisations qui figurent à la section 6 de la Politique sur la gestion financière.

Le présent guide a pour but d'aider les ministères à gérer les paiements à titre gracieux, les versements à titre gratuit et les cadeaux.

Le présent guide facilite le respect des exigences énoncées à l'annexe A de la Directive sur les paiements du Conseil du Trésor et ne contient pas de nouvelles exigences obligatoires. Les exemples sont donnés à titre indicatif seulement et peuvent ne pas s'appliquer à tous les ministères ou à toutes les situations.

3. Aperçu des paiements à titre gracieux

3.1 Définition

La Directive sur les paiements définit un paiement à titre gracieux comme étant un :

« paiement de secours versé par l’État accordé seulement dans le cas où il n’existe aucun instrument législatif, réglementaire ou stratégique pour effectuer un tel paiement. Le paiement est effectué dans l’intérêt public au titre de pertes subies ou de dépenses engagées dans les cas où l’État n’a aucune obligation juridique ou autre, ou lorsque le réclamant n’a droit à aucun paiement ni à aucune forme d’indemnisation ».

3.2 Points à prendre en considération pour le versement d’un paiement à titre gracieux

Les paiements à titre gracieux devraient être gérés avec prudence étant donné qu'ils s'apparentent étroitement à des cadeaux. Voici les principaux points à prendre en considération pour l'utilisation des paiements à titre gracieux :

- les paiements à titre gracieux ne devraient être envisagés que dans des situations de pertes ou de dépenses engagées;

- les paiements à titre gracieux ne devraient être envisagés que dans des circonstances exceptionnelles ou d'urgence;

- les paiements à titre gracieux ne sont pas destinés à servir de mécanisme pour exécuter un programme et ne sont pas appropriés pour effectuer des paiements récurrents;

- les fins auxquelles le paiement à titre gracieux est destiné doivent relever du mandat du ministère;

- un paiement à titre gracieux ne peut pas être utilisé s’il y a des restrictions légales en ce sens (par exemple, la loi habilitante d'un ministère peut lui interdire d’effectuer des paiements pour certaines dépenses, comme le paiement d'intérêts);

- des paiements à titre gracieux ne devraient pas être utilisés pour régler les réclamations ou les situations pour lesquelles il existe un élément de responsabilité (se reporter au Guide sur les réclamations pour plus de renseignements).

3.3 Autorisations nécessaires pour effectuer un paiement à titre gracieux

Le tableau 1 présente les diverses autorisations auxquelles il faut recourir pour le versement d’un paiement à titre gracieux. Lorsqu’ils envisagent d’effectuer un paiement à titre gracieux, les dirigeants principaux des finances doivent consulter leur unité des services juridiques. Ils peuvent également consulter le secteur de programme pertinent au Secrétariat du Conseil du Trésor du Canada (SCT) et le Bureau du contrôleur général pour déterminer l’autorisation appropriée.

| Autorisations en vertu desquelles le versement d'un paiement à titre gracieux peut être envisagé | ||||

|---|---|---|---|---|

| Directive sur les paiements | Autorisation ministérielle | Conseil du Trésor ou gouverneur en conseil | ||

| Lignes directrices sur l'usage approprié |

|

|

| |

| Niveau d'approbation requis |

|

|

| |

3.4 Points à prendre en considération pour le versement d’un paiement à titre gracieux en vertu de la Directive sur les paiements

Le paiement proposé n’est pas visé par un autre instrument directeur

En vertu du paragraphe A.2.2.3.1.1 de l’annexe A de la Directive sur les paiements, les gestionnaires doivent s’assurer que les paiements à titre gracieux sont versés seulement lorsque les paiements proposés ne sont pas visés par d’autres instruments faisant autorité ou instruments directeurs, des politiques du Conseil du Trésor ou d’autres mécanismes d’indemnisation. Le financement de programme, les paiements de transfert, les mécanismes législatifs ou réglementaires, les assurances et les contrats sont des exemples d’autres instruments faisant autorité.

Avant de verser un paiement à titre gracieux, le gestionnaire délégué d’un ministère doit déterminer s’il existe un autre instrument faisant autorité pour effectuer le paiement. Si le paiement proposé est visé par un autre instrument directeur, il doit être effectué conformément à cet instrument et non sous forme de paiement à titre gracieux.

Par exemple, un consultant s’est rendu à un bureau d’un ministère pour assister à une réunion, et un employé a accidentellement placé plusieurs dossiers sur les lunettes de celui-ci, ce qui les a endommagées. Le consultant a demandé au gestionnaire du ministère une indemnisation pour remplacer les lunettes endommagées. À la suite de l’enquête du gestionnaire, il a été déterminé qu’il s’agissait d’un accident survenu pendant l’exercice des fonctions du consultant et que la demande du consultant devrait être traitée comme une réclamation (voir la section 4 du Guide sur les réclamations pour obtenir plus de renseignements).

Le paiement proposé ne sert pas à combler une lacune dans un autre instrument

Dans le cadre du processus visant à déterminer si un autre instrument directeur s’applique, les gestionnaires doivent également s’assurer que les paiements à titre gracieux sont versés uniquement lorsqu’ils ne servent pas à combler des lacunes perçues ou à compenser les limites apparentes d’un autre instrument directeur, comme l’exige le paragraphe A.2.2.3.1.1 de l’annexe A de la Directive sur les paiements.

En d’autres mots, si une situation particulière est régie par un autre instrument et que cet instrument ne prévoit pas le paiement proposé, aucun paiement à titre gracieux en vertu de la Directive sur les paiements ne doit être effectué.

De même, aucun paiement à titre gracieux ne peut être effectué en vertu de la Directive sur les paiements dans des situations d’emploi contractuel, notamment lorsque les effets d’un fonctionnaire sont endommagés, perdus, volés ou détruits.

3.5 Points à prendre en considération pour le versement d’un paiement à titre gracieux subordonné à une autorisation ministérielle

En tant que mandataires de l’État, les ministres peuvent être en mesure d’exercer le pouvoir de l’État d’autoriser des paiements à titre gracieux relativement aux questions relevant de leur mandat et qui ne sont pas visés par la Directive sur les paiements du Conseil du Trésor.

Lorsqu’il verse un paiement à titre gracieux subordonné à une autorisation ministérielle, le dirigeant principal des finances du ministère devrait confirmer ce qui suit :

- l’équipe de l’unité des services juridiques du ministère a déterminé que le paiement à titre gracieux proposé s’inscrit dans le mandat du ministère;

- le Bureau du contrôleur général a été consulté et a formulé des commentaires sur les politiques et procédures de gestion financière applicables.

Le ministre doit aviser, par écrit, le président du Conseil du Trésor lorsque le paiement à titre gracieux a été effectué. Dans sa lettre au président, le ministre devrait indiquer ce qui suit :

- la raison du paiement à titre gracieux;

- le bénéficiaire du paiement;

- le montant et la nature du paiement.

3.6 Points à prendre en considération pour le versement d’un paiement à titre gracieux relevant de l’autorité du Conseil du Trésor ou du gouverneur en conseil

La décision quant au mécanisme auquel il faut recourir parmi ceux indiqués ci‑dessous, qui ne sont pas visés par la Directive sur les paiements du Conseil du Trésor, devrait être prise au cas par cas.

- Autorisation du Conseil du Trésor : le ministère peut demander au Conseil du Trésor d’autoriser le paiement conformément au Décret de 1991 sur les paiements à titre gracieux [(C.P. 1991-8/1695), septembre 1991] (voir l’annexe A du présent guide), au moyen d’une présentation au Conseil du Trésor.

- Décret du gouverneur en conseil : le ministère peut demander une autorisation du paiement par l’intermédiaire d’un décret précis du gouverneur en conseil au moyen d’une présentation au gouverneur en conseil.

Le secteur de programme pertinent du SCT devrait être consulté avant et pendant l’élaboration de la présentation au Conseil du Trésor ou de la présentation au gouverneur en conseil visant un paiement à titre gracieux.

3.7 Détermination du montant d’un paiement à titre gracieux

Afin de déterminer le montant approprié d'un paiement à titre gracieux, les gestionnaires devraient tenir compte des éléments suivants :

- les coûts sous-jacents des montants payés dans des situations comparables;

- ce qui est juste dans les circonstances;

- les facteurs contributifs, y compris les actions ou les omissions du bénéficiaire potentiel.

Le gestionnaire délégué du ministère devrait également déterminer si le bénéficiaire peut recevoir une indemnisation d'autres sources raisonnables telles que les suivantes :

- des lois fédérales ou provinciales;

- des programmes privés ou publics;

- des dispositions contractuelles;

- des clauses d'une assurance commerciale ou des mécanismes de recouvrement auprès d'un tiers.

4. Vue d’ensemble des versements à titre gratuit et des cadeaux offerts à des bénéficiaires des Premières Nations, des Inuit ou des Métis

4.1 Définition

Définition de la Directive sur les paiements d’un versement à titre gratuit pour les bénéficiaires des Premières Nations, Inuit ou Métis.

Paiement de bienveillance versé par l’État à bénéficiaires des Premières Nations, Inuit ou Métis, accordé seulement dans le cas où il n’existe aucun instrument législatif, réglementaire ou de politique pour effectuer un tel paiement. Le paiement est versé à un bénéficiaire des Premières Nations, Inuit et Métis qui n’est pas un employé du gouvernement et vise à reconnaître ou à honorer les efforts de collaboration faits par le bénéficiaire en lien avec les cérémonies autochtones et d’autres événements ou activités de collaboration avec le gouvernement du Canada. Le paiement peut être versé dans les cas où l’État n’a aucune obligation juridique ou autre et lorsque le réclamant n’a droit à aucun paiement ni à aucune forme d’indemnisation.

4.2 Points à prendre en considération pour effectuer des versements à titre gratuit et offrir des cadeaux à des bénéficiaires des Premières Nations, des Inuit ou des Métis

En vertu de la Directive sur les paiements, les ministères peuvent effectuer des versements à titre gratuit ou offrir des cadeaux afin de reconnaître ou d’honorer les efforts de collaboration déployés par des bénéficiaires des Premières Nations, des Inuit ou des Métis.

Voici les principaux points à prendre en considération au moment d’effectuer des versements à titre gratuit ou d’offrir des cadeaux à des bénéficiaires des Premières Nations, des Inuit et des Métis :

- ils ne sont pas utilisés si un contrat de service est en place ou convient mieux;

- ils ne sont pas un droit, puisqu’aucun paiement ou cadeau n’est attendu pour les services rendus;

- ils ne sont pas des paiements ou des cadeaux récurrents à la même personne;

- ils ne sont pas utilisés pour régler des réclamations ou dans les situations où il existe un élément de responsabilité.

4.3 Versements à titre gratuit pour des bénéficiaires des Premières Nations, des Inuit et des Métis

Les versements à titre gratuit ne devraient être envisagés qu’après avoir examiné la pertinence de procéder avec un contrat de service. Un contrat de service devrait être conclu si la personne s’attend à ce qu’une rémunération lui soit accordée pour un service rendu, même dans les cas où le paiement peut être négligeable. Des contrats de service devraient aussi être envisagés lorsque le paiement est de nature permanente ou récurrente (par exemple la même personne reçoit des paiements répétés). Les gestionnaires ministériels devraient consulter leur fonction d’approvisionnement afin de déterminer le type de contrat qui s’impose.

Ce type de versements devrait toujours être gratuit. La décision de faire un versement à titre gratuit ne devrait avoir aucune influence sur la décision de la personne de participer ou de donner de son temps. Il n’y a aucune obligation légale de faire le paiement, et le bénéficiaire n’a pas de droit légal au paiement.

L’autorisation sous-jacente d’effectuer des versements à titre gratuit se trouve dans le Décret de 1991 sur les paiements à titre gracieux [(C.P. 1991-8/1695) septembre 1991] (annexe A du présent guide), qui jette les bases de la Directive sur les paiements du Conseil du Trésor.

Les ministères devraient évaluer, en tenant compte du contexte de leur mandat ministériel, le bien-fondé de chaque versement à titre gratuit ainsi que les circonstances de chaque situation (voir la section 5 pour obtenir d’autres conseils). Dans la mesure du possible, les ministères sont encouragés à restreindre leur délégation des pouvoirs financiers afin d’exiger des niveaux d’approbation plus élevés dans les cas comportant des activités de grande envergure ou des circonstances exceptionnelles.

4.4 Cadeaux offerts à des bénéficiaires des Premières Nations, des Inuit et des Métis

L’autorisation sous-jacente d’offrir des cadeaux se trouve dans le Décret autorisant les cadeaux aux Aînés des Premières Nations, des Inuit et des Métis (annexe B du présent guide) et dans la Directive sur les paiements du Conseil du Trésor.

Le Décret autorisant les cadeaux aux Aînés des Premières Nations, des Inuit et des Métis autorise les administrateurs généraux et les premiers dirigeants, quel que soit leur titre, d’un ministère au sens de l’article 2 de la Loi sur la gestion des finances publiques de transférer des biens du domaine publics sous la forme de cadeaux non monétaires négligeables d’une valeur symbolique à un bénéficiaire des Premières Nations, Inuit ou des Métis.

4.4.1 Approbation de l’administrateur général ou du premier dirigeant

L’administrateur général ou le premier dirigeant doit approuver l’offre de cadeaux. Les cadeaux de moins de 500 $ peuvent être approuvés au cas par cas. Il peut s’agir d’une approbation plus générale de cadeaux dans certaines situations ou pour des événements ou activités particuliers.

Si l’administrateur général ou le premier dirigeant approuve l’offre de cadeaux, il peut aussi, dans le cadre de cette approbation, autoriser les représentants ministériels à offrir les cadeaux selon les paramètres de l’approbation.

Lorsque l’administrateur général ou le premier dirigeant autorise des représentants ministériels à offrir des cadeaux selon les paramètres approuvés, voici les principaux points à prendre en considération :

- les autorisations doivent être accordées selon le titre du poste et pas selon le nom de la personne;

- les personnes qui ont l’autorisation d’offrir des cadeaux ne peuvent pas déléguer ce pouvoir à d’autres personnes;

- l’approbation et l’autorisation doivent être documentées (elles peuvent être jointes au document de délégation de pouvoirs du ministère) et comprendre des détails sur le type d’événements et les cadeaux connexes autorisés.

4.4.1.1 Approbation générale

Pour les cadeaux d’une valeur de 500 $ ou moins, l’administrateur général ou le premier dirigeant peut signer périodiquement l’instrument d’approbation ou d’autorisation (document) qui établit les paramètres associés à l’approbation et à l’autorisation afin de permettre aux gestionnaires du ministère d’offrir des cadeaux selon ces paramètres.

Par exemple, l’administrateur général ou le premier dirigeant peut désigner annuellement certains fonctionnaires du ministère qui seront autorisés à offrir des cadeaux d’une valeur de moins de 500 $ sans avoir à solliciter une autre autorisation dans chaque cas au cours d’une année donnée.

4.4.1.2 Approbation dans le cadre d’un processus distinct

Pour les cadeaux de plus de 500 $, les administrateurs généraux ou premiers dirigeants doivent déléguer le pouvoir d’approbation dans le cadre d’un processus distinct en vertu du paragraphe A.2.2.1.4 de l’annexe A de la Directive sur les paiements.

Par exemple, dans des circonstances particulières, les fonctionnaires du ministère qui souhaitent approuver un cadeau de plus de 500 $ devront obtenir l’approbation de l’administrateur général ou du premier dirigeant dans le cadre d’un processus distinct dans chaque cas.

Les ministères devraient examiner le bien-fondé de chaque cadeau ainsi que les circonstances de chaque situation (voir la section 5 pour obtenir d’autres conseils).

4.4.1.3 Inclusion des taxes de vente

La limite de 500 $ fixée pour les cadeaux inclut les taxes applicables, telles que la taxe sur les produits et services et la taxe de vente harmonisée (TPS/TVH) et la taxe de vente du Québec (TVQ), le cas échéant. Les frais de livraison ne doivent pas être inclus dans le montant déterminant.

5. Versements à titre gratuit et cadeaux acceptables

Au moment de déterminer s’il faut effectuer un versement à titre gratuit ou offrir un cadeau et de déterminer le montant connexe, les ministères doivent s’assurer de respecter la Directive sur les paiements et de tenir compte des préférences du bénéficiaire ou de celles de sa collectivité.

Les ministères devraient examiner les circonstances et le bien-fondé du versement à titre gratuit ou du cadeau dans chaque cas. Ce faisant, et pour garantir un traitement uniforme dans des circonstances similaires au sein du gouvernement fédéral, les ministères devraient entre autres prendre les mesures suivantes :

- consulter le Guide des protocoles relatifs aux Aînés ou aux gardiens du savoir produit par le Cercle du savoir sur l’inclusion autochtone (pour obtenir des renseignements supplémentaires, les ministères devraient communiquer avec le Centre de ressources sur les cultures, les protocoles et l’accessibilité des Autochtones à l’adresse crcapa-icparc@sac-isc.gc.ca);

- limiter le recours à l’approbation ou à la délégation dans le cadre d’un processus distinct aux cas comportant des activités de grande envergure ou des circonstances exceptionnelles dans le contexte du mandat du ministère.

Les ministères peuvent également consulter d’autres ministères ou des organismes disposant d’une expertise en la matière afin d’obtenir des conseils sur la mise en place de délégations et d’approbations appropriées et uniformes de la part de l’administrateur général ou du premier dirigeant. Une liste des pratiques actuelles est accessible sur GCpédia.

6. Choisir le bon mécanisme

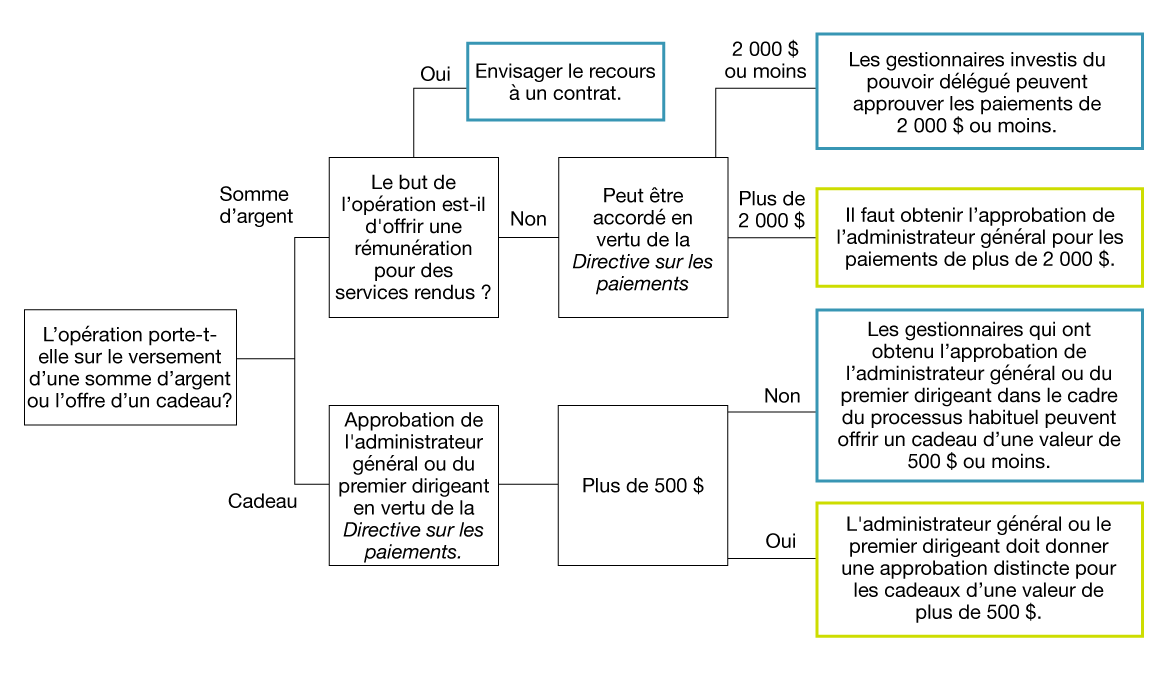

La figure 1 présente un arbre de décision pour aider les ministères à déterminer les versements à titre gratuit ou les cadeaux les plus appropriés, ainsi que les niveaux d’approbation requis.

Figure 1 - Version textuelle

La figure 1 présente sous forme d’un arbre de décision des questions à poser et des étapes à suivre lors du traitement d’une opération portant sur un versement à titre gratuit ou l’offre d’un cadeau.

La première question à poser est de savoir si l’opération porte sur une somme d’argent ou un cadeau.

Si l’opération porte sur une somme d’argent, la question suivante est de savoir si le but de l’opération est de payer des services. Si la réponse est oui, il convient d’envisager le recours à un contrat. Si la réponse est non, le montant peut être accordé en vertu de la Directive sur les paiements :

- les gestionnaires investis du pouvoir délégué peuvent approuver les paiements de 2 000 $ ou moins;

- il faut obtenir l’approbation de l’administrateur général pour les paiements de plus de 2 000 $.

Si l’opération porte sur un cadeau, il faut obtenir l’approbation de l’administrateur général ou du premier dirigeant en vertu de la Directive sur les paiements :

- les gestionnaires qui ont obtenu l’approbation de l’administrateur général ou du premier dirigeant dans le cadre du processus habituel peuvent offrir un cadeau d’une valeur de 500 $ ou moins;

- il faut obtenir l’approbation de l’administrateur général ou du premier dirigeant dans le cadre d’un processus distinct pour un cadeau d’une valeur de plus de 500 $.

7. Autres versements à titre gratuit et cadeaux

L’autorisation d’effectuer d’autres versements à titre gratuit et d’offrir d’autres cadeaux peut être prévue dans des lois ministérielles ou des lois concernant les programmes, ou dans un autre texte spécial faisant autorité, par exemple un décret. Les gestionnaires du ministère peuvent consulter leur unité des services juridiques afin de déterminer l’instrument faisant autorité pertinent pour effectuer un versement à titre gratuit ou offrir un cadeau.

8. Déclaration

Les versements à titre gratuit et les cadeaux totalisant plus de 500 $ à un seul bénéficiaire peuvent entraîner une obligation fiscale. Le ministère doit en déclarer les montants totaux sur le relevé d’impôt pertinent à la fin de l’année, conformément à la Loi de l’impôt sur le revenu.

Tous les paiements à titre gracieux et les versements à titre gratuit ou cadeaux à des bénéficiaires des Premières Nations, des Inuit ou des Métis doivent être déclarés dans les Comptes publics du Canada pour l’exercice au cours duquel ils ont été versés au bénéficiaire, conformément aux « Procédures des Comptes publics du Canada » du Manuel du receveur général. Les informations relatives aux exemptions de publication seront fournies aux ministères dans le Manuel du receveur général ou par le biais d’autres communications du Bureau du contrôleur général.

9. Références

Lois et règlement

Instruments de politique connexes

Autres

- Guide de l’employeur - Les retenues sur la paie et les versements

- Décret de 1991 sur les paiements à titre gracieux [(C.P. 1991-8/1695), septembre 1991]

- Formulaire R105, Demande de dispense de l’application de l’article 105 du Règlement de l’impôt sur le revenu

- Manuel du receveur général

10. Demandes de renseignements

Les membres du public peuvent communiquer avec le personnel chargé des demandes de renseignements du Secrétariat du Conseil du Trésor du Canada s’ils ont des questions au sujet du présent guide.

Les employés des ministères devraient communiquer avec le groupe responsable des politiques financières de leur ministère s’ils ont des questions au sujet du présent guide.

Les employés du groupe responsable des politiques financières au sein des ministères peuvent envoyer un courriel à l’adresse fin-www@tbs-sct.gc.ca en ce qui concerne l’interprétation du présent guide.

Les employés des ministères peuvent également contacter le Cercle du savoir sur l’inclusion autochtone pour toute question sur les protocoles à l’adresse crcapa-icparc@sac-isc.gc.ca.

Annexe A. Décret de 1991 sur les paiements à titre gracieux [(C.P. 1991-8/1695), septembre 1991]

C.P. 1991-8/1695

Le 5 septembre 1991

Sur recommandation du Conseil du Trésor, il plaît à SON EXCELLENCE LA GOUVERNEURE GÉNÉRALE EN CONSEIL est heureuse d'abroger le Décret de 1974 sur les paiements à titre gracieux, pris par le décret en conseil C.P. 1974-4/1946 du 3 septembre 1974 et de prendre en remplacement le Décret de 1991 concernant les paiements à titre gracieux(1), ci-après(1)

(1) DÉCRET DE 1991 CONCERNANT LES PAIEMENTS À TITRE GRACIEUX

Titre abrégé

1. Décret de 1991 sur les paiements à titre gracieux.

Autorisation

2. Le Conseil du Trésor peut autoriser tout paiement à titre gracieux.

3. Le Conseil du Trésor peut nommer l'administrateur général d'un ministère ou d'un établissement public visé aux annexes I ou II de la Loi sur la gestion des finances publiques, ou de toute autre division ou direction de l'administration publique canadienne (y compris une commission nommée sous le régime de la Loi sur les enquêtes) que le gouverneur en conseil désigne comme ministère pour l'application de la Loi sur la gestion des finances publiques, et le juge-avocat général pour autoriser des paiements à titre gracieux.

4. Le Conseil du Trésor peut autoriser tout administrateur général désigné aux termes de l'article 3 à nommer un fonctionnaire de son ministère, de sa division ou de sa direction pour autoriser, en son nom, des paiements à titre gracieux.

Annexe B. Décret autorisant l’offre de cadeaux aux Aînés des Premières Nations, des Inuit et des Métis

Le 21 juin 2024

Document confidentiel du Conseil privé du Roi

Attendu que le Gouvernement du Canada, afin de mener à bien la réconciliation, s’engage à adopter une approche fondée sur les distinctions, en étant respectueux des cultures et des protocoles des Premières Nations, des Inuit et des Métis lorsqu’il prend part à des cérémonies, des événements ou des activités menés en collaboration avec ces derniers,

À ces causes, sur recommandation de la présidente du Conseil du Trésor et du Conseil du Trésor et en vertu du paragraphe 61(2) de la Loi sur la gestion des finances publiques, Son Excellence la Gouverneure générale en conseil, afin d’appuyer les initiatives du gouvernement du Canada en matière de réconciliation, autorise l’administrateur général ou le premier dirigeant — indépendamment de son titre — d’un ministère, au sens de l’article 2 de cette loi, à transférer, conformément à la Directive sur les paiements du Conseil du Trésor, des biens du domaine public sous forme de cadeaux non monétaires d’une valeur symbolique à un bénéficiaire d’une Première Nation, inuit ou métis, au sens de la définition de cette expression dans cette directive — qui participe à une cérémonie, un événement ou une activité en collaboration avec le Gouvernement du Canada — afin de reconnaître ou d’honorer les efforts de collaboration déployés par la communauté de ce bénéficiaire.