La présente ligne directrice offre une approche commune pour l'élaboration des données sur les coûts, lorsqu'un ministère doit calculer les coûts des programmes, y compris l'attribution des coûts des services internes.

L'attribution aux programmes des dépenses liées aux services internes est une étape clé de la production des données sur les coûts historiques des programmes. Dans le cadre de la production des données sur les coûts historiques des programmes, les ministères pourraient souhaiter inclure ou devoir inclure les dépenses des programmes qui figurent dans l'AAP du ministère ainsi que l'attribution des dépenses liées aux services internes à chaque programme.

Les données sur les coûts historiques des programmes ne sont pas un paramètre constant qui à lui seul permettrait de justifier de nouvelles demandes de financement. Elles peuvent plutôt aider les ministères à comprendre les coûts des programmes qu'ils mettent en œuvre et servir de point de départ raisonnable pour discuter des besoins en ressources et des facteurs de coûts.

Facteur de coût : Paramètre opérationnel qui varie en fonction directe de la quantité de services internes utilisés par un programme. Les ETP en sont un exemple commun. Ainsi, la quantité des services de gestion des ressources humaines et de technologie de l'information utilisés par un programme varie souvent en fonction directe du nombre d'employés du programme.

La production de données sur les coûts historiques des programmes dont il est question dans la présente section n'est pas obligatoire, n'influence pas les exigences en matière d'enregistrement définies dans la section 6 et ne se répercute pas sur la déclaration des dépenses en fonction de l'AAP dans les rapports sur les plans et sur les priorités, les rapports ministériels sur le rendement et les Comptes publics du Canada.

La présente ligne directrice entre en vigueur le 29 février 2016.

Le contenu de la présente ligne directrice a été publié initialement en tant que l'annexe C du Guide sur les dépenses dans les services internes : comptabilisation, établissement de rapports et attribution en avril 2014. L'annexe C a été retirée pour éviter toute confusion entre les exigences en matière de comptabilité des services internes énoncées dans le reste du Guide et le contenu de l'annexe qui décrivait une approche d'établissement des coûts d'un programme gouvernemental, comprenant les coûts des services internes.

Il incombe au dirigeant principal des finances (DPF) de veiller à ce que la méthodologie que le ministère utilise pour produire des données sur les coûts historiques des programmes soit conforme aux présentes lignes directrices ainsi qu'au Lignes directrices sur l'établissement des coûts du Secrétariat. En outre, le DPF a la responsabilité d'appuyer les cadres supérieurs du ministère dans la production et l'analyse des données sur les coûts historiques des programmes.

Il incombe aux cadres supérieurs des ministères de veiller à ce que les données sur les coûts historiques des programmes soient produites de la façon prescrite par le DPF. Les cadres supérieurs des ministères ont également la responsabilité de veiller à ce que leurs gestionnaires collaborent avec les gestionnaires des services internes et avec l'organisation du DPF au moment de la production de données sur les coûts historiques des programmes pour faire en sorte que l'information soit complète et exacte.

Les principes comptables de gestion généralement reconnus qui suivent devraient être utilisés pour la production de données sur les coûts historiques des programmes.

- Uniformité

- Il est essentiel que les données sur les coûts historiques des programmes soient produites de manière uniforme. S'il y a un changement dans l'AAP du ministère ou dans la façon dont le ministère produit ses données sur les coûts historiques des programmes, la nature et la justification du changement devraient être étayées par des documents et les répercussions du changement, définies et quantifiées. Selon la nature et l'ampleur du changement, le ministère devrait envisager de recalculer les données sur les coûts historiques des programmes d'exercices antérieurs s'il y a lieu.

- Rapport coût-efficacité

- Comme la production de données sur les coûts historiques des programmes nécessite un investissement de ressources, il devrait y avoir un équilibre entre le coût de la production des données et l'intérêt de l'information.

- Importance relative

- Au moment d'établir la méthodologie pour l'attribution des coûts des services internes à un programme particulier, l'importance relative devrait être prise en considération.

- Caractère raisonnable (c.-à-d. équité perçue)

- Il est important que les gestionnaires des programmes et les gestionnaires des services internes comprennent la méthodologie utilisée et tout compromis fait pour veiller à ce qu'elle soit efficace sur le plan des coûts. Ils doivent concevoir que l'attribution des coûts qui en résultera sera raisonnable et équitable.

La production de données sur les coûts historiques des programmes se fait en fonction des données sur les dépenses existantes du ministère (c.-à-d. les montants à payer à même les crédits ministériels). Les données sur les dépenses devraient être rassemblées en fonction de l'AAP du ministère, comme on l'a vu dans la section 6.

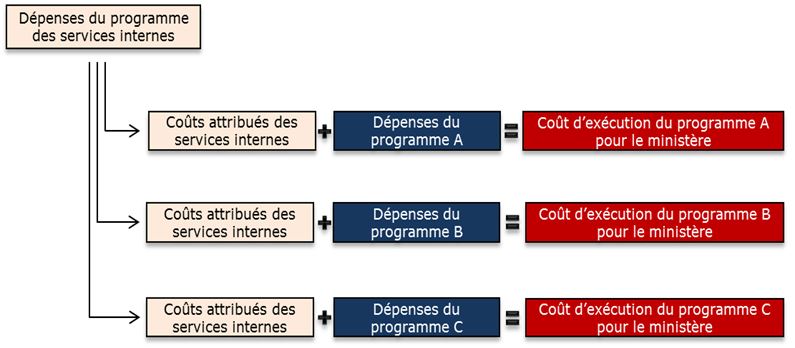

Une fois les données sur les dépenses recueillies, les coûts du programme des services internes seront attribués aux autres programmes, afin de déterminer ce qu'il en coûte au ministère pour exécuter chaque programme.

Les coûts des services internes sont attribués aux autres programmes au moyen du processus en deux étapes décrit ci-dessus. Ce processus peut servir à attribuer les coûts des services internes à un programme, à un sous-programme ou à un sous-sous-programme au niveau de détail requis.

Première étape – Attribution directe des coûts des services internes

Le processus d'attribution directe suppose l'identification des coûts des services internes qui sont survenus exclusivement pour appuyer un programme en particulier.

Exemple 1 : Une campagne de promotion est menée à l'appui d'un programme en particulier. Dans ce cas, les coûts des services de communication associés aux salaires des employés affectés à la campagne et les coûts des contrats avec les médias seront attribués directement au programme.

Le principe de l'importance relative est un aspect crucial dont il faut tenir compte en identifiant les coûts des services internes aux fins d'attribution directe. Lorsque des coûts engagés pour des services internes destinés à un programme en particulier revêtent une importance relative, ils devraient être attribués directement au programme en question. Si les coûts ne revêtent pas d'importance relative, il serait plus efficace et économique de les attribuer indirectement par l'entremise d'un regroupement de coûts, comme le décrit la deuxième étape. Pour déterminer si un coût revêt une importance relative, il faut faire preuve de jugement professionnel et au besoin, faire appel au Bureau du dirigeant principal des finances.

Exemple 2 : Dans plusieurs organisations, le coût des activités engagées par les ressources humaines à l'appui de mesures ordinaires pour doter des postes vacants n'est pas assez élevé pour revêtir une importance relative. Dans ce cas, il serait plus efficace et économique de les réunir avec des coûts semblables dans un regroupement de coûts puis de les répartir entre tous les autres programmes.

Une fois tous les coûts des services internes qui revêtent une importance relative attribués directement à un programme, la deuxième étape consiste à répartir les coûts des services internes résiduels entre tous les programmes.

Deuxième étape – Attribution regroupée des coûts des services internes

Pour attribuer les coûts des services internes résiduels aux autres programmes de manière efficiente, il convient de les réunir en un ou plusieurs regroupements de coûts.

Regroupement de coûts : Regroupement de coûts homogènes ou de coûts qui se ressemblent. Les coûts « se ressemblent » quand ils varient pour des raisons semblables et à des taux semblables. Par souci d'efficience, les coûts sont réunis en regroupements pour faciliter le processus d'attribution et convenir à diverses méthodes d'attribution.

Les considérations suivantes s'appliquent lorsqu'il s'agit d'établir des méthodologies pour l'attribution des regroupements de coûts :

- Généralement, le nombre de regroupements des coûts devrait être maintenu au minimum.

- Plusieurs coûts des services internes varient en fonction directe du nombre d'employés, de sorte qu'ils pourraient être réunis en un seul regroupement de coûts dont l'attribution pourrait se faire en fonction du nombre d'employés de chaque programme.

- Certains services internes ne varient pas en fonction du nombre d'employés, notamment les services juridiques et les services de communication. On peut suivre l'utilisation qui est faite de ces services internes au moyen de différents paramètres qui peuvent constituer une base raisonnable pour l'attribution de ces coûts (p. ex., heures travaillées par dossier).

- Certaines organisations suivent les données opérationnelles qui ont un lien direct avec l'utilisation des ressources affectées aux services internes. Par exemple, un ministère peut suivre le nombre d'inspections externes qui sont effectuées. S'il connaît le lien entre le nombre d'inspections et le niveau de services internes qu'elles nécessitent, il peut se servir du nombre d'inspections pour l'attribution du regroupement de coûts pertinent. Les données opérationnelles étayées par des documents qui ont un lien direct avec l'utilisation des services internes sont un point de départ efficace pour attribuer les regroupements de coûts des services internes.

- Pour déterminer le nombre de regroupements de coûts et la méthode d'attribution, il conviendrait de se demander si les montants revêtent une importance relative et si la production subséquente de données sur les coûts historiques des programmes sera efficace et économique.

- On devrait utiliser une seule méthode d'attribution par regroupement de coûts.

- S'il reste des coûts des services internes pour lesquels on ne peut pas déterminer de relation avec d'autres programmes ou qui ne revêtent pas d'importance relative, il faudrait les inclure dans le plus grand regroupement de coûts des services internes (c.-à-d. d'après la valeur pécuniaire). De cette façon, on réduit au minimum la possibilité que ces coûts puissent fausser les coûts des programmes.

Le diagramme qui suit illustre la façon de produire des données sur les coûts historiques des programmes.

Figure 1. Production de données sur les coûts historiques des programmes

Méthodologie

La méthodologie que les ministères élaboreront pour produire des données sur les coûts historiques des programmes comportera les principales caractéristiques suivantes :

- être conforme aux indications sur l'attribution des coûts des services internes présentées dans la section « Attribution des coûts des services internes » de la présente annexe;

- utiliser des données sur les dépenses qui permettent de faire un rapprochement au niveau du programme avec le tableau des activités de programmes du ministère, dans le volume II des Comptes publics du Canada; les données ne comprennent ni les services offerts sans frais par d'autres ministères ni les services financés par l'administration centrale;

- s'appliquer de manière uniforme à l'interne. Par exemple, lorsqu'un regroupement de coûts de services internes est attribué à des programmes en particulier en fonction du nombre d'ETP, ce regroupement devrait être attribué sur la même base à tous les niveaux de l'AAP;

- être étayée par des documents, entérinée par le DPF et examinée périodiquement. Si un examen entraîne des changements de la méthodologie, la nature de ces changements, leur justification et leur incidence devraient être étayées par des documents;

- produire des données au plus bas niveau de l'AAP. Si des données sur les coûts d'un programme sont requises à un niveau plus élevé de l'AAP, les données au niveau le plus élevé devraient représenter un résumé ou une récapitulation des données du niveau inférieur.

On trouvera un exemple de la façon de produire des données sur les coûts historiques des programmes dans la dernière section de la présente annexe, « Exemple de la façon de produire des données sur les coûts historiques des programmes ».

Autres considérations

Bien que les systèmes de gestion financière soient capables de consigner les dépenses dans le grand livre du ministère, ils ne sont pas tous en mesure d'extraire et d'analyser ces données pour produire des données sur les coûts historiques des programmes. Il peut alors arriver que le ministère doive produire et tenir à jour des données sur l'attribution des coûts des services internes et les données résultantes sur les coûts historiques des programmes autrement que par son système de gestion financière. Dans tous les cas, les données extraites devraient pouvoir être retracées jusqu'aux données initiales sur les dépenses dans le grand livre. L'objectif à long terme consiste à faire en sorte que tous les ministères produisent et conservent ces données dans leur système de gestion financière.

Lorsque les données sur les coûts historiques des programmes sont fondées sur les données relatives aux dépenses d'un exercice partiel, on devrait remettre à l'usager des données comparables d'exercices antérieurs. En raison des variations qui peuvent survenir à un point donné entre le début et la fin d'un exercice, on recommande de fournir, en plus de l'analyse de l'exercice partiel et des données comparables d'exercices antérieurs, une explication de tous les écarts revêtant une importance relative qui s'expliquent par le moment où les données ont été produites.

Lorsqu'il faut produire des données sur les coûts historiques d'activités qui se situent en dessous du niveau le plus bas de l'AAP de l'organisation, l'approche retenue pour produire ces données devrait être conforme à la méthode utilisée pour l'attribution des coûts des services internes à d'autres programmes.

L'extrant devrait également être le même. Le processus de production de données plus détaillées repose sur la production de données distinctes sur les coûts des services internes engagés à l'appui de l'activité plus finement ventilée ainsi que sur un relevé des dépenses de l'activité en soi.

L'intérêt de l'analyse des coûts d'un programme à un point donné dans le temps est limité. Analyser et comprendre quand, comment et pourquoi les coûts d'un programme ont changé avec le temps donnent des bases solides pour gérer efficacement les ressources à tous les échelons du gouvernement et sont utiles pour comprendre pourquoi les ressources ont été utilisées dans le cadre du programme.

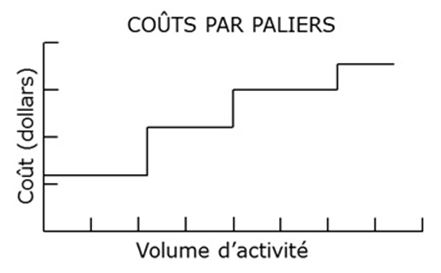

L'analyse des coûts historiques des programmes donne de précieux renseignements sur la relation entre les coûts, les niveaux d'activité et les caractéristiques du programme. En général, les relations entre le coût et l'activité sont décrites comme étant variables, fixes ou par paliers. Ces distinctions sont importantes pour faire en sorte que le gestionnaire comprenne les coûts. On trouvera des définitions de ces trois expressions à l'annexe A.

Grâce à une connaissance des coûts historiques des programmes, les gestionnaires sont mieux placés pour gérer efficacement les activités quotidiennes, parce qu'ils comprennent les répercussions financières de leurs décisions. Ils peuvent aussi :

- expliquer pourquoi les coûts des services internes d'un programme sont différents de ceux d'un autre;

- déterminer les possibilités de limiter les coûts lorsque les coûts d'un programme sont supérieurs à ceux d'un programme comparable.

Cette connaissance est un bon point de départ non seulement pour planifier les changements à apporter à un programme, mais aussi pour comprendre les répercussions possibles de diverses options sur les ressources et pour estimer le coût de la mise en œuvre de l'option recommandée.

En plus de produire des données sur les coûts historiques des programmes (dont on trouve la description dans la section « Production de données sur les coûts historiques des programmes » de la présente annexe), les ministères devraient rassembler, analyser et déclarer les renseignements contextuels pertinents pour aider les usagers à comprendre les données sur les coûts historiques qu'ils reçoivent. Les renseignements contextuels sont utiles s'ils permettent de comprendre le coût d'un programme ou aident à expliquer pourquoi le coût d'un programme est supérieur ou inférieur à celui d'un autre.

Les renseignements contextuels pertinents pourraient comprendre les données opérationnelles, comme le nombre d'employés ou le nombre ou la complexité des opérations. Ils sont pertinents dans la mesure où un changement dans les chiffres peut avoir une incidence sur le coût d'un programme. Il pourrait également s'agir de renseignements qualitatifs décrivant les caractéristiques d'un programme, par exemple s'il est exécuté de manière décentralisée ou de manière centralisée. Les renseignements qualitatifs pourraient aider à expliquer des éléments de coûts uniques.

Veuillez adresser les demandes de renseignements concernant la présente ligne directrice à l'administration centrale de votre ministère. Pour obtenir de l'aide sur ces directives, les administrations centrales des ministères devraient communiquer avec

Secteur de la gestion financière

Bureau du contrôleur général

Secrétariat du Conseil du Trésor du Canada

Ottawa (Ontario) K1A 0R5

Pour les demandes de renseignements du public au sujet du présent instrument de politique, veuillez communiquer avec l'équipe chargée des demandes de renseignements du SCT.