Guide pour l'élaboration d'un plan ministériel d'évaluation axé sur le risque

Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n’ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

- 2.1 Pourquoi faut-il procéder à la planification axée sur le risque?

- 2.2 Éléments à inclure dans un plan

- 2.3 Qui doit participer

- 2.4 Quand faut-il commencer le processus de planification

- 2.5 Plans d'évaluation et de vérification interne intégrés

3. ÉLABORATION D'UN PLAN MINISTÉRIEL D'ÉVALUATION AXÉ SUR LE RISQUE

- 3.1 Évaluation préliminaire de l'univers d'évaluation

- 3.2 Confirmation des priorités ministérielles et gouvernementales

- 3.3 Les priorités sont établies au moyen d'une approche fondée sur les risques

- 3.4 Présentation du plan provisoire

- 3.5 Approbation, publication et distribution

5. CRITÈRES DU SCT POUR L'EXAMEN DES PLANS D'ÉVALUATION

6. RENSEIGNEMENTS ADDITIONNELS

ANNEXE A : MODÈLE DE TABLE DES MATIÈRES

ANNEXE B : EXEMPLE DE RÉSUMÉ DE PROJET

1. INTRODUCTION

En vertu de la Politique d'évaluation[1] du Conseil du Trésor du Canada, les ministères doivent veiller à « la mise en place

d'un plan d'évaluation stratégique et ciblé qui couvre adéquatement les politiques, programmes et initiatives de l'organisation, se fonde sur une évaluation des risques et tienne compte des priorités

ministérielles et gouvernementales ». Une fois ce plan est approuvé, un exemplaire devrait être soumis au Secrétariat du Conseil du Trésor.

Le SCT examine ces plans en vue d'assurer une approche globale stratégique et axée sur le risque à l'égard des évaluations. Le SCT utilise également le plan pour surveiller activement les engagements

ministériels en matière d'évaluation de sorte que l'information sur les résultats est disponible, en temps opportun, pour la prise de décisions fondées sur des données probantes par les cadres au

sein des ministères et des organismes centraux.

Outre le fait qu'elle est obligatoire en vertu des politiques actuelles, l'emploi d'une approche fondée sur les risques produit bien des avantages, par exemple :

Le lien avec les priorités ministérielles et gouvernementales permet de s'assurer que la fonction d'évaluation est intégrée de manière stratégique aux objectifs ministériels.

L'approche inclusive et systématique à l'égard de l'établissement de projets et des priorités aide les cadres supérieurs à déterminer la meilleure valeur pour leur investissement d'évaluation dans l'ensemble de l'organisme.

Le processus de consultation aide les principaux chefs décisionnels à faire des choix éclairés fondés sur des données probantes à l'égard de la réaffectation des ressources, de l'établissement des priorités ou des modifications des politiques.

1.1 Objet du guide

Le présent guide offre des conseils aux ministères [2]en vue de l'élaboration et de la mise en œuvre d'un plan ministériel d'évaluation axé sur le risque. Il cerne les points à considérer et indique les critères utilisés par le Centre d'excellence en évaluation (CEE) du Secrétariat du Conseil du Trésor du Canada pour examiner la qualité et l'exhaustivité des plans d'évaluation.

D'autres guides connexes qu'il serait utile de consulter incluent notamment le « Guide de pratiques exemplaires aux fins d'élaboration de plans d'évaluation » (mai 2003) [3] .

1.2 Structure du guide

Le présent guide a été élaboré en tenant compte des nouveaux venus qui travaillent au processus de planification de l'évaluation. Il fournit des renseignements généraux sur l'élaboration du plan,

y compris des gabarits et de tableaux de présentation.

La section 2.0 offre des lignes directrices au sujet des étapes initiales en mettant l'accent tout particulièrement sur l'objet, les personnes qui doivent participer et le calendrier d'exécution. La

section 3.0 suggère deux approches à l'égard de la planification de l'évaluation axée sur le risque. Les ministères sont invités à adapter l'une de ces approches pour répondre à leurs besoins et

tenir compte de leur contexte particulier. La section 4.0 aborde les questions touchant l'utilisation ou la mise en œuvre du plan. Enfin, la section 5.0 énonce les critères d'examen du

SCT.

2.0 APERÇU

2.1 Pourquoi faut-il procéder à la planification axée sur le risque?

Le plan d'évaluation axé sur le risque vise à s'assurer que les activités d'évaluation sont intégrées de manière stratégique aux activités globales en gestion du ministère et que les ressources

sont allouées aux activités d'évaluation qui peuvent fournir la meilleure valeur ajoutée à l'organisme. Par exemple, des projets ou des secteurs dans un ministère qui présentent des risques élevés

peuvent bénéficier grandement d'activités d'évaluation menées en temps opportun.

De plus, grâce au plan d'évaluation, les cadres supérieurs sont au courant de la portée des activités d'évaluation du ministère et des limites ou de l'incidence de cette portée. Le plan devrait

inclure suffisamment d'information pour aider les cadres supérieurs à déterminer si la fonction d'évaluation appuie efficacement les objectifs opérationnels stratégiques de l'organisme.

Le meilleur plan d'évaluation est celui qui appuie directement les besoins d'information ou les besoins pour la prise de décisions du sous-ministre et de la haute direction. Le plan est beaucoup plus

qu'une simple liste de projets. Un plan d'évaluation efficace est un instrument permettant :

de mobiliser la haute direction en vue de la détermination des activités d'évaluation par ordre de priorité en lui soumettant l'information nécessaire pour lui permettre de prendre des décisions éclairées;

de faire valoir l'importance de l'évaluation, sa contribution et son rôle dans l'atteinte des priorités ministérielles et gouvernementales;

de déterminer et d'obtenir les ressources, pour une période suffisante, afin de mener à bien les projets d'évaluation et de garantir leur objectivité.

Une fois que le plan d'évaluation est approuvé, il sert de preuve de sa contribution à la gestion des résultats et à la responsabilisation du ministère.

2.2 Éléments à inclure dans un plan

De façon sommaire, le plan d'évaluation d'un ministère devrait présenter la contribution escomptée de l'unité d'évaluation aux objectifs opérationnels du ministère, ses buts, les calendriers de travail, les plans de dotation et les budgets financiers. En plus des principales activités d'évaluation de l'unité (c'est-à -dire, la planification, la production et les rapports sur les études d'évaluation), il faudrait prendre en considération la gamme de services que l'unité offre. Pour certains ministères, ces services peuvent inclure notamment :

la réalisation d'études, de recherches spéciales ou d'évaluations formatives ciblées;

l'élaboration de cadres de gestion et de responsabilisation axés sur les résultats ou la prestation de services consultatifs en la matière;

la formulation de conseils sur la conception des programmes ou des politiques du ministère;

les services de consultation sur les stratégies d'évaluation du rendement employées par le ministère ou un programme;

la participation à l'élaboration des cadres ministériels de gestion et de responsabilisation et à la surveillance de leur mise en œuvre;

le leadership en matière d'élaboration de cadres de gestion intégrée du risque;

la valorisation, par diverses activités de formation et de communication, d'une philosophie de gestion axée sur les résultats.

Le plan devrait également présenter les activités ayant trait à la gestion de la fonction (c'est-à -dire, l'assurance de la qualité, la planification et l'administration des ressources humaines, la

surveillance, etc.).

Enfin, le CEÉ recommande d'inclure d'autres renseignements pertinents en vue d'éclairer les cadres de direction et les gestionnaires au sujet de l'importance et de l'incidence éventuelle des

activités d'évaluation du ministère. Cet « élément d'information » crucial peut être présenté en soulignant le contexte général de la pratique d'évaluation au sein du ministère. Les questions Ã

prendre en considération incluent notamment les suivantes :

Quels sont les défis à venir du ministère et à l'échelle du gouvernement?

Quel sera le rôle de l'évaluation pour aider le ministère à relever ces défis?

Comment la fonction d'évaluation est-elle assumée au sein du ministère, et comment les décisions sont-elles prises, quel est le rôle et la composition du comité d'évaluation, etc.?

Comment l'unité d'évaluation travaille-t-elle avec d'autres secteurs stratégiques du ministère (par exemple, la vérification, la planification stratégique, l'élaboration de politiques, etc.)?

Comment l'unité d'évaluation assure-t-elle la qualité, la fiabilité et l'impact de son travail?

Un modèle de table des matières d'un plan d'évaluation axé sur le risque est présenté à l'annexe A..

2.3 Qui doit participer

Plusieurs personnes et services organisationnels ont un intérêt manifeste à l'égard des activités d'évaluation, notamment :

- l'administrateur général;

- la haute direction;

- le Comité de vérification et d'évaluation;

- les gestionnaires de programmes;

- les organismes centraux (par exemple, le secteur des programmes du SCT, le CEÉ);

- l'unité d'évaluation.

Tous les intervenants devraient participer à l'élaboration du plan d'évaluation.

Le Comité de vérification et d'évaluation a un rôle tout particulièrement important à jouer au niveau de l'élaboration et de l'approbation du plan d'évaluation. Composé de l'administrateur général et d'autres membres de la haute direction du ministère, ce comité assurera la qualité, la pertinence et l'exhaustivité du plan et, en bout de ligne, tiendra l'unité d'évaluation responsable du respect de ses engagements.

Pour un grand nombre de ministères, l'application d'une approche axée sur le risque à l'égard de la planification de l'évaluation est une nouvelle entreprise. En conséquence, il faudrait envisager de travailler avec des spécialistes de la gestion des risques qui comprennent bien le rôle, l'importance et la pratique de l'évaluation (y compris les normes d'évaluation) et qui ont une compréhension approfondie du contexte ministériel (c'est-à -dire, les objectifs stratégiques, les risques organisationnels, les priorités ministérielles, etc.).

2.4 Quand faut-il commencer le processus de planification

Le processus de planification devrait être relié aux processus annuels de planification, de budgétisation, de production de rapports et d'évaluation du ministère. Cette mesure permettra de s'assurer que les ressources nécessaires pour les activités d'évaluation du ministère seront disponibles en temps opportun.

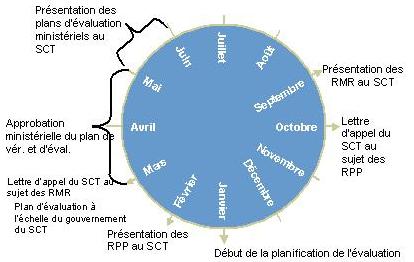

Dans la plupart des cas, le processus de planification de l'évaluation devrait débuter à la fin de l'automne ou en hiver et prendre fin au début du printemps pour les activités d'évaluation de l'année suivante (voir le tableau 1). Les plans approuvés devraient être soumis au Centre d'excellence en évaluation (CEÉ) au plus tard à la fin du premier trimestre de l'exercice (c. à d. en juin).

Afin de mieux appuyer le processus budgétaire et de planification, les grands et les moyens ministères devraient élaborer un plan pluriannuel qui indique les projets pour l'année en cours et les projets éventuels pour les années à venir. Il est approprié d'effectuer un examen semestriel des progrès accomplis afin de mettre à jour les priorités et les changements au niveau du contexte (c'est-à -dire, les changements dans les priorités gouvernementales et les nouveaux secteurs à risque, etc.).

Pour les petits organismes qui peuvent effectuer quelques évaluations (le cas échéant) par année, il est recommandé de recourir à un processus de planification et d'examen annuel.

Tableau 1 : Planification de l'évaluation dans le cycle opérationnel

2.5 Plans d'évaluation et de vérification interne intégrés

Dans certains ministères, des plans conjoints d'évaluation et de vérification interne sont préparés et soumis aux fins d'approbation au Comité ministériel d'évaluation et de vérification. Même si certains aspects de la planification pour la vérification interne peuvent différer de ceux de la planification de l'évaluation, le CEÉ recommande que les ministères envisagent le processus intégré d'élaboration et d'approbation conjoint.

Un plan de vérification et d'évaluation intégré permet de s'assurer non seulement qu'une évaluation globale de la pertinence et de l'efficacité des processus de contrôle d'un ministère est examinée (au moyen d'un champ d'application adéquat de la vérification), mais que l'incidence, la pertinence et la rentabilité des activités générales du ministère sont également évaluées (au moyen d'un champ d'application adéquat de l'évaluation). Les deux fonctions s'appuient mutuellement et peuvent contribuer considérablement à l'efficacité globale du ministère en vue de l'atteinte de ses objectifs opérationnels.

L'intégration du processus de planification de la vérification et de l'évaluation peut également réduire la possibilité de chevauchement des efforts et améliorer la coordination entre les fonctions de vérification et d'évaluation. Ce travail de coordination devrait non seulement avoir lieu pendant le processus de planification, mais également au cours de la production de rapports et de la surveillance des activités de vérification et d'évaluation. On pourra ainsi s'assurer de tirer profit des résultats de la vérification et de l'évaluation pour appuyer les besoins plus généraux du ministère (c'est-à -dire, la prise de décisions de la haute direction).

Dans les ministères où les plans d'évaluation et de la vérification interne sont distincts, il faudrait s'assurer que les plans sont préparés et approuvés de façon coordonnée.

3. ÉLABORATION D'UN PLAN MINISTÉRIEL D'ÉVALUATION AXÉ SUR LE RISQUE

La prochaine section présente une approche globale pour l'élaboration d'un plan ministériel d'évaluation axé sur le risque. Cette approche devrait être adaptée pour répondre aux besoins particuliers d'un ministère ou d'un organisme et par conséquent, elle ne devrait pas être considérée comme la seule approche acceptable au SCT à l'égard de l'élaboration de plans d'évaluation axés sur le risque.

Il y a cinq principales étapes pour l'élaboration d'un plan d'évaluation axé sur le risque :

- mener une évaluation préliminaire de l'univers d'évaluation;

- déterminer et confirmer les priorités et les objectifs ministériels et gouvernementaux;

- établir les priorités à partir d'une approche axée sur le risque;

- présenter le plan provisoire au Comité d'évaluation;

- obtenir l'approbation officielle du plan, le publier et le distribuer.

3.1 Évaluation préliminaire de l'univers d'évaluation

En premier lieu, le personnel de l'unité de l'évaluation devrait établir une liste préliminaire des questions et des projets éventuels en matière d'évaluation. Il s'agit de la première étape Ã

suivre pour déterminer « l'univers d'évaluation ».

« L'univers d'évaluation »du ministère devrait inclure tous ses programmes, politiques et initiatives évaluables de même que les travaux d'évaluation réalisés à ce jour. La structure de gestion, des

ressources et des résultats d'un ministère (et l'architecture connexe d'activités des programmes) est un bon point de départ pour cerner et recueillir cette information.

Parmi les autres sources d'information permettant de déterminer les projets d'évaluation possibles et les questions connexes, mentionnons :

les exigences et les priorit̩s des organismes centraux Рle SCT, le Bureau du v̩rificateur g̩n̩ral et les comit̩s des comptes publics;

les priorit̩s minist̩rielles et gouvernementales Рles rapports sur les plans et les priorit̩s, les priorit̩s du greffier, les lettres de mandats minist̩riels, l'entente de rendement des sous-ministres et les initiatives et les engagements horizontaux du gouvernement;

les engagements pour le renouvellement des programmes Рles cadres de gestion et de responsabilisation ax̩s sur les r̩sultats, les cadres de v̩rification ax̩s sur les risques et les pr̩sentations au CT.

L'unité d'évaluation peut également prendre en considération les éléments suivants :

les projets établis au cours des années précédentes qui n'ont pas encore été entrepris;

les projets déjà en cours pour lesquels il y a un chevauchement pendant la période de planification en cours;

les projets interministériels;

les projets intergouvernementaux et interprovinciaux;

les autres projets en matière d'évaluation, les études sur l'évaluation du rendement, les examens de la gestion, etc.

Pour chaque projet éventuel, il faudrait présenter une description générale du programme, de la politique ou de l'initiative et établir les objectifs de l'évaluation. Cette information permettra d'appuyer l'examen, la sélection et la présentation des projets définitifs. Un exemple de projets éventuels est présenté à l'annexe B.

3.2 Confirmation des priorités ministérielles et gouvernementales

L'établissement de liens entre les activités d'évaluation et les priorités et les objectifs ministériels et gouvernementaux et, par conséquent, les besoins d'information des cadres supérieurs constitue une étape essentielle du processus de planification. Ce processus commence par la confirmation des besoins d'information de la haute direction en faisant participer les cadres supérieurs, notamment l'administrateur général, au processus de planification. Une étape clé de ce processus est de rencontrer l'administrateur général pour déterminer ses priorités au cours de la prochaine année ainsi que ses points de vue au sujet des risques auxquels est confrontée l'organisation.

Parallèlement, une lettre pourrait également être envoyée à tous les membres de la haute direction - les sous-ministres adjoints (SMA) et les directeurs régionaux – pour les inviter à transmettre leurs besoins en matière d'évaluation. Au besoin, des rencontres individuelles peuvent être organisées avec les SMA clés qui expriment clairement un besoin important d'activités d'évaluation.

Il est également recommandé que le SCT (c'est-à -dire, les analystes du secteur des programmes et le CEÉ) soit consulté pour confirmer les priorités gouvernementales, déterminer les autres questions stratégiques et discuter du calendrier d'exécution, de l'assurance de la qualité et de la capacité.

Après ce processus de consultation, l'unité d'évaluation devrait avoir une liste complète de tous les projets éventuels d'évaluation et de toutes les questions connexes pour l'année en cours et les années à venir.

3.3 Les priorités sont établies au moyen d'une approche fondée sur les risques

Apr̬s avoir d̩termin̩ les projets ̩ventuels, l'unit̩ d'̩valuation devrait entreprendre un exercice d'̩tablissement des priorit̩s fond̩ sur les risques afin de d̩terminer les projets d'̩valuation qu'il faut inclure dans le plan propos̩. Il y a deux fa̤ons de le faire Рl'approche descendante ou l'approche ascendante.

Dans le cadre de l'approche descendante, l'unité d'évaluation utilise le profil de risque de l'organisation pour cerner les secteurs où l'évaluation peut être utilisée pour atténuer les risques. Cette approche est idéale pour les ministères dont les pratiques de gestion des risques sont perfectionnées et qui ont une fonction d'évaluation solide puisque le processus d'évaluation des risques est déjà effectué et utilisé pour appuyer la planification stratégique et la prise de décisions des cadres de direction. Par conséquent, on économise beaucoup d'efforts et de temps.

Même si cette approche permet de relier de façon stratégique l'évaluation aux pratiques de gestion du ministère, elle ne permet pas de s'assurer nécessairement que les priorités gouvernementales sont prises en compte ou que les engagements actuels à l'égard des organismes centraux (c'est-à -dire, les engagements en matière de renouvellement) seront inclus dans le plan. L'exercice d'établissement des priorités est encore nécessaire pour ces projets et peut suivre l'approche ascendante proposée dans les prochains paragraphes.

Une approche ascendante est recommandée pour les ministères dont les pratiques de gestion des risques ne sont pas perfectionnées. L'approche ascendante met l'accent sur l'élaboration d'une matrice ou d'un tableau des risques pour aider à évaluer de façon stratégique le niveau de risques associés à des projets éventuels d'évaluation.

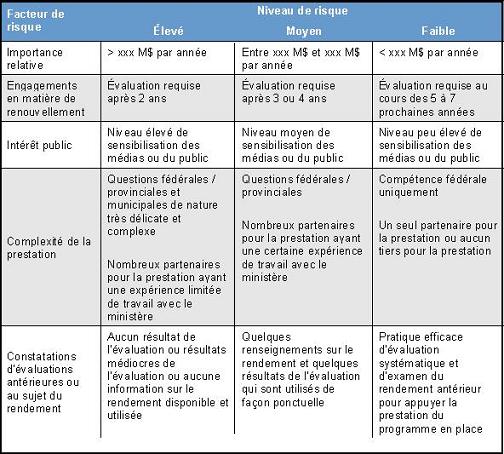

Pour commencer, les ministères devraient déterminer ce qui constitue un facteur de risque dans le contexte où ils opèrent. Parmi les facteurs de risques communs à considérer, il faut souligner :

- l'importance relative;

- les engagements en matière de renouvellement;

- l'intérêt du public, des médias, des parlementaires, des ministères;

- la santé et la sécurité du public ou l'environnement;

- les besoins d'information des cadres supérieurs et de la haute direction;

- la politique ou la complexité de la prestation;

- les constatations d'évaluations antérieures ou au sujet du rendement.

Le tableau 1 présente un exemple de la manière de traduire ces facteurs de risque dans un tableau pour déterminer le niveau de risque.

Tableau 1: Modèle de tableau des risques pour déterminer les priorités

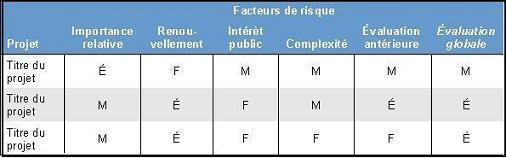

Pour chaque projet d'évaluation proposé, une évaluation des risques (élevé, moyen ou faible) ou un niveau de priorité est attribué à chacun de ces facteurs et une évaluation globale du risque est établie. Pour déterminer les évaluations individuelles et globales, des consultations avec des intervenants clés peuvent avoir lieu et un jugement professionnel peut être appliqué. Le tableau 2 offre un exemple de la façon de présenter les résultats de cet exercice d'évaluation.

Tableau 2 : Modèle de tableau d'évaluation des risques

Les risques ou enjeux ne sont pas tous égaux. Certains facteurs de risques peuvent au besoin se voir attribuer plus de « poids ». Par exemple, les évaluations qui ont un lien avec une exigence énoncée dans une politique sont obligatoires (c'est notamment le cas des évaluations menées en lien avec le renouvellement des programmes de paiements de transfert). Conséquemment, même si un projet est généralement considéré à « faible » risque (dans toutes les autres catégories de risques), il sera classé dans l'ensemble comme un risque « élevé » s'il doit y avoir un renouvellement au cours d'un exercice particulier.

Dans les deux approches, il est important de prendre note que certains programmes, politiques et initiatives ne semblent pas présenter un risque élevé, mais ils peuvent être aux prises avec des problèmes ou des défis. Les activités d'évaluation peuvent d'ailleurs aider à une meilleure compréhension des secteurs à risque au sein de l'organisation, d'un programme ou d'une initiative. La liste définitive des projets d'évaluation proposés devrait donc inclure à la fois des programmes, des politiques et des initiatives à risque et d'autres qui ne sont pas à risque suivant une proportion établie d'avance (par exemple, 70 p. 100 à risque et 30 p. 100 sans risque). Les proportions exactes sont à la discrétion du ministère.

3.3.1 Autres points à considérer

En plus des risques, les projets éventuels d'évaluation devraient également être analysés en fonction d'une évaluation de la portée, des ressources disponibles pour l'évaluation et de la capacité actuelle de l'unité d'évaluation.

La portée peut être évaluée selon plusieurs aspects, notamment :

- les risques pris en compte;

- les priorités et les objectifs stratégiques visés;

- les dépenses;

- les unités organisationnelles, les secteurs ou les types de transactions visés.

Le SCT recommande une portée équilibrée pour s'assurer que le ministère obtienne la pleine valeur de son investissement en évaluation.

Dans certains cas, les unités d'évaluation devront déterminer l'évaluabilité afin de définir la portée exacte de l'évaluation, voire de fixer le moment où celle-ci aura lieu. Cette mesure devrait

être intégrée au processus de planification et au plan d'évaluation. Au besoin, des modifications seront apportées au plan à la lumière des résultats de l'évaluation.

Dans les ministères où les ressources ou les capacités en matière d'évaluation sont limitées, il faudrait prendre en considération les activités d'évaluation ciblées de manière stratégique. Par

exemple, il est possible de réaliser des économies en combinant les évaluations ou certaines activités d'évaluation de projets semblables au niveau de la portée, de l'objet ou de l'auditoire cible.

Cette option devrait être explorée lorsqu'on examine la faisabilité du plan général.

Enfin, il faudrait tenir compte des coûts et des sources de financement des activités d'évaluation. Cette information est nécessaire pour rédiger le plan d'évaluation afin d'informer les cadres de

direction des coûts relatifs des activités d'évaluation particulières et générales et, au besoin, de rajuster l'affectation des ressources.

3.4 Présentation du plan provisoire

Une fois que la liste des projets d'évaluation par ordre de priorité a été établie, il faut d'abord la transmettre à d'autres secteurs clés de l'organisme (notamment la vérification) et aux intervenants externes afin de s'assurer que l'on donne suite de manière appropriée aux questions et que celles-ci sont coordonnées de façon adéquate. Un plan provisoire devrait ensuite être présenté au Comité d'évaluation.

Les documents d'information au sujet du plan devraient indiquer comment l'unité d'évaluation allouera les ressources rares de manière à assurer la meilleure valeur ajoutée pour le ministère en vue de l'atteinte de ses objectifs opérationnels. Il est également important d'informer les membres du Comité d'évaluation lorsque le plan présente des lacunes en raison des restrictions au niveau des ressources et de les informer des répercussions éventuelles de ces lacunes.

Lorsque le Comité d'évaluation a été informé et que les commentaires ont été recueillis, il faudrait préparer un plan détaillé définitif incluant les calendriers d'exécution proposés et les budgets détaillés par projet.

3.5 Approbation, publication et distribution

Une fois que le Comité d'évaluation approuve le plan d'évaluation, il faudrait préparer un plan de travail détaillé pour l'année (ou la période visée). Le plan de travail détaillé devrait inclure les principaux échéanciers pour tous les projets (à tout le moins, les dates prévues de début et de fin), les besoins de ressources par projet (par exemple, fonctionnement et entretien et ETP) et les responsables des projets (les personnes dans l'unité d'évaluation qui surveilleront les projets ou les services proposés).

La version finale du plan devrait être traduite dans les deux langues officielles et transmise au sous-ministre aux fins de signature. Une copie du plan signé devrait être transmise au SCT et aux intervenants concernés. Enfin, le plan signé (ou une version abrégée) devrait être largement diffusé au sein du ministère, tout particulièrement aux gestionnaires occupant des postes de niveau inférieur à celui de SMA.

4. SURVEILLANCE DU PLAN

Le plan de travail détaillé appuie non seulement la mise en œuvre du plan, mais il aide également le ministère à surveiller ses engagements. En vue d'appuyer davantage la surveillance, le ministère devrait :

établir les attentes à l'interne à l'égard du rendement et une stratégie pour la présentation de rapports à l'intention de l'unité d'évaluation (c'est-à -dire, une stratégie pour l'évaluation du rendement);

entreprendre un examen ou un rapport d'étape après six mois (ou plus fréquemment) au sujet du plan et signaler les modifications au plan au Comité d'évaluation, au SCT (c'est-à -dire, le CEÉ) et à d'autres intervenants clés (par exemple, les gestionnaires de la vérification, les gestionnaires des programmes);

surveiller et rendre compte des progrès (au Comité d'évaluation) réalisés en ce qui a trait à la mise en œuvre des plans d'action de la gestion qui ont été approuvés par suite des études d'évaluation.

En surveillant (et en rajustant au besoin) le plan, le ministère s'assurera que les engagements sont respectés et que des mesures appropriées sont prises pour donner suite aux changements imprévus dans le contexte tels que de nouvelles politiques ou priorités, de nouveaux risques, des augmentations ou des diminutions des budgets ministériels, des changements imprévus au niveau des ressources humaines, etc..

5. CRITÈRES DU SCT POUR L'EXAMEN DES PLANS D'ÉVALUATION

Le CEÉ examine les plans d'évaluation des ministères en vue de garantir l'emploi d'une approche uniforme dans l'évaluation des priorités gouvernementales. Les critères suivants sont utilisés dans le cadre de ce processus.

Les priorités ministérielles et gouvernementales, le risque et l'importance relative des programmes, des politiques et des initiatives ont été pris en considération.

Les exigences particulières des évaluations ont été prises en compte telles que les évaluations obligatoires pour le renouvellement des subventions et des contributions, les engagements dans les présentations au CT, etc.

À tout le moins, les évaluations visent adéquatement les activités et les dépenses d'un ministère.

Les ressources requises pour exécuter le plan ont été clairement identifiées.

L'unité d'évaluation a une capacité suffisante pour entreprendre les activités prévues.

Une fois que les plans d'évaluation ont été examinés, le CEÉ surveille leur mise en œuvre afin de s'assurer que les ministères donnent suite à leurs engagements.

6. RENSEIGNEMENTS ADDITIONNELS

Pour obtenir de plus amples renseignements ou pour transmettre des commentaires au sujet du présent guide, veuillez communiquer avec le :

Centre d'excellence en évaluation

Secrétariat du Conseil du Trésor

L'Esplanade Laurier

300, av. Laurier Ouest

Ottawa (Ontario) Canada K1A 0R5

Téléphone : (613) 952-1746

Télécopieur : (613) 946-6262

ANNEXE A : MODÈLE DE TABLE DES MATIÈRES

1. INTRODUCTION

1.1 Contexte

1.1.1 Défis ministériels et gouvernementaux actuels

1.1.2 Rôle de l'évaluation dans la réussite du ministère à relever ces défis

1.1.3 Rôle et composition du comité ministériel d'évaluation

1.1.4 Structure de l'unité d'évaluation

1.1.5 Ressources et capacité actuelles

1.1.6 Pratiques de contrôle de la qualité

2. APPROCHE

2.1 Approche pour l'élaboration du plan d'évaluation

2.1.1 Univers d'évaluation

2.1.2 Approche en matière de consultation

2.1.3 Besoins d'information de l'administrateur général et de la haute direction

2.1.4 Contribution du comité d'évaluation

2.1.5 Détermination des projets éventuels

2.1.6 Résultats de l'exercice d'établissement des priorités

3. BILAN DE LA DERNIÈRE ANNÉE

3.1 Activités d'évaluation réalisées en XXXX-XXXX et contribution au rendement du ministère

3.2 Évaluations reportées

4. ANNÉE CONSIDÉRÉE

4.1 Activités d'évaluation proposées en XXXX-XXXX

4.2 Calendrier proposé pour les activités d'évaluation pour l'année en cours

4.3 Besoins de ressources

5. HORAIRE DES ÉVALUATIONS FUTURES

Annexe A : Univers d'évaluation du ministère (facultatif)

Annexe B : Projets d'évaluation proposés pour l'année en cours - Sommaires détaillés des projets

ANNEXE B : EXEMPLE DE RÉSUMÉ DE PROJET

| Résultat stratégique | |

| Activité de programme | |

| Sous-(sous) activité de programme | |

| Titre du programme | |

| Description du programme | |

| Budget du programme | |

| Objectif de l'évaluation | |

| Échéancier proposé | |

| Résultat stratégique |

[1] Avril 2001.

[2] Conformément à la Politique d'évaluation, ce guide s'applique à toutes les organisations considérées comme étant des ministères aux termes de l'article 2 de la Loi sur la gestion des finances publiques.

[3] Ce guide est présenté sur le site Web du Centre d'excellence en évaluation à Pratiques exemplaires aux fins de

l'élaboration de plans d'évaluation

- Date de modification :